-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

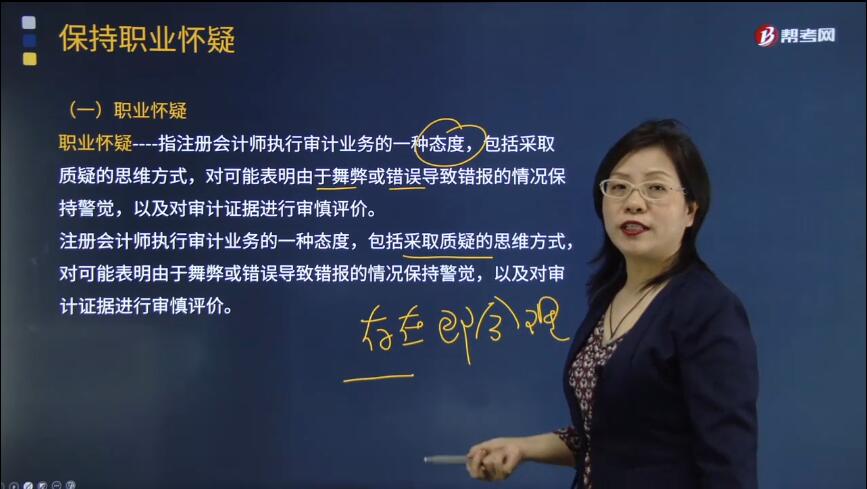

什么是审计业务中的职业怀疑?职业怀疑指注册会计师执行审计业务的一种态度,包括采取质疑的思维方式,对可能表明由于舞弊或错误导致错报的情况保持警觉,以及对审计证据进行审慎评价。

注册会计师执行审计业务的一种态度,包括采取质疑的思维方式,对可能表明由于舞弊或错误导致错报的情况保持警觉,以及对审计证据进行审慎评价。

职业怀疑应当从下列方面了解:

1. 职业怀疑在本质上要求秉持一种质疑的理念

【提示】注册会计师应当具有批判和质疑的精神,摒弃“存在即合理”的逻辑思维,寻求事物的真实情况。

2. 职业怀疑要求对引起疑虑的情形保持警觉

这情形包括但不限于:相互矛盾的审计证据;引起对文件记录、对询问的答复的可靠性产生怀疑的信息;表明可能存在舞弊的情况;表明需要实施除审计准则规定外的其他审计程序的情形。

3. 职业怀疑要求审慎评价审计证据

(1) 审慎评价审计证据

审慎评价审计证据是指质疑相互矛盾的审计证据的可靠性。在怀疑信息的可靠性或存在舞弊迹象时(例如:在审计过程中识别出的情况使注册会计师认为文件可能是伪造的文件中的某些信息已被篡改),注册会计师需要作出进一步凋查,并确定需要修改哪些审计程序或实施哪些追加的审计程序。

(2) 权衡审计成本与信息的可靠性

注册会计师需要在审计成本与信息的可靠性之间进行权衡。

但是,审计中的困难、时间或成本等事项本身,不能作为省略不可替代的审计程序或满足于说服力不足的审计证据的理由。

4. 职业怀疑要求客观评价管理层和治理层

注册会计师不应依赖以往对管理层和治理层诚信形成的判断。即使注册会计师认为管理层和治理层是正直、诚实的,也不能降低保持职业怀疑的要求,不允许在获取合理保证的过程中满足于说服力不足的审计证据。

42

42

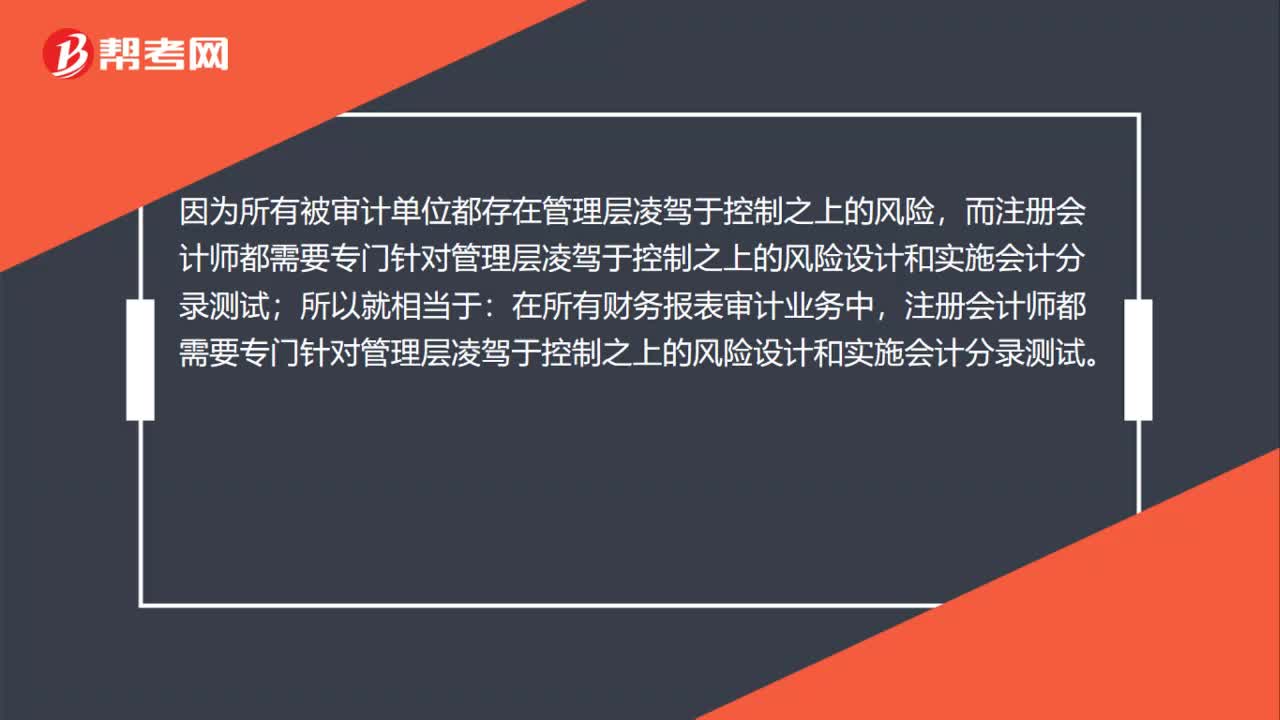

为什么在所有财务报表审计业务中,注册会计师均应当实施会计分录测试?:注册会计师均应当实施会计分录测试?因为所有被审计单位都存在管理层凌驾于控制之上的风险,所以就相当于:在所有财务报表审计业务中,注册会计师都需要专门针对管理层凌驾于控制之上的风险设计和实施会计分录测试。

33

33

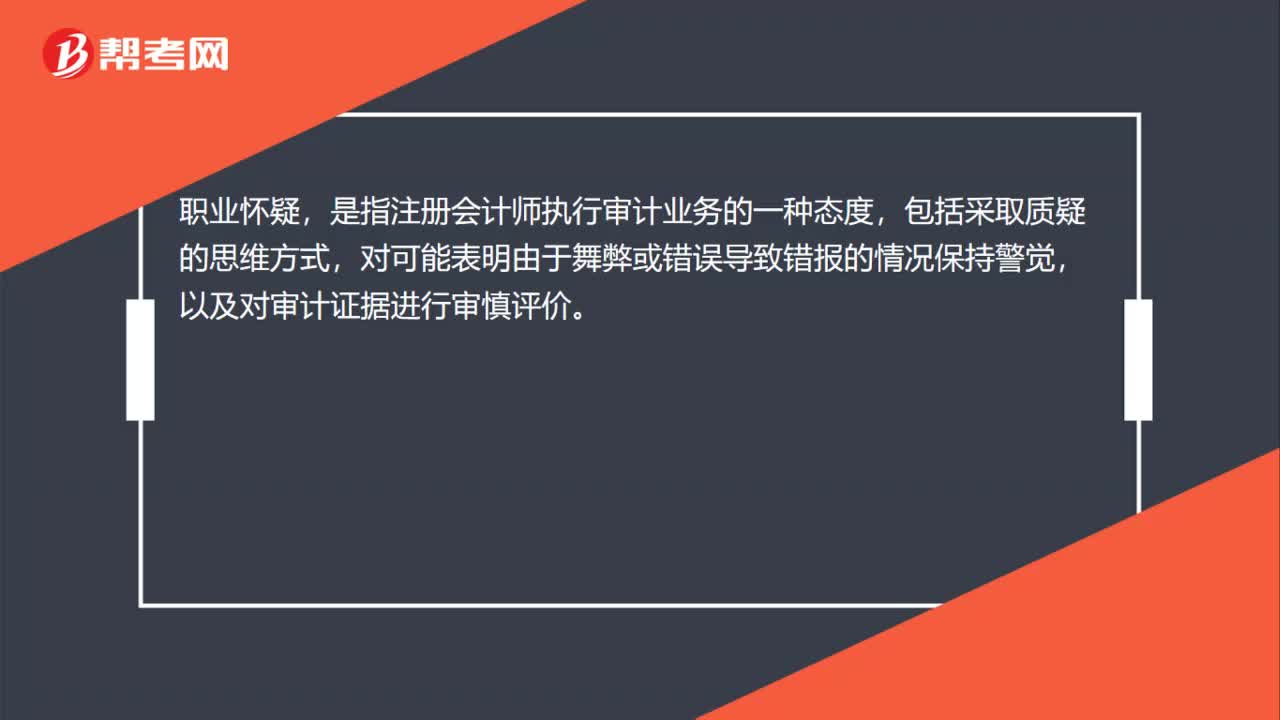

什么是职业怀疑?:职业怀疑,是指注册会计师执行审计业务的一种态度,包括采取质疑的思维方式,对可能表明由于舞弊或错误导致错报的情况保持警觉,以及对审计证据进行审慎评价。

42

42

为什么在所有财务报表审计业务中,注册会计师均应当实施会计分录测试?:注册会计师均应当实施会计分录测试?所有被审计单位都存在管理层凌驾于控制之上的风险,所以就相当于:在所有财务报表审计业务中,注册会计师都需要专门针对管理层凌驾于控制之上的风险设计和实施会计分录测试。

00:51

00:51

2020-05-30

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

00:46

2020-05-29

01:19

01:19

2020-05-29

微信扫码关注公众号

获取更多考试热门资料