下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

60

60

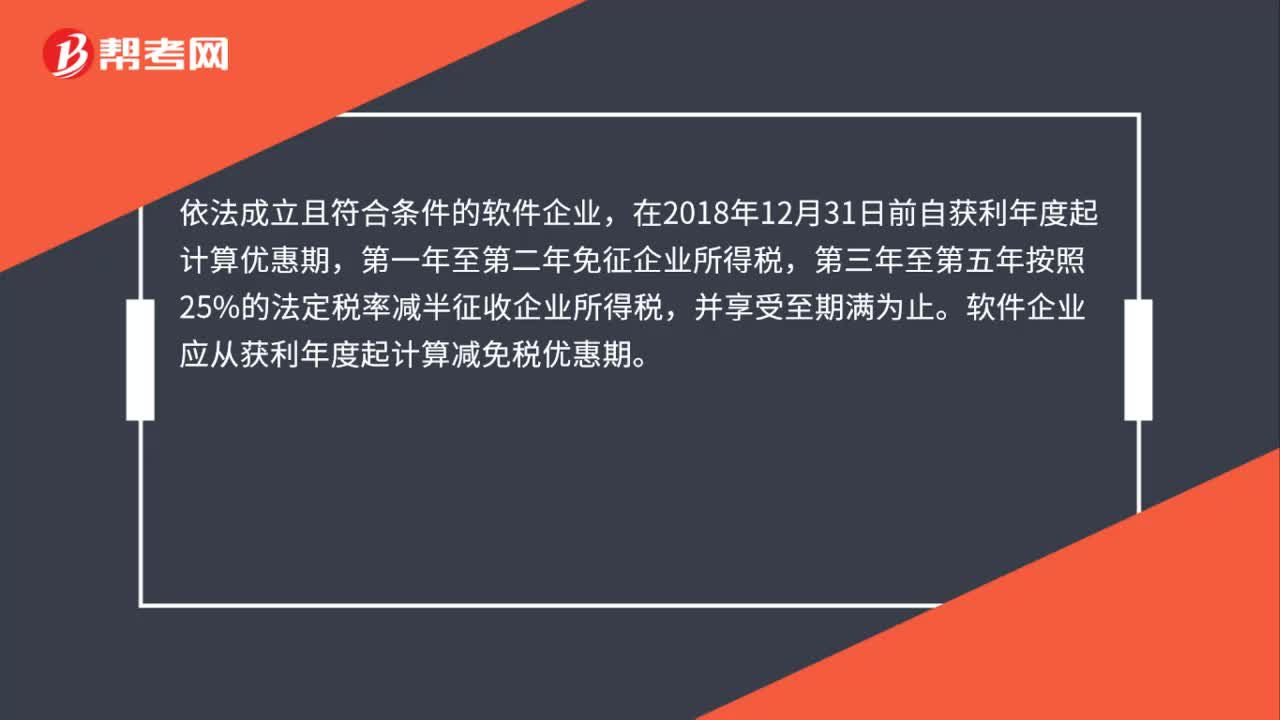

60企业哪年能享受减免企业所得税优惠?:企业哪年能享受减免企业所得税优惠?依法成立且符合条件的软件企业,在2018年12月31日前自获利年度起计算优惠期,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税,并享受至期满为止。软件企业应从获利年度起计算减免税优惠期。如获利年度不符合条件的,应自首次符合软件企业条件的年度起,在其优惠期的剩余年限内享受相应的减免税优惠。

79

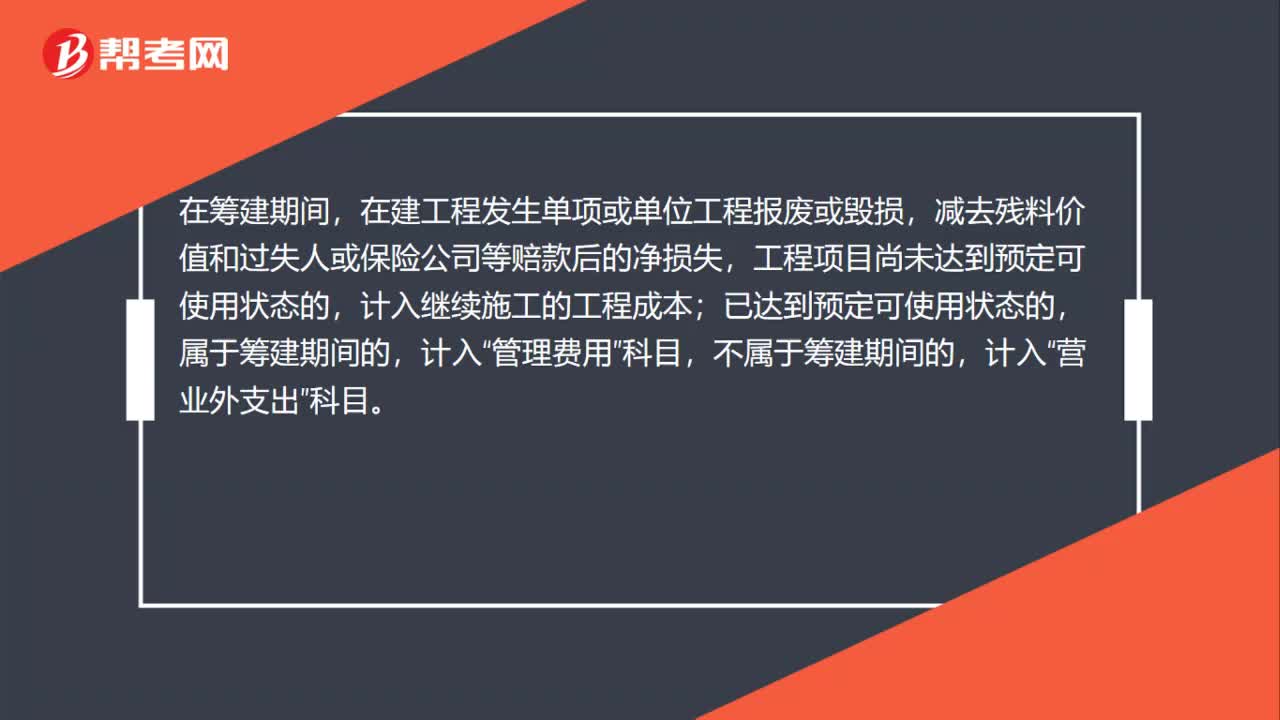

79自然灾害造成的在建工程净损失计入哪里?:自然灾害造成的在建工程净损失计入哪里?在筹建期间,在建工程发生单项或单位工程报废或毁损,减去残料价值和过失人或保险公司等赔款后的净损失,工程项目尚未达到预定可使用状态的,计入继续施工的工程成本;属于筹建期间的,计入“管理费用”不属于筹建期间的,计入“科目。如为非正常原因造成的报废或毁损或在建工程项目全部报废或毁损,应将其净损失直接计入当期“营业外支出是指企业在生产经营期间。

86

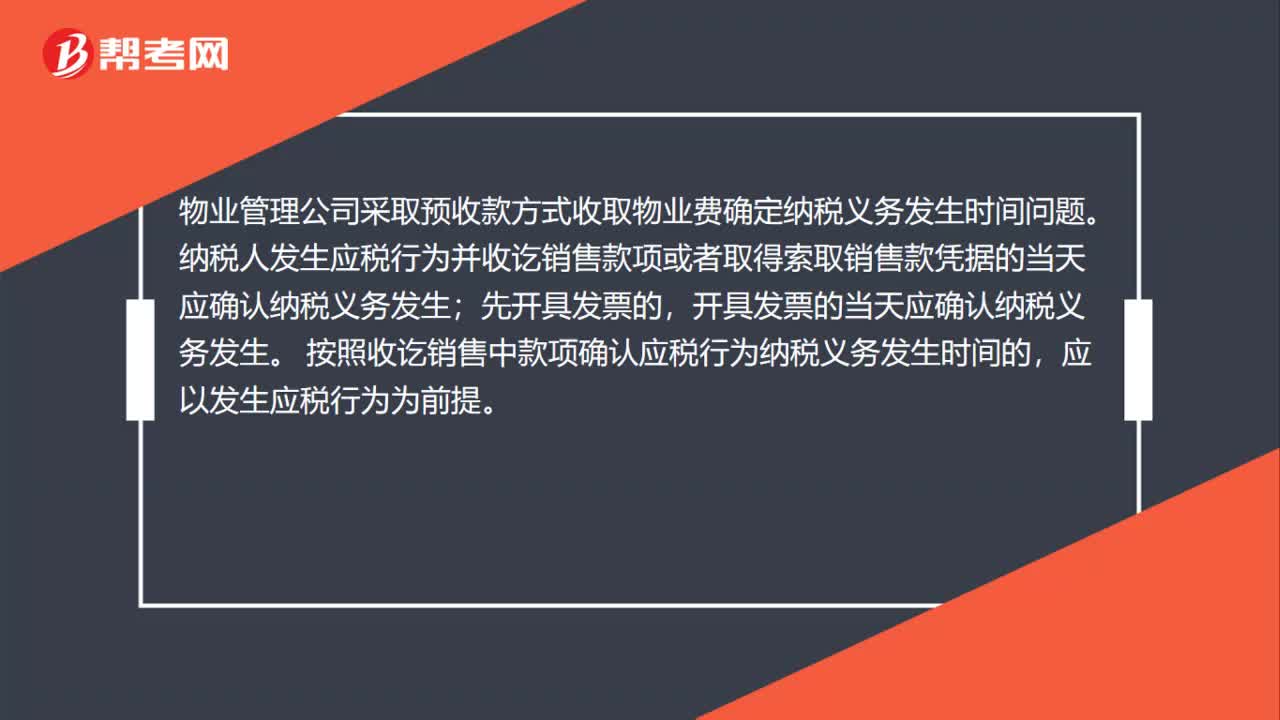

86收到跨年的物业费时,需要按所属月份分摊计算缴纳增值税吗?:需要按所属月份分摊计算缴纳增值税吗?物业管理公司采取预收款方式收取物业费确定纳税义务发生时间问题。纳税人发生应税行为并收讫销售款项或者取得索取销售款凭据的当天应确认纳税义务发生;开具发票的当天应确认纳税义务发生。按照收讫销售中款项确认应税行为纳税义务发生时间的,应以发生应税行为为前提。属于在发生应税行为之前收到的款项,不能按照该时间确认纳税义务发生。物业管理公司采取预收款方式收取业主物业费的。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料