下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

销项税额

进项税额转出

出口退税

已交税金

76

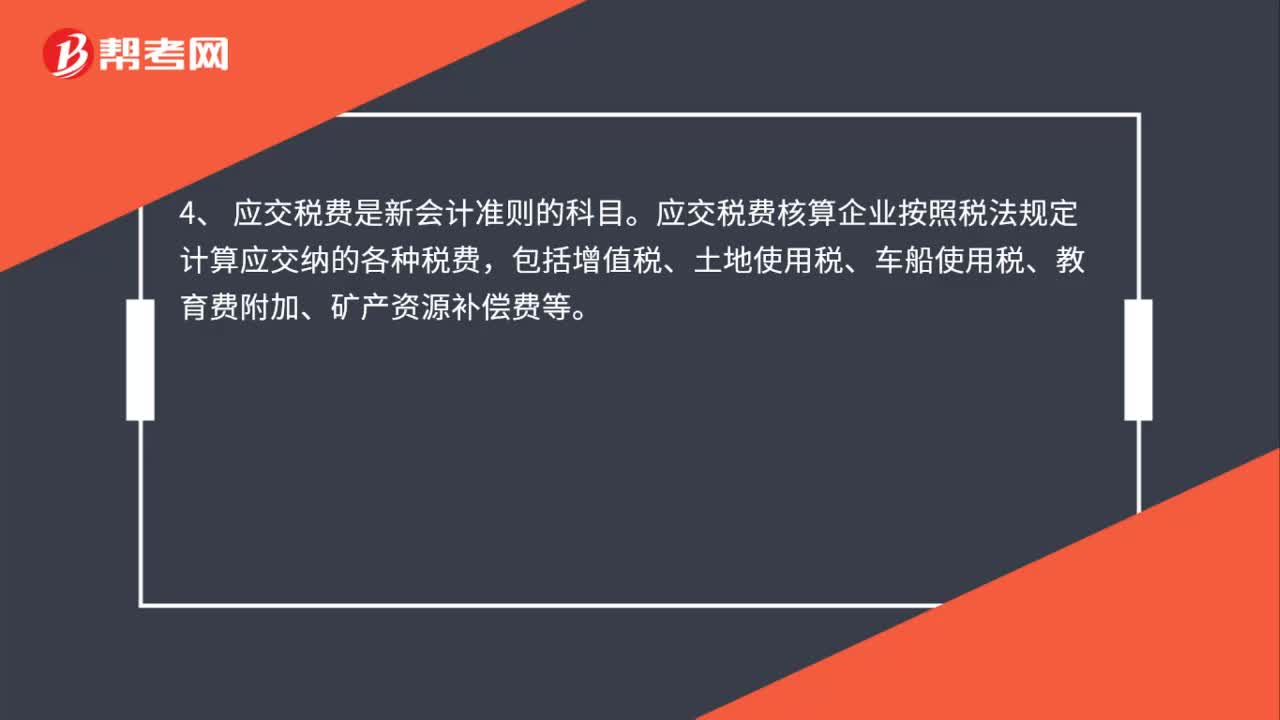

76应交税金和应交税费的区别是什么?:应交税金和应交税费的区别是什么?1、 应交税费包括应交税金和其他应交款。2、 单位计算应交的所得税是记入应交税金。3、 应交税金是会计制度的科目。应交税金是指企业应交未交的各项税金,应交税费核算企业按照税法规定计算应交纳的各种税费,5、应交税金是原会计制度的科目,应交税费是新会计准则的科目,应交税费比应交税金核算内容增加了附加费的内容,如教育费附加计入应交税费。

36

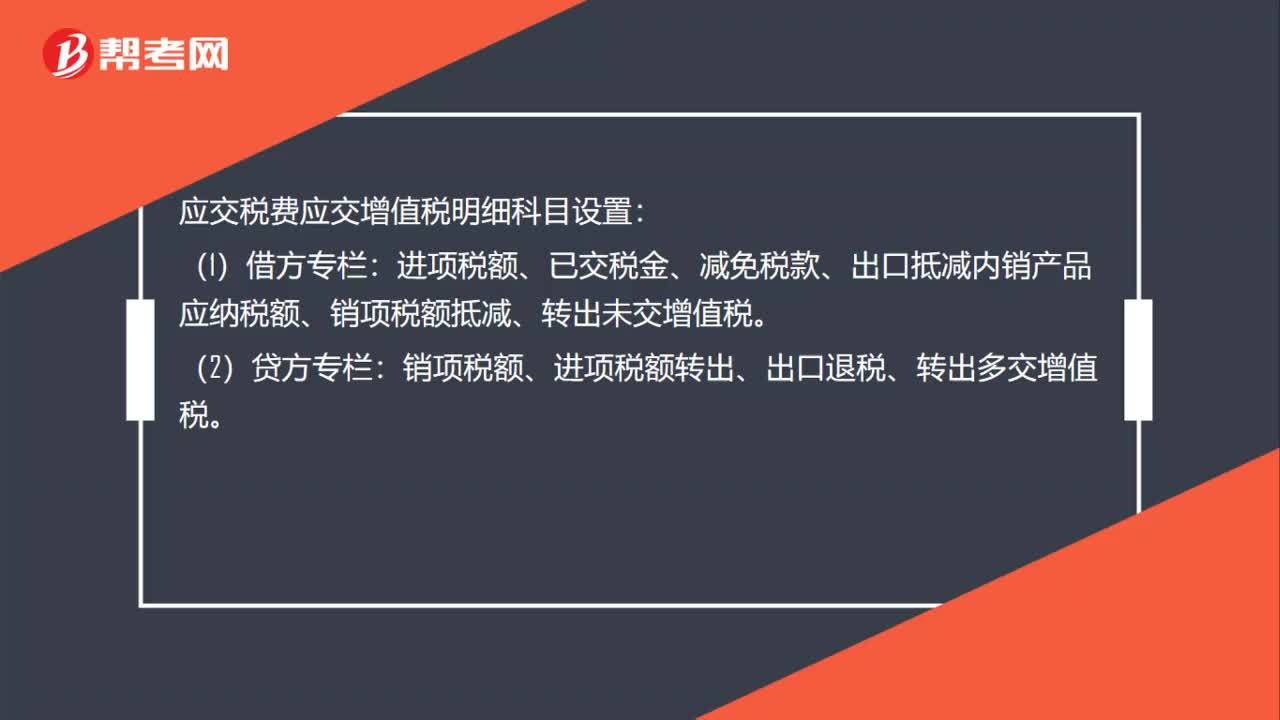

36应交税费应交增值税明细科目怎么设置?:应交税费应交增值税明细科目设置:(1)借方专栏:进项税额、已交税金、减免税款、出口抵减内销产品应纳税额、销项税额抵减、转出未交增值税。(2)贷方专栏:销项税额、进项税额转出、出口退税、转出多交增值税。

59

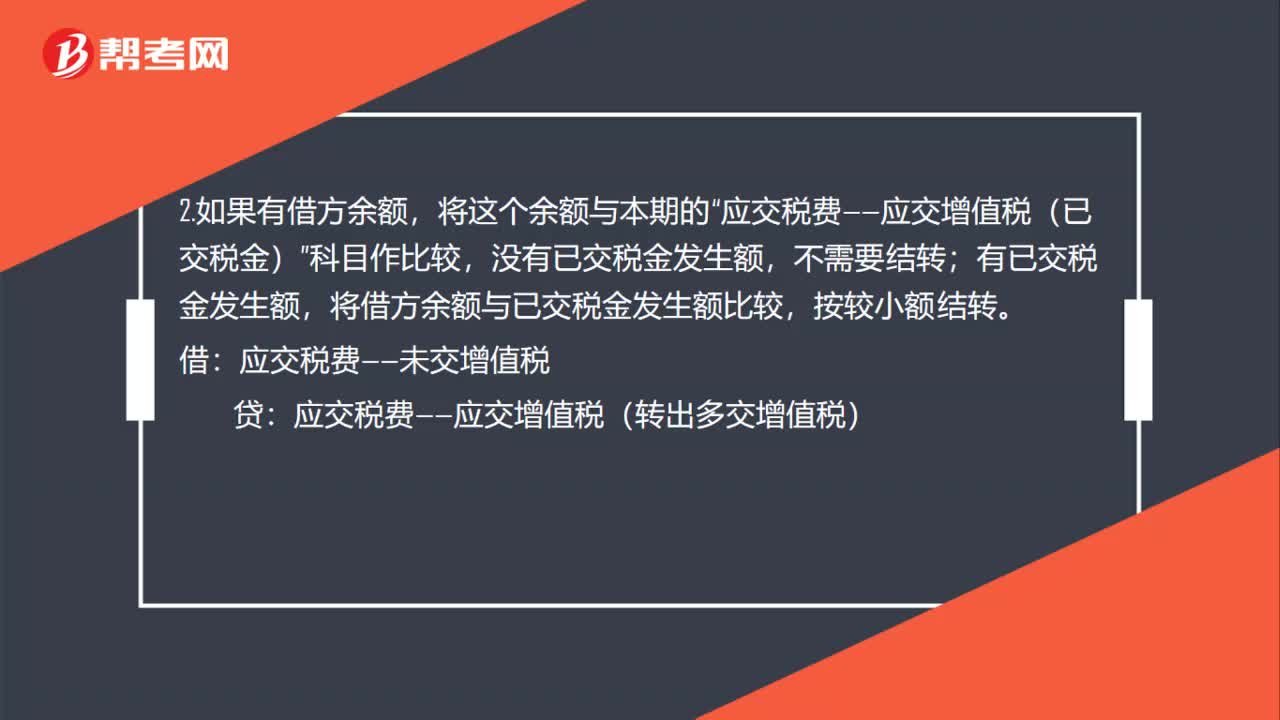

59应交税费应交增值税明细科目怎么核算?:应交税费应交增值税明细科目怎么核算?1.如果有贷方余额,则将该余额转入应交税费——未交增值税。应交税费——应交增值税(转出未交增值税):2.如果有借方余额”将这个余额与本期的,应交税费——应交增值税(已交税金),科目作比较;没有已交税金发生额,不需要结转,有已交税金发生额。将借方余额与已交税金发生额比较:按较小额结转:借应交税费——未交增值税贷应交税费——应交增值税(转出多交增值税)

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料