下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、一般贸易项下进口的货物以海关审定的成交价格为基础的到岸价格作为完税价格

B、出境时已向海关报明,并在海关规定期限内复运进境的,以加工后货物进境时的到岸价格与原出境货物价格的差额作为完税价格

C、出境时已向海关报明并在海关规定期限内复运进境的,以经海关审定的修理费和料件费作为完税价格

D、租借、租赁方式进境的货物,以海关审查确定的货物租金作为完税价格

141

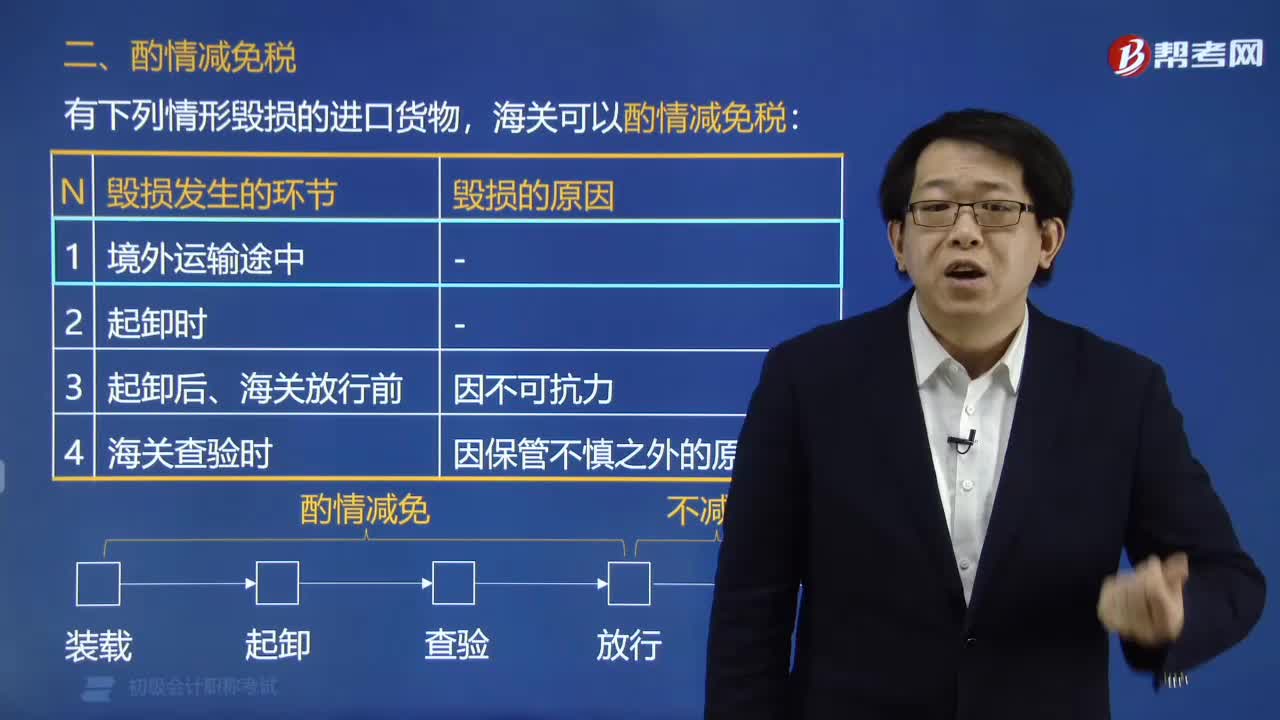

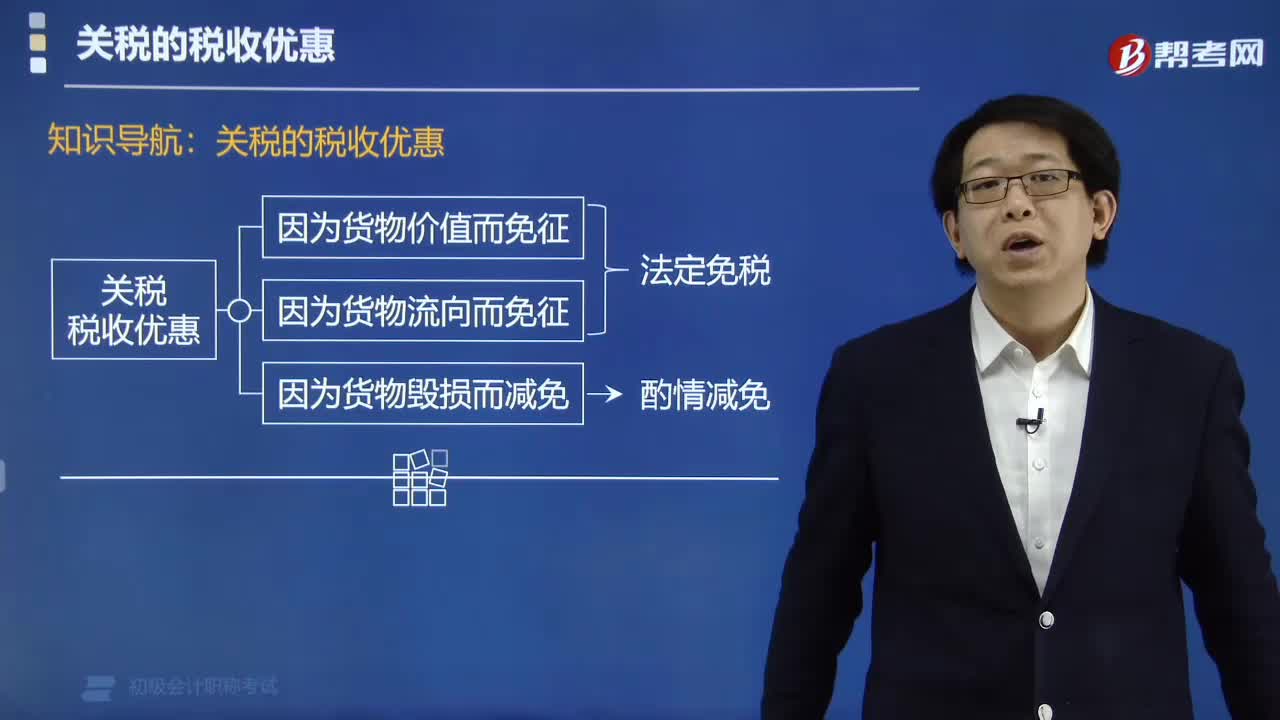

141哪些进口货物可以酌情减免税?:哪些进口货物可以酌情减免税?有下列情形毁损的进口货物,海关可以酌情减免税:(1)在境外运输途中或者在起卸时,(2)起卸后海关放行前,因不可抗力遭受损坏或者损失的;(3)海关查验时已经破漏、损坏或者腐烂,经证明不是保管不慎造成的。【例题·单选题】根据我国关税法律制度的规定,不属于海关可以酌情减免税的情形的是( )。A.在境外运输途中或者在起卸时,B.起卸后海关放行前,因不可抗力遭受损坏或者损失的:

330

330哪些进口货物可以免征关税?:哪些进口货物可以免征关税?经海关审查后无误后可以免征关税:(1)一票货物关税税额≤RMB50元,免关税【税低】。【注释1】一票货物进口增值税税额≤50元,免进口增值税。【注释2】一票货物进口消费税税额≤50元,免进口消费税。不能免征关税,(1)中国出口货物,可以免征进口关税,但已征收的出口关税,(2)境外进口货物。可以免征出口关税但已征收的进口关税

62

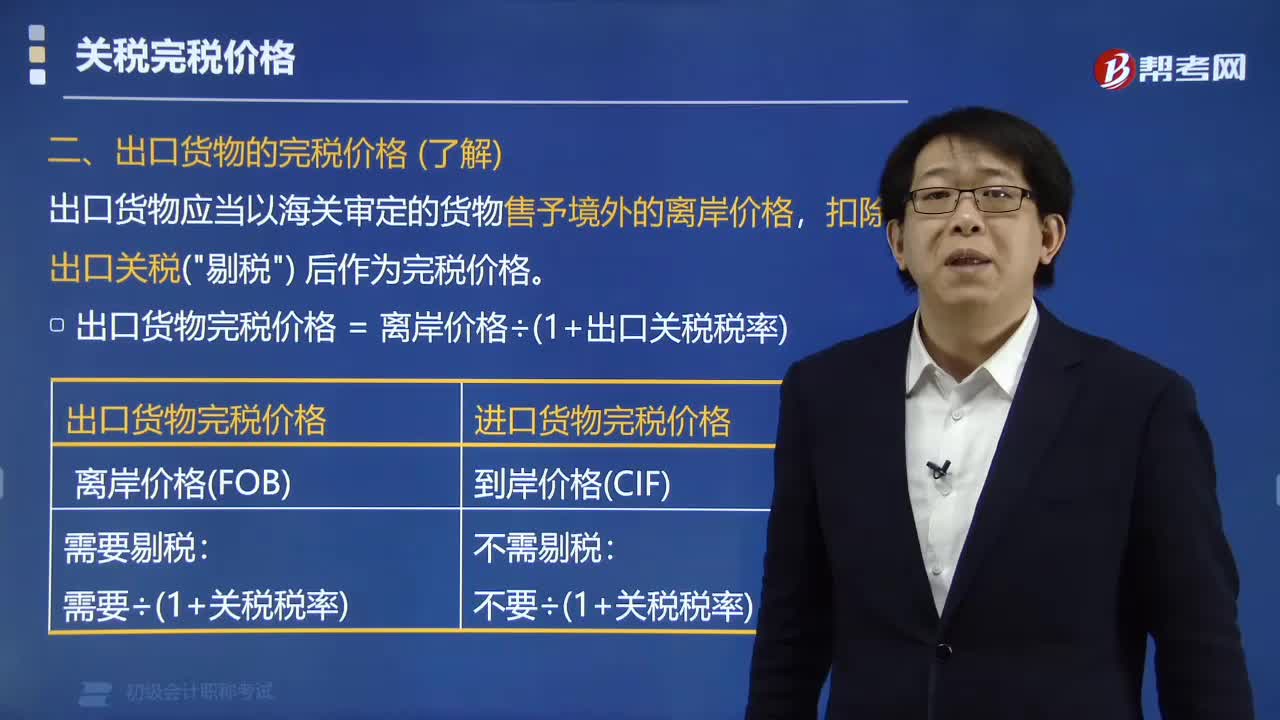

62如何确定出口货物的完税价格?:如何确定出口货物的完税价格?出口货物应当以海关审定的货物售予境外的离岸价格,扣除出口关税(剔税)后作为完税价格。出口货物完税价格=离岸价格÷(1+出口关税税率)。【提示】离岸价格应以该项货物运离关境前的最后一个口岸的离岸价格为实际离岸价格,【例题·多选题】下列关于成交价格的表述中。向境外采购代理人支付的买方佣金,进口人在成交价格外另支付给卖方的佣金,C. 卖方付给进口人的正常回扣。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料