下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

批发环节

进口环节

零售环节

生产销售环节

68

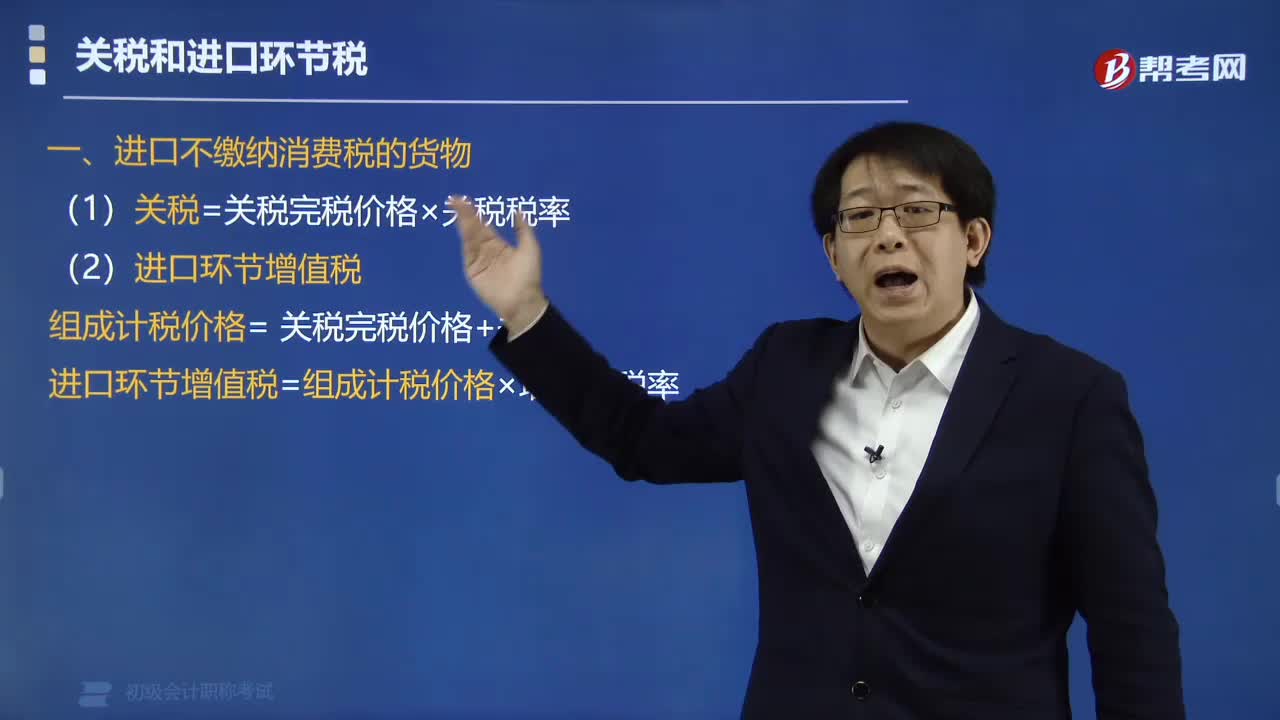

68进口环节不缴纳消费税的关税如何计算?:进口环节不缴纳消费税的关税如何计算?进口不缴纳消费税的货物:(1)关税=关税完税价格×关税税率,(2)进口环节增值税,组成计税价格= 关税完税价格+关税,进口环节增值税=组成计税价格×增值税税率。【例题·单选题】甲公司为增值税一般纳税人。已知增值税税率为13%,甲公司当月该笔业务应缴纳增值税税额的下列计算中【解析】进口环节增值税的组成计税价格中包含关税完税价格和关税

186

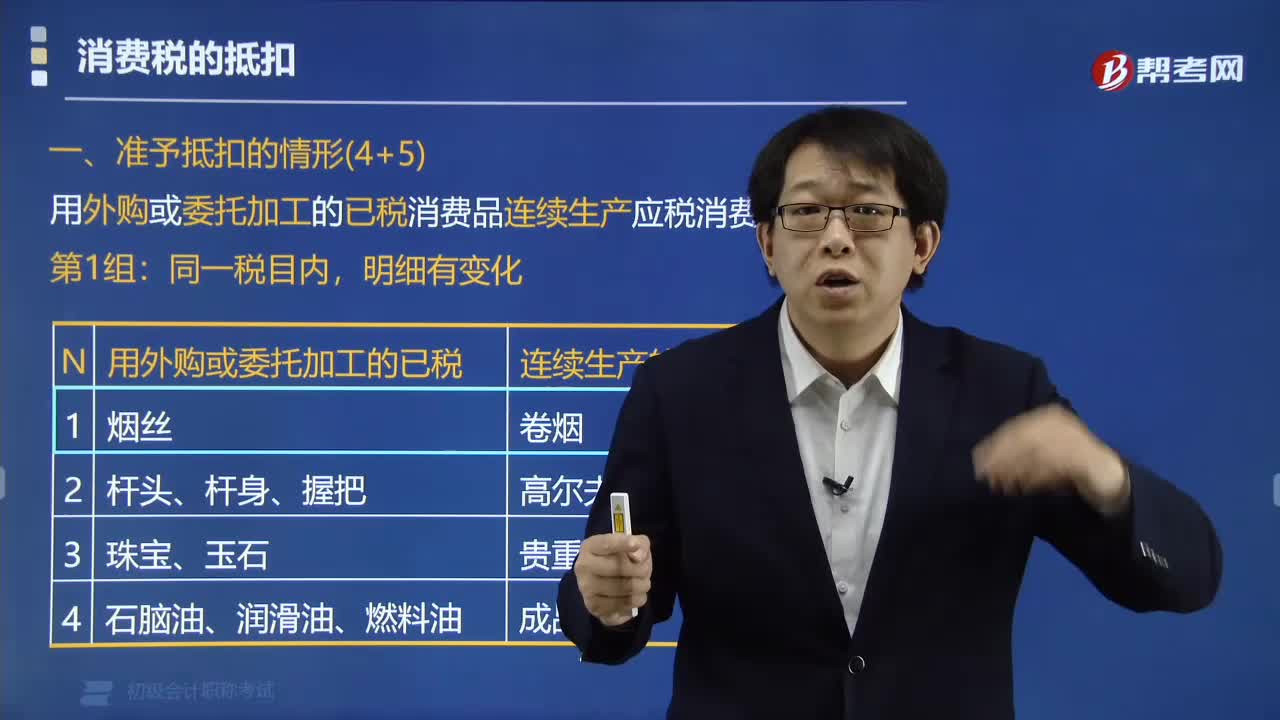

186准予扣除外购的应税消费品已纳消费税税款的有哪些?:准予扣除外购或委托加工的已税消费品连续生产应税消费品的有:(1)外购或委托加工收回的已税烟丝生产的卷烟;(4)外购或委托加工收回的已税石脑油、润滑油、燃料油为原料生产的成品油:(1)外购或委托加工收回的已税高档化妆品为原料生产的高档化妆品;(3)以外购或委托加工收回的已税木制一次性筷子为原料生产的木制一次性筷子。(4)以外购或委托加工收回的已税实木地板为原料生产的实木地板。

269

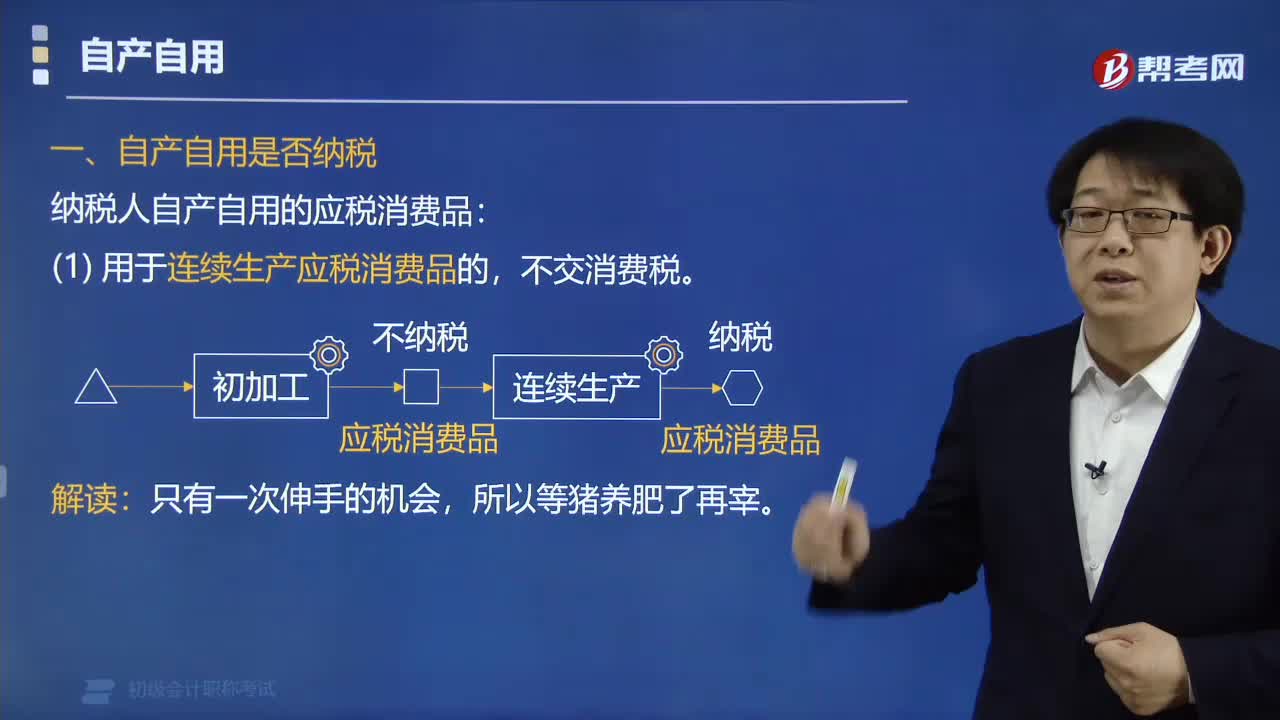

269纳税人自产自用的应税消费品是否纳税?:纳税人自产自用的应税消费品是否纳税?不交消费税。纳税人自产自用的应税消费品“是指作为生产最终应税消费品的直接材料”并构成最终产品实体的应税消费品,税法对自产自用的应税消费品。用于连续生产应税消费品的,规定不征税,体现了税不重征和计税简便的原则,视同销售,在移送使用时纳税,①[生产]生产非应税产品:②[经营]在建工程、管理部门、广告、样品;③[赠与] 馈赠、赞助、奖励、集资、职工福利;

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料