下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

发出商品

69

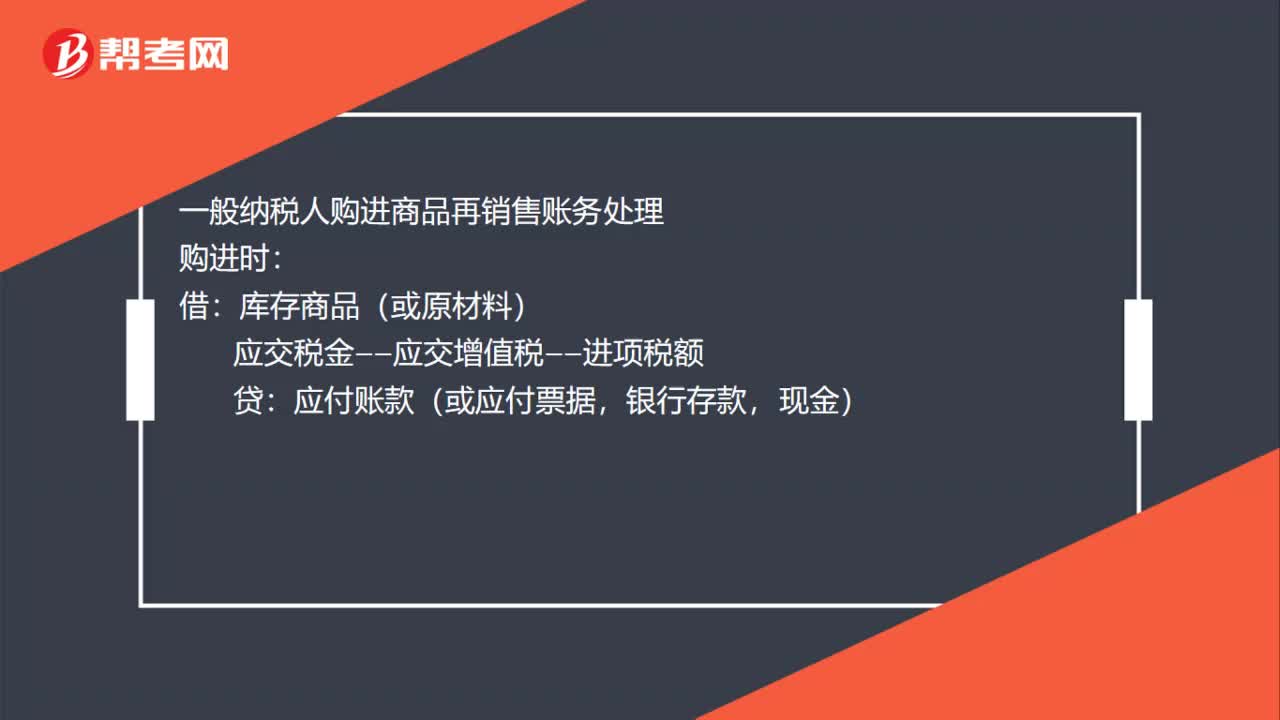

69销售商品会计分录是什么?:销售商品会计分录是什么?销售产品的会计分录:销售时:主营业务收入:应交税费——应交增值税——销项税:结转销售成本:主营业务成本:一般纳税人购进商品再销售账务处理:购进时:应交税金——应交增值税——进项税额:应付账款(或应付票据:银行存款现金)期中领用材料时制造费用(或生产成本)库存商品(或原材料)期末结转成本时借主营业务成本(或其他业务成本)生产成本(或贷库存商品)

52

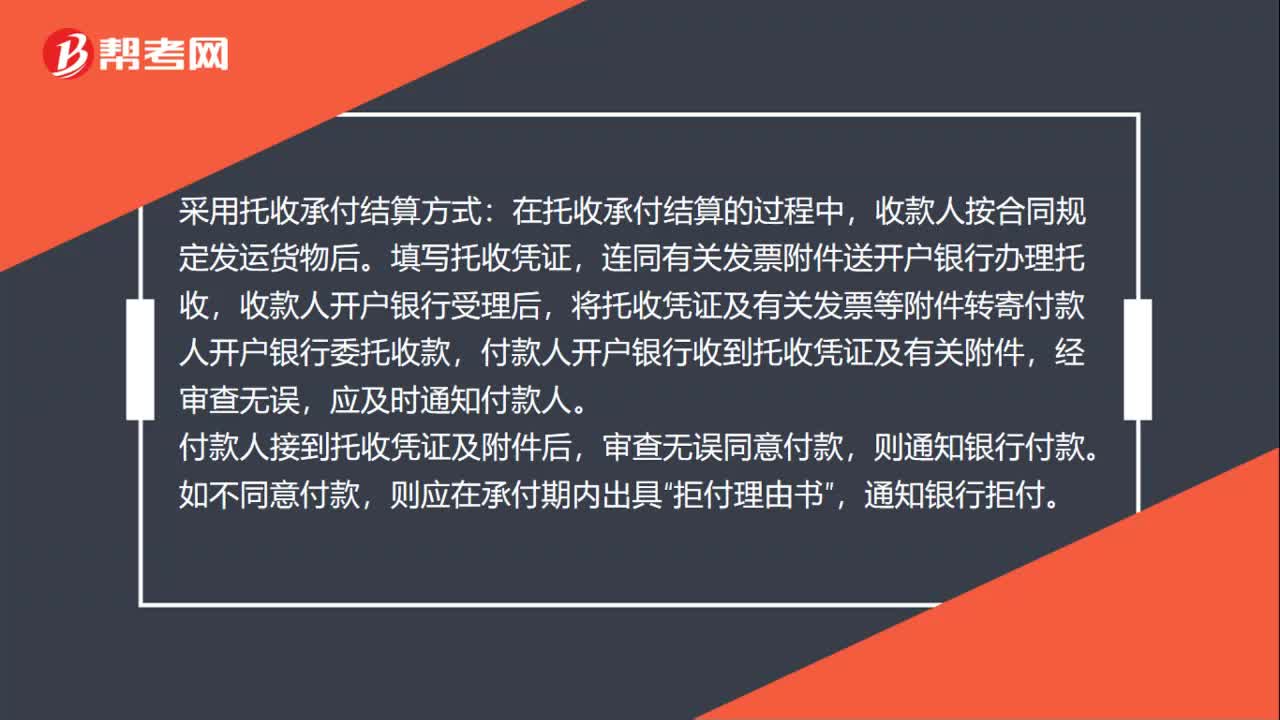

52如何采用托收承付结算方式?:采用托收承付结算方式:在托收承付结算的过程中,收款人按合同规定发运货物后。填写托收凭证,连同有关发票附件送开户银行办理托收,收款人开户银行受理后,将托收凭证及有关发票等附件转寄付款人开户银行委托收款,付款人开户银行收到托收凭证及有关附件,经审查无误,应及时通知付款人。付款人接到托收凭证及附件后,审查无误同意付款,则通知银行付款。如不同意付款,则应在承付期内出具“拒付理由书”通知银行拒付。

26

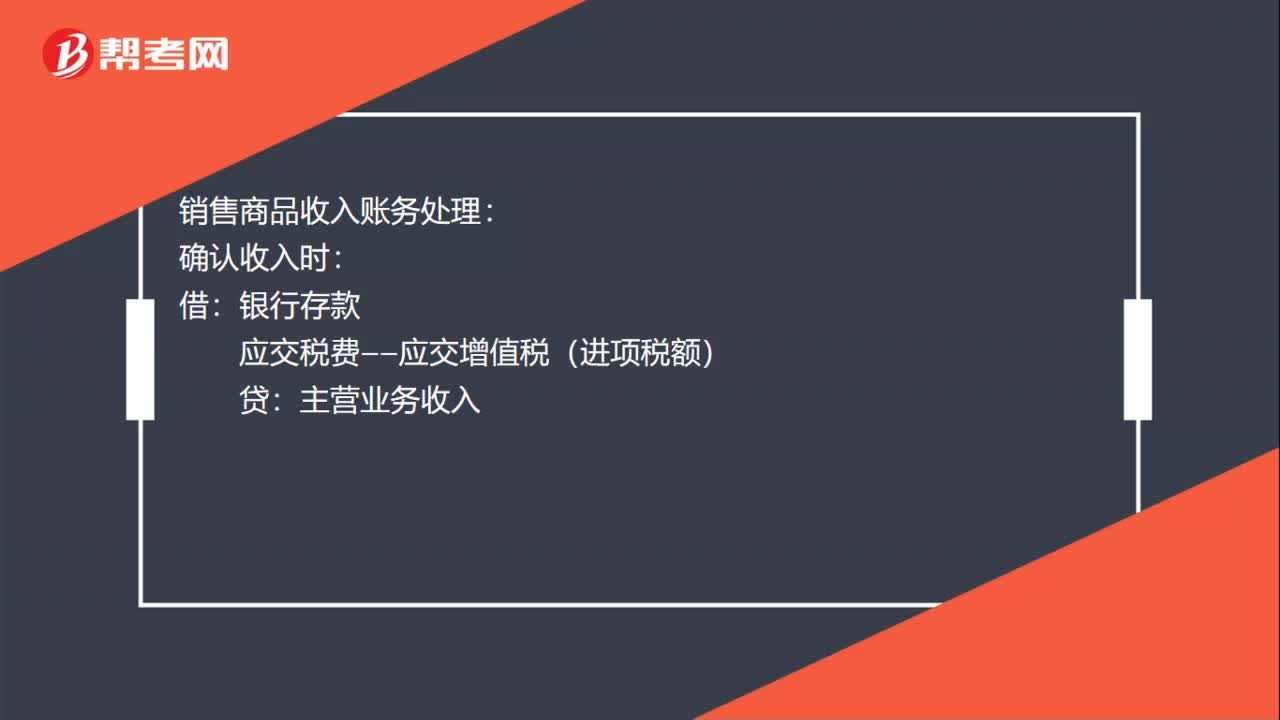

26销售商品收入怎么做账务处理?:销售商品收入怎么做账务处理?销售商品收入账务处理:确认收入时:银行存款:应交税费——应交增值税(进项税额):主营业务收入:同时结转成本借主营业务成本贷库存商品

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料