下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

C、外企商社

D、外商投资企业

60

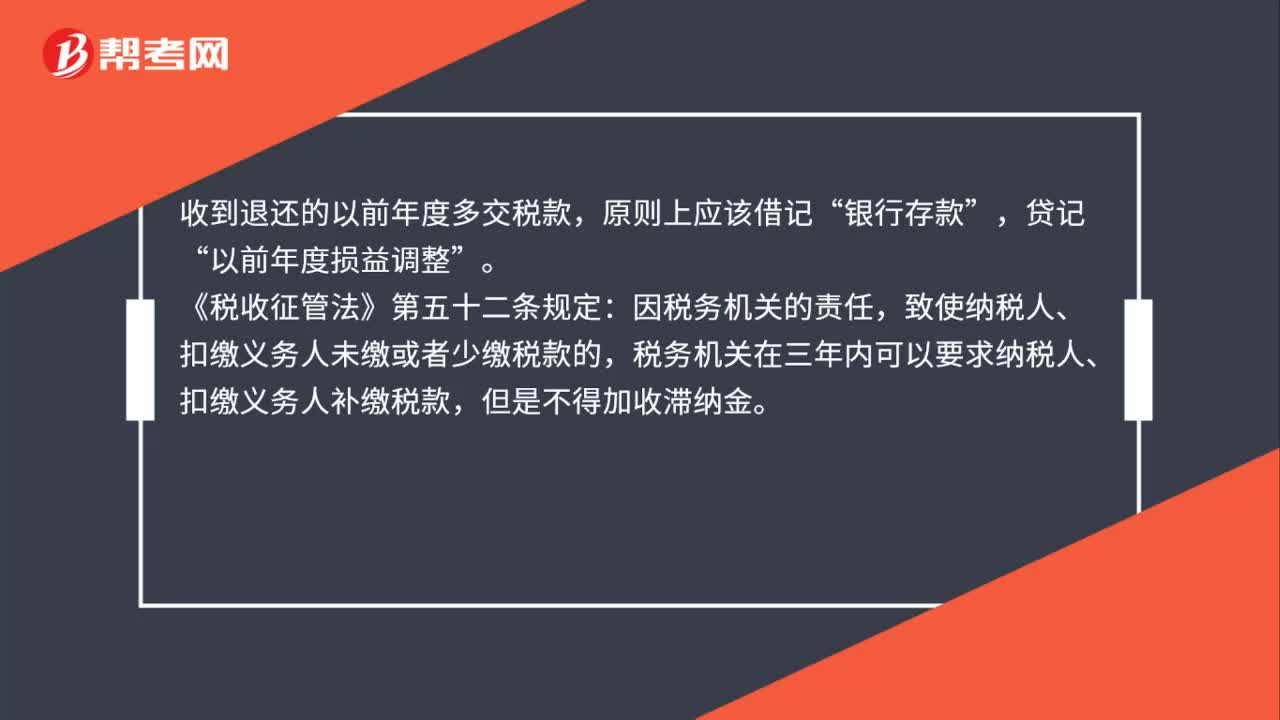

60收到以前年度多交的教育费附加如何账务处理?是否补缴所得税?:收到以前年度多交的教育费附加如何账务处理?是否补缴所得税?收到退还的以前年度多交税款,原则上应该借记“银行存款”贷记,以前年度损益调整“《税收征管法》第五十二条规定”因税务机关的责任。致使纳税人、扣缴义务人未缴或者少缴税款的:税务机关在三年内可以要求纳税人、扣缴义务人补缴税款,但是不得加收滞纳金,导致贵司以前年度多交教育费附加而少交企业所得税的,可以要求贵司补缴少交的企业所得税。

78

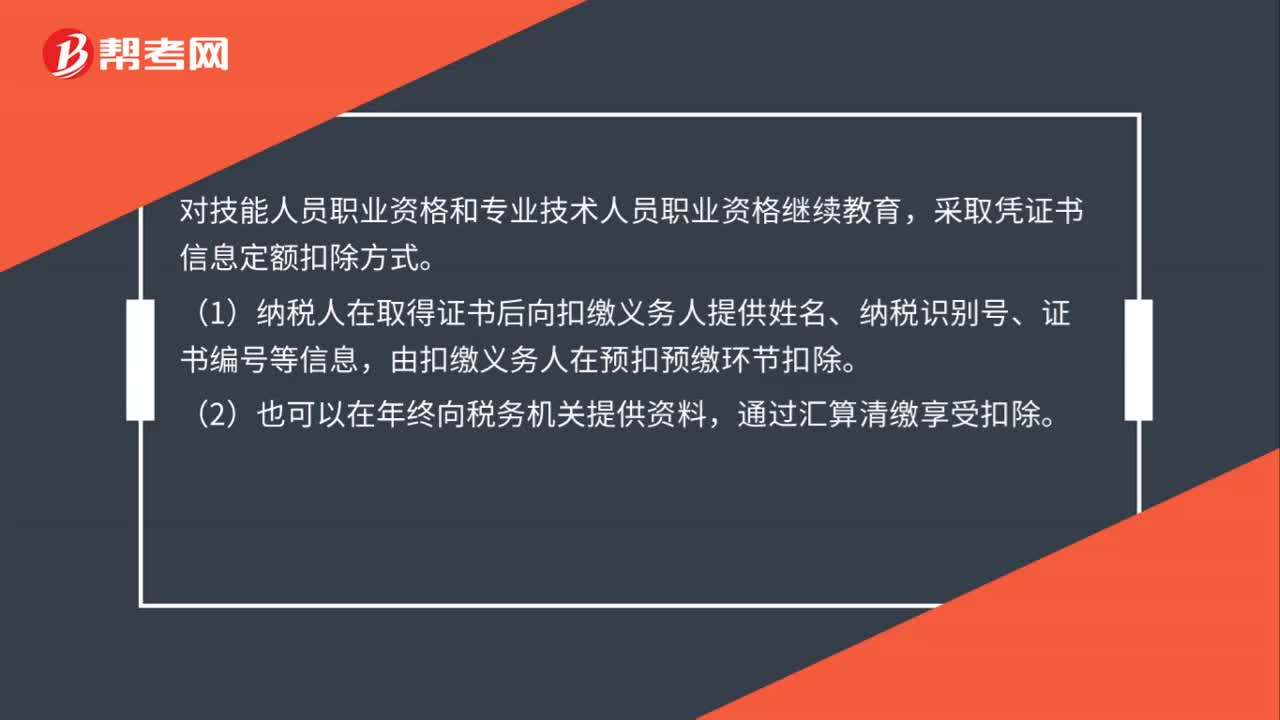

78继续教育专项附加扣除如何申报?:继续教育专项附加扣除如何申报?对技能人员职业资格和专业技术人员职业资格继续教育,采取凭证书信息定额扣除方式。(1)纳税人在取得证书后向扣缴义务人提供姓名、纳税识别号、证书编号等信息,(2)也可以在年终向税务机关提供资料,通过汇算清缴享受扣除。采取凭学籍、考籍信息定额扣除方式。(4)纳税人向扣缴义务人提供姓名、纳税识别号、学籍、考籍等信息,由扣缴义务人在预扣预缴环节扣除。

20

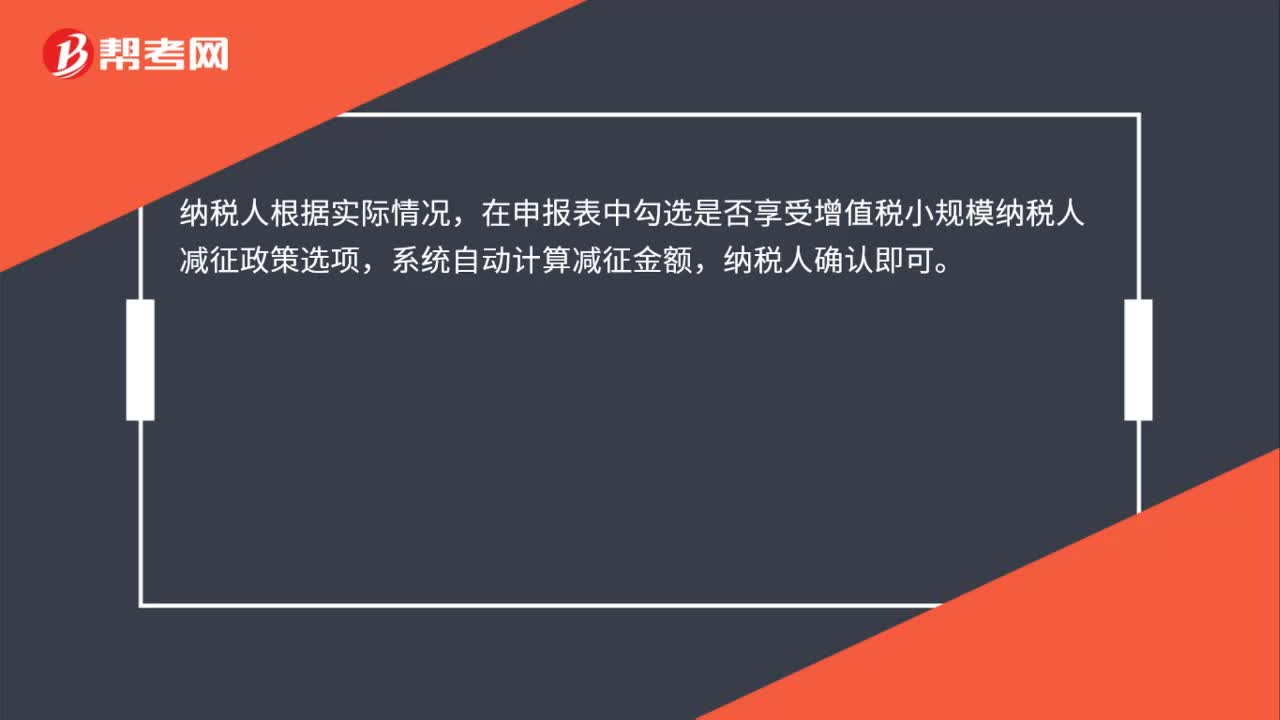

20小规模纳税人减免的教育费附加怎么申报?:小规模纳税人减免的教育费附加怎么申报?纳税人根据实际情况,在申报表中勾选是否享受增值税小规模纳税人减征政策选项,系统自动计算减征金额,纳税人确认即可。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料