下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

D、计提固定资产减值准备

41

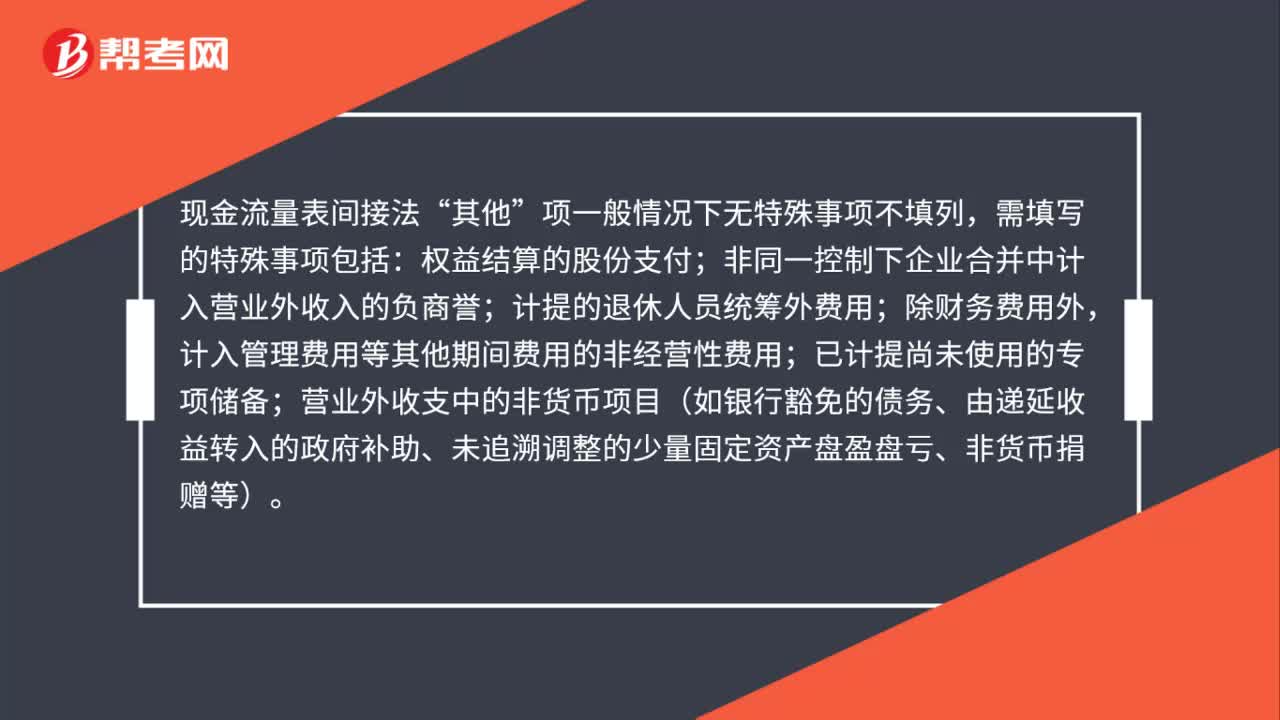

41现金流量表间接法“其他”项目如何填写?:项目如何填写?现金流量表间接法“其他”项一般情况下无特殊事项不填列,需填写的特殊事项包括:权益结算的股份支付;非同一控制下企业合并中计入营业外收入的负商誉;计提的退休人员统筹外费用;除财务费用外,计入管理费用等其他期间费用的非经营性费用;已计提尚未使用的专项储备;营业外收支中的非货币项目(如银行豁免的债务、由递延收益转入的政府补助、未追溯调整的少量固定资产盘盈盘亏、非货币捐赠等)。

15

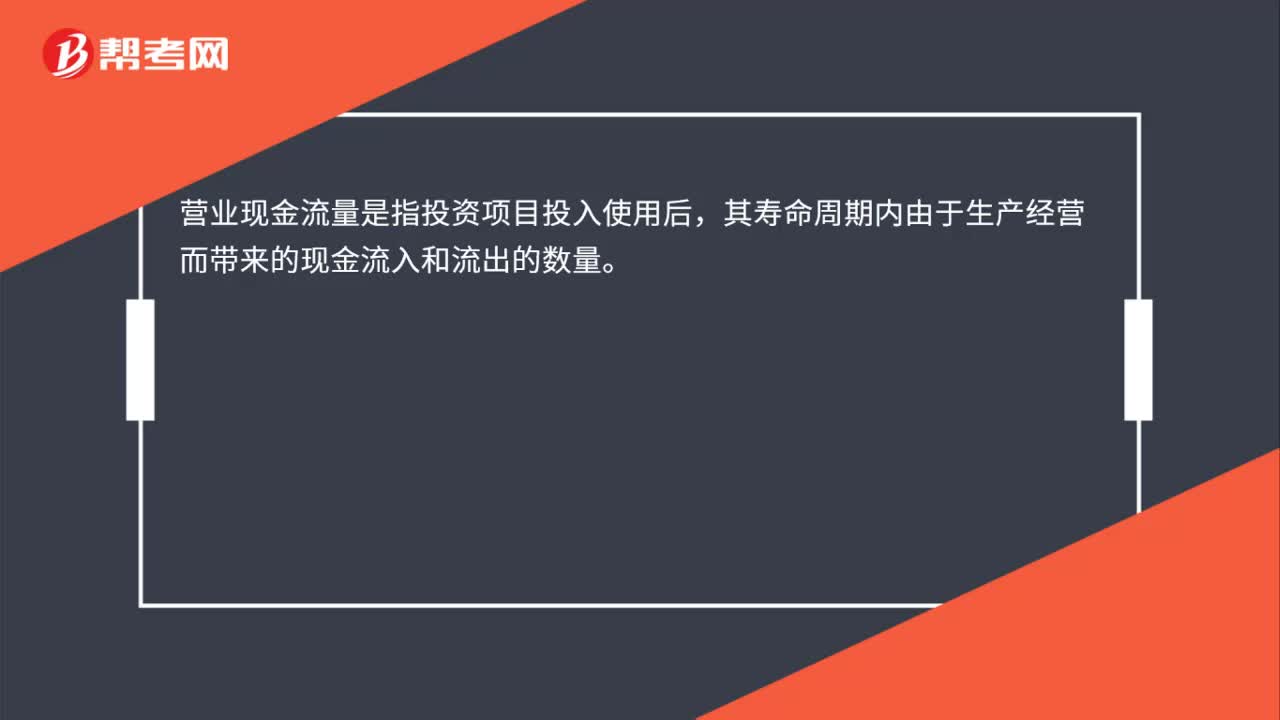

15什么是营业现金流量?:什么是营业现金流量?营业现金流量是指投资项目投入使用后,其寿命周期内由于生产经营而带来的现金流入和流出的数量。

26

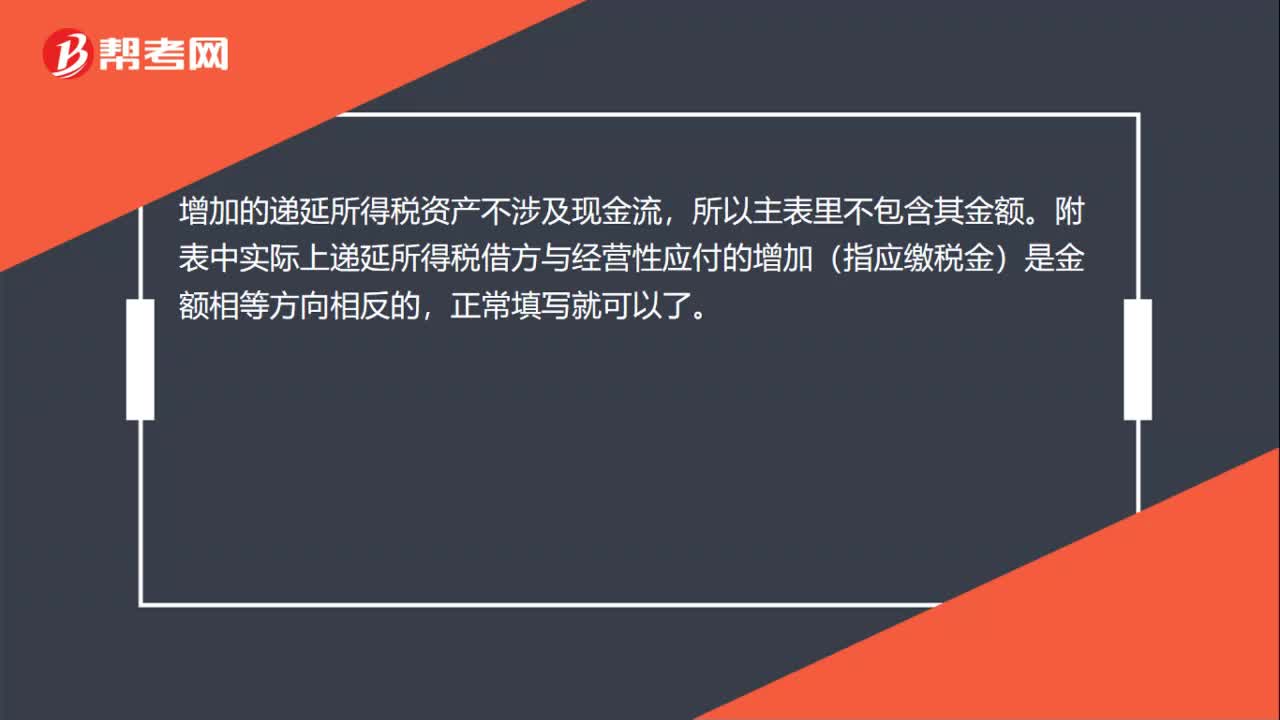

26现金流量表中怎么填列递延所得税负债增加?:现金流量表中怎么填列递延所得税负债增加?增加的递延所得税资产不涉及现金流,所以主表里不包含其金额。附表中实际上递延所得税借方与经营性应付的增加(指应缴税金)是金额相等方向相反的,正常填写就可以了。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料