下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

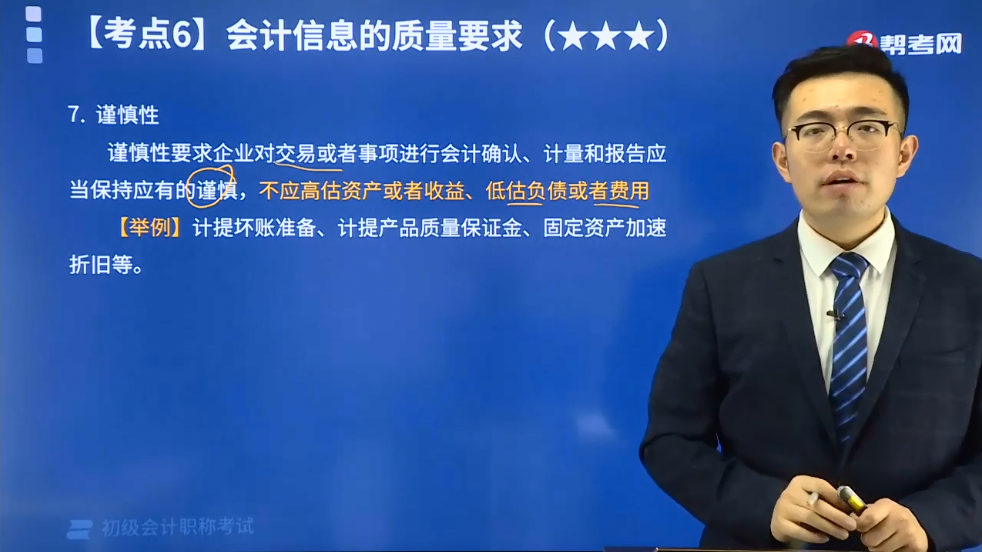

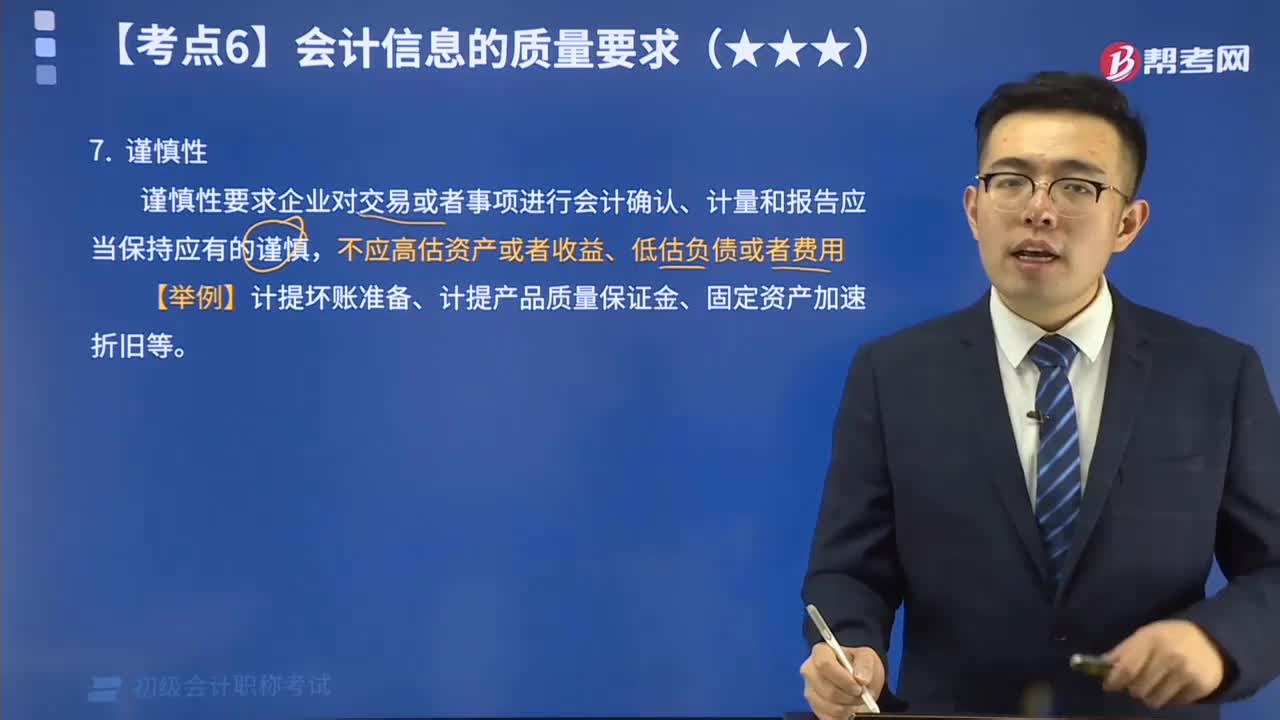

会计信息质量的谨慎性要求是什么?

谨慎性要求企业对交易或者事项进行会计确认、计量和报告应当保持应有的谨慎,不应高估资产或者收益、低估负债或者费用。

在资产计价及损益确定时,如果有两种或两种以上的方法或金额可供选择,则应当选择能使本期净资产和利润较低的方法或金额。需要注意的是,谨慎性原则并不意味着企业可以任意设置各种“秘密准备”,否则就属于滥用谨慎性原则,将被视为重大会计差错,需要进行相应的会计处理。

【举例】计提坏账准备、计提产品质量保证金、固定资产加速折旧等。

下面是我们对初级会计考试的知识点举出的例题,大家可以通过例题对所学知识进行深入学习和拓展训练,希望对大家有所帮助。

【例题•单选题】企业对零售商品可能发生的保修义务确认的预计负债体现的是( )。

A. 可比性

B. 谨慎性

C. 实质重于形式

D. 重要性

【答案】B

【解析】企业对售出商品可能发生的保修义务确认预计负债、对可能承担的环保责任确认预计负债等,都体现了会计信息质量的谨慎性要求。

【例题•单选题】企业对可能承担的环保责任确认为预计负债,体现的会计信息质量要求是( )。

A. 谨慎性

B. 可比性

C. 重要性

D. 相关性

【答案】A

【解析】企业对售出商品可能发生的保修义务确认预计负债、对可能承担的环保责任确认预计负债等,都体现了会计信息质量的谨慎性要求。

27

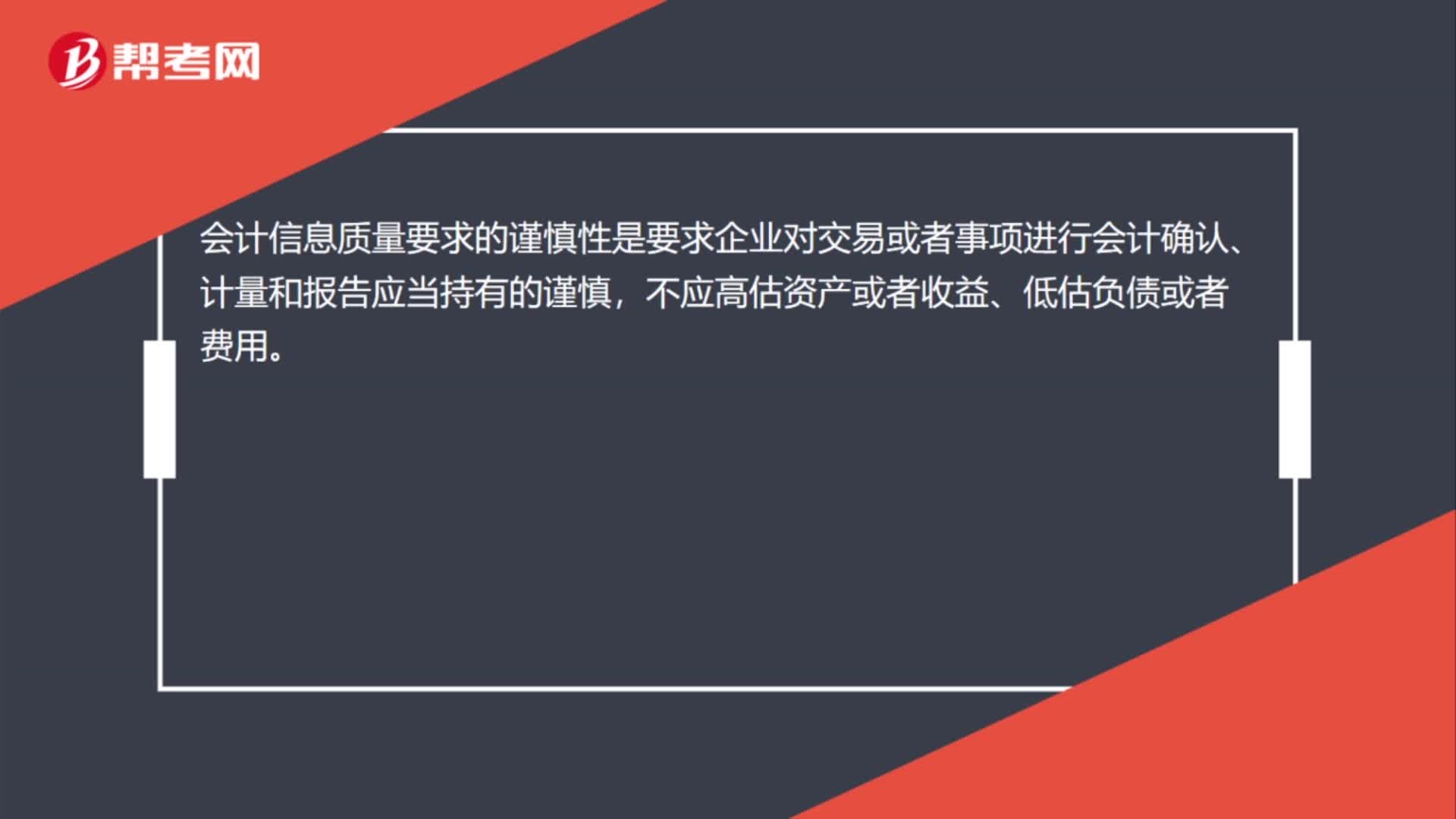

27会计信息质量要求的谨慎性是什么?:会计信息质量要求的谨慎性是什么?会计信息质量要求的谨慎性是要求企业对交易或者事项进行会计确认、计量和报告应当持有的谨慎,不应高估资产或者收益、低估负债或者费用。

42

42初级会计职称考试题型有哪些 ?:初级会计职称考试题型有哪些?2020年初级会计职称考试题型暂未公布,各考生可参考2019年初级会计职称考试题型,各科目具体试题题型参考如下:初级会计实务(单选题、多选题、判断题、不定项),经济法基础(单选题、多选题、判断题、不定项)。

180

180会计信息质量要求的谨慎性是什么?:会计信息质量的谨慎性要求是什么?谨慎性要求企业对交易或者事项进行会计确认、计量和报告应当保持应有的谨慎,在资产计价及损益确定时,则应当选择能使本期净资产和利润较低的方法或金额。谨慎性原则并不意味着企业可以任意设置各种“需要进行相应的会计处理,【举例】计提坏账准备、计提产品质量保证金、固定资产加速折旧等。【例题•单选题】企业对零售商品可能发生的保修义务确认的预计负债体现的是( )。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料