下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

进项税无法抵扣的情形有哪些?

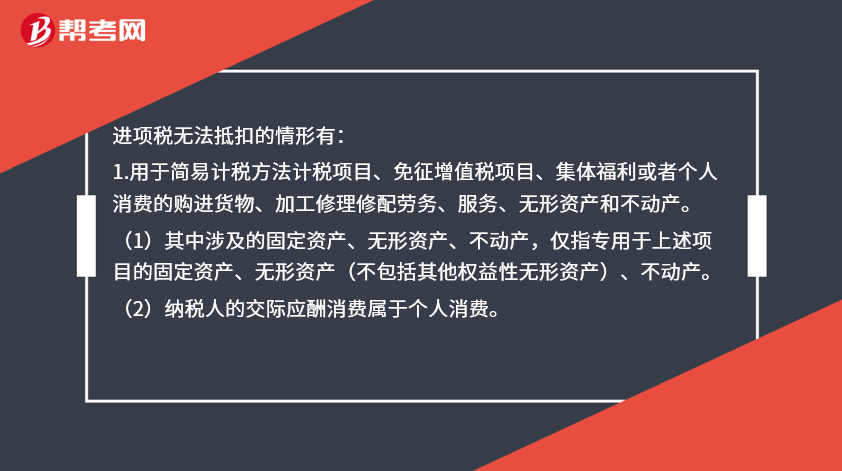

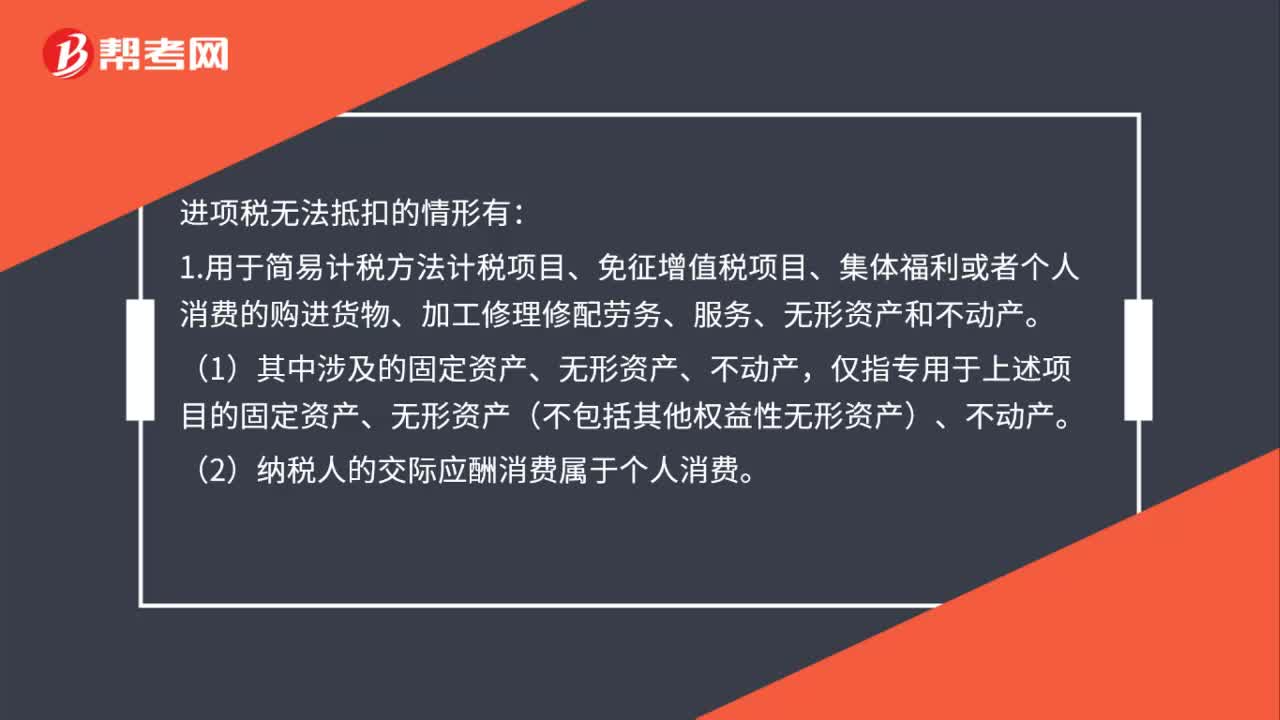

进项税无法抵扣的情形有:

1.用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、加工修理修配劳务、服务、无形资产和不动产。

(1)其中涉及的固定资产、无形资产、不动产,仅指专用于上述项目的固定资产、无形资产(不包括其他权益性无形资产)、不动产。

(2)纳税人的交际应酬消费属于个人消费。

2.非正常损失的购进货物,以及相关的加工修理修配劳务和交通运输服务。

3.非正常损失的在产品、产成品所耗用的购进货物(不包括固定资产)、加工修理修配劳务和交通运输服务。

4.非正常损失的不动产,以及该不动产所耗用的购进货物、设计服务和建筑服务。

5.非正常损失的不动产在建工程所耗用的购进货物、设计服务和建筑服务。纳税人新建、改建、扩建、修缮、装饰不动产,均属于不动产在建工程。

6.贷款服务、餐饮服务、居民日常服务和娱乐服务。

7.财政部和国家税务总局规定的其他情形。

107

107进项税无法抵扣的情形有哪些?:1.用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、加工修理修配劳务、服务、无形资产和不动产。(1)其中涉及的固定资产、无形资产、不动产,仅指专用于上述项目的固定资产、无形资产(不包括其他权益性无形资产)、不动产。2.非正常损失的购进货物,3.非正常损失的在产品、产成品所耗用的购进货物(不包括固定资产)、加工修理修配劳务和交通运输服务。4.非正常损失的不动产。

42

42初级会计职称考试题型有哪些 ?:初级会计职称考试题型有哪些?2020年初级会计职称考试题型暂未公布,各考生可参考2019年初级会计职称考试题型,各科目具体试题题型参考如下:初级会计实务(单选题、多选题、判断题、不定项),经济法基础(单选题、多选题、判断题、不定项)。

71

71如何备考初级会计职称考试?:现在正处于2020年初级会计考试的备考阶段,很多考生处于焦虑阶段,不知道如何备考初级会计职称考试,下面就给大家分享几点学习经验。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料