下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

D、税收保全措施的适用范围不仅限于从事生产经营的纳税人,也包括扣缴义务人

238

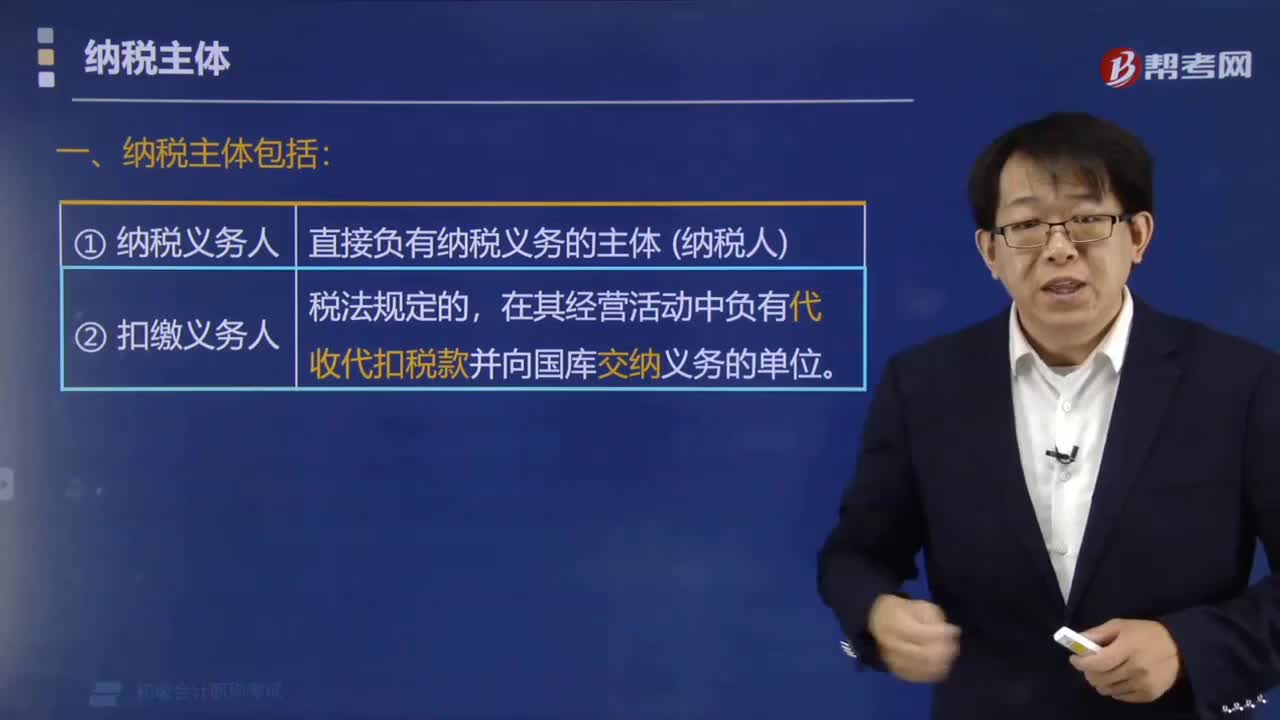

238税收征收管理法律制度中纳税主体包括哪些?:税收征收管理法律制度中纳税主体包括哪些?税收征收管理法律制度中纳税主体包括纳税人(包括法人、自然人和其他组织)、扣缴义务人、纳税担保人。(1)纳税义务人。直接负有纳税义务的主体(纳税人),在其经营活动中负有代收代扣税款并向国库交纳义务的单位,扣缴义务人是税法规定的:扣缴义务人的义务体现在两个环节"扣"+"缴";【例题·多选题】根据税收征收管理法律制度的规定。

87

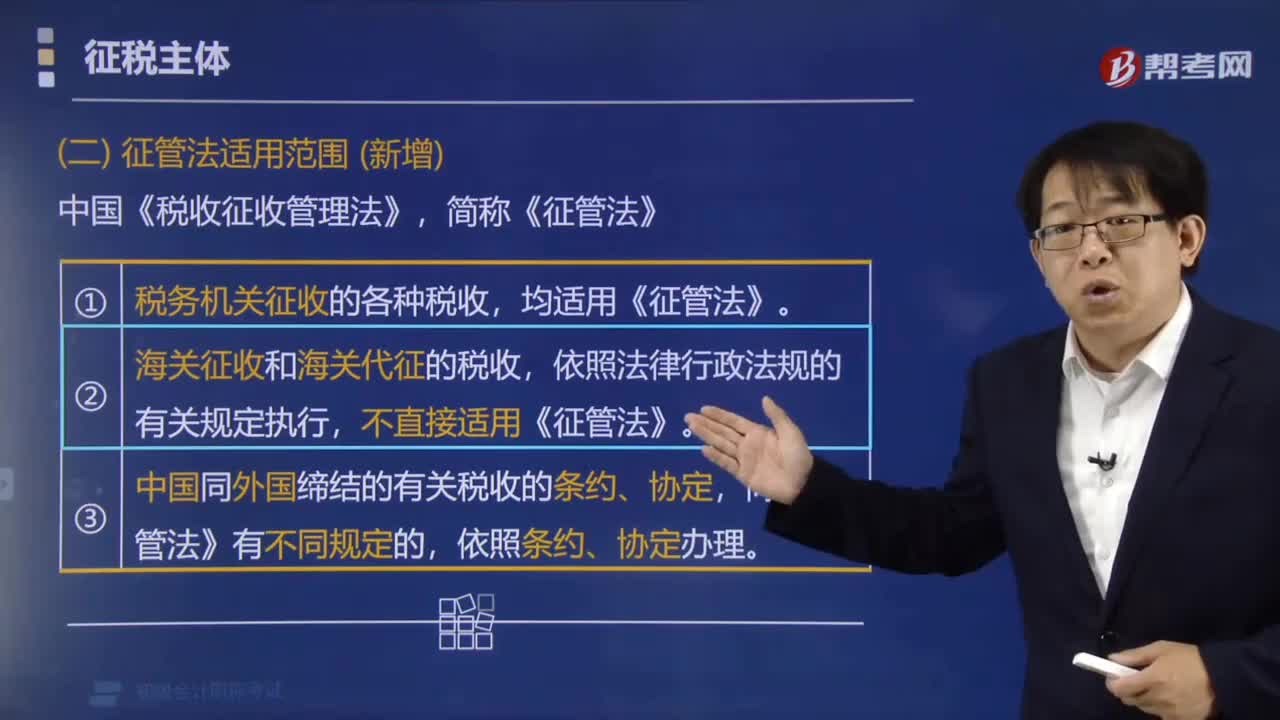

87税收征收管理法的适用范围包括哪些?:税收征收管理法的适用范围包括:1.凡依法由税务机关征收的各种税收的征收管理,均适用《税收征收管理法》。3.我国同外国缔结的有关税收的条约、协定同征管法有不同规定的,【例题·判断题】我国同外国缔结的有关税收的条约、协定同《中华人民共和国税收征收管理法》有不同规定的,依照征管法规定办理。【解析】我国同外国缔结的有关税收的条约、协定同征管法有不同规定的,适用《征管法》征收的是( )。

130

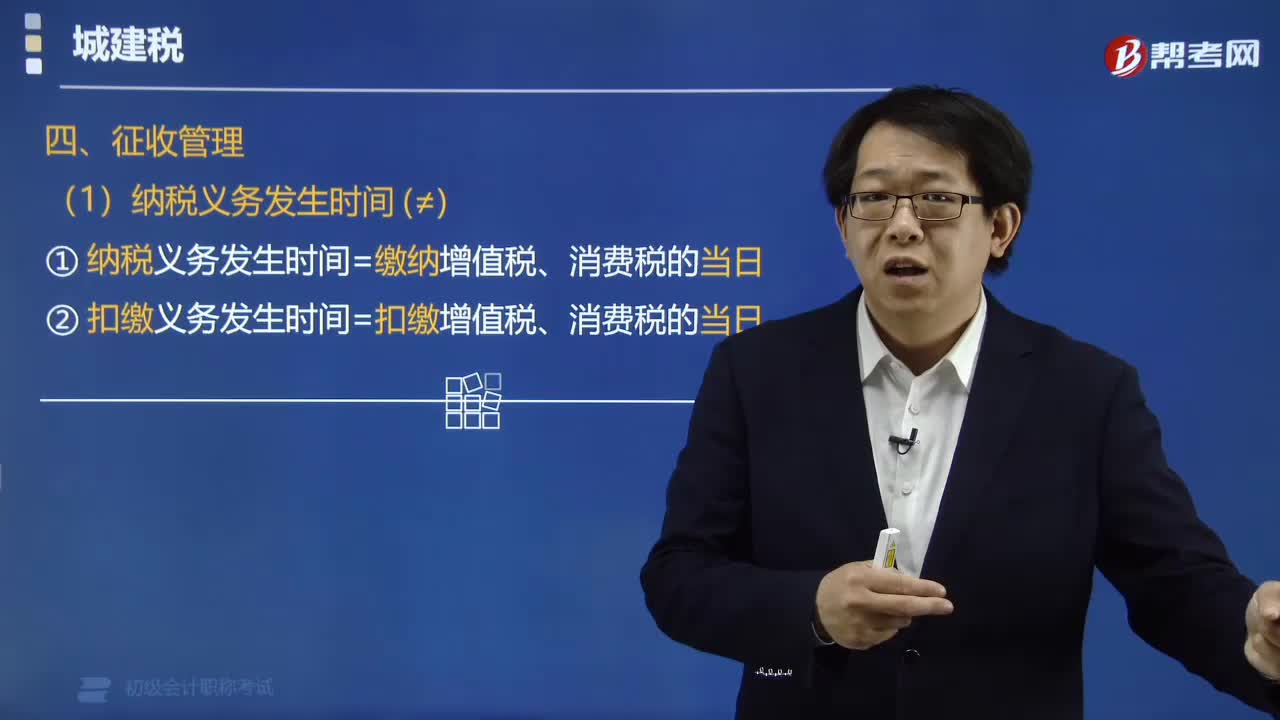

130如何进行城建税征收管理?:城建税的征收管理:①城市维护建设税纳税义务发生时间为缴纳增值税、消费税的当日。②城市维护建设税扣缴义务发生时间为扣缴增值税、消费税的当日。①城市维护建设税纳税地点为实际缴纳增值税、消费税的地点,②扣缴义务人应当向其机构所在地或者居住地的主管税务机关申报缴纳其扣缴的税款,③代扣代缴、代收代缴增值税、消费税的单位和个人。同时也是城市维护建设税的代扣代缴、代收代缴义务人,其纳税地点为代扣代收地。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料