下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

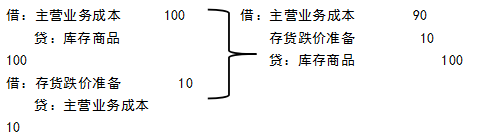

当计提跌价准备的存货出售时,结转成本的同时应结转存货跌价准备。

例如:存货100元成本,计提跌价准备10元

【2019年·多选题】

下列各项中,关于企业存货减值的相关会计处理表述正确的有( )。

A. 企业结转存货销售成本时,对于其已计提的存货跌价准备,应当一并结转

B. 资产负债表日,当存货期末账面价值低于其可变现净值时,企业应当按可变现净值计量

C. 资产负债表日,期末存货应当按照成本与可变现净值孰低计量

D. 资产负债表日,当存货期末账面价值高于其可变现净值时,企业应当按账面价值计量

【答案】AC

【解析】存货期末按成本和可变现净值孰低计量,选项BD错误。

42

42初级会计职称考试题型有哪些 ?:初级会计职称考试题型有哪些?2020年初级会计职称考试题型暂未公布,各考生可参考2019年初级会计职称考试题型,各科目具体试题题型参考如下:初级会计实务(单选题、多选题、判断题、不定项),经济法基础(单选题、多选题、判断题、不定项)。

58

58在校学生应该怎样准备初级会计职称考试?:在校学生空闲时间较多,有更多精力来准备初级会计考试。

71

71如何备考初级会计职称考试?:现在正处于2020年初级会计考试的备考阶段,很多考生处于焦虑阶段,不知道如何备考初级会计职称考试,下面就给大家分享几点学习经验。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料