下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

财政授权支付业务有哪些?

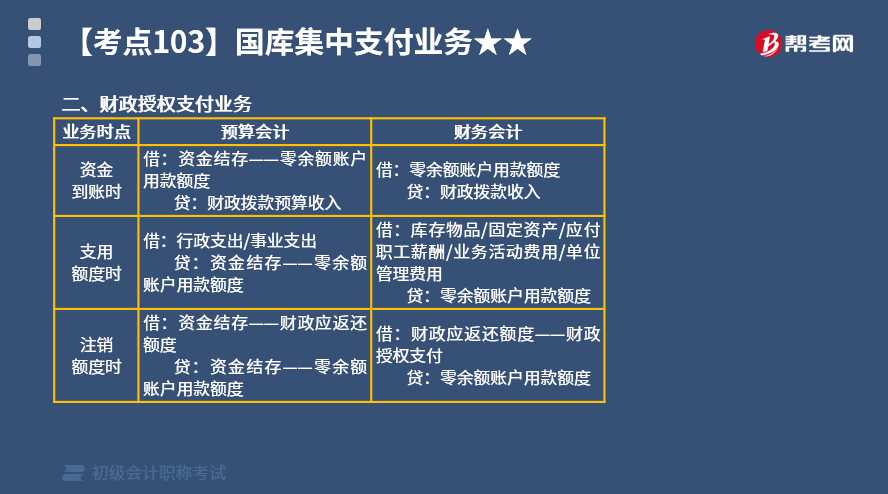

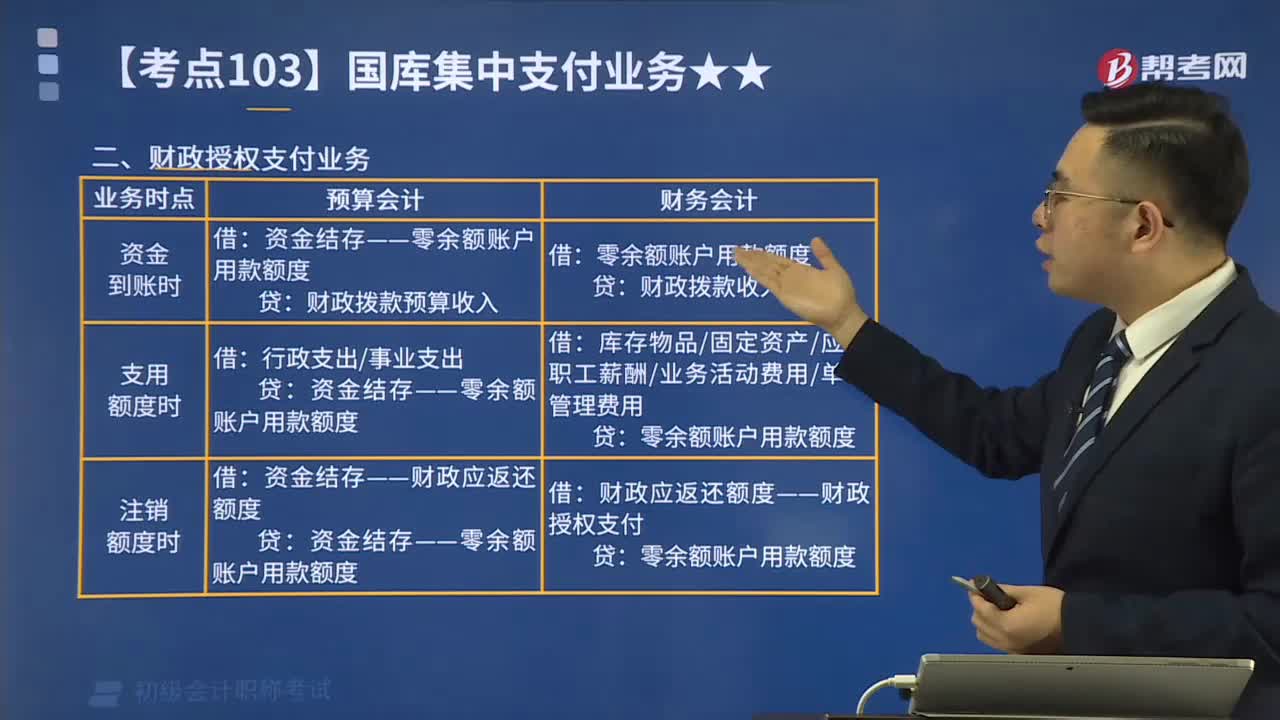

财政授权支付是指预算单位按照财政部门的授权,自行向代理银行签发支付指令,代理银行根据支付指令,在财政部门批准的预算单位的用款额度内,通过国库单一账户体系将资金支付到收款人账户。实行财政授权支付的支出包括暂未实行财政直接支付的专项支出和公用支出中的零星支出及小额现金的提取。

下面是初级会计考试的真题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【2019年初级会计考试真题】下列各项中,政府会计主体采用财务会计核算的同时应当进行预算会计核算的是( )。

A.支付应缴财政款

B.财政授权支付方式购买办公用品

C.计提固定资产折旧

D.收到受托代理的现金

【答案】B

【解析】单位购买办公用品,在财政授权支付方式下,按规定支用额度时,借记“业务活动费用”“单位管理费用”“库存物品”等科目,贷记“零余额账户用款额度”科目。同时,在预算会计中借记“行政支出”“事业支出”等科目,贷记“资金结存——零余额账户用款额度”科目。

下面是初级会计考试教材中的例题,希望大家认真理解,尽快掌握这个知识点。

【例8-2】2x19年10月9日,某事业单位根据经过批准的部门预算和用款计划,向同级财政部门申请支付第三季度水费105 000元。10月18日,财政部门经审核后,以财政直接支付方式向自来水公司支付该单位的水费105 000元。10月23日,该事业单位收到“财政直接支付入账通知书”。该事业单位应作如下账务处理:编制预算会计分录:

【答案】

借:事业支出 105 000

贷:财政拨款预算收入 105 000

同时,编制财务会计分录:

借:单位管理费用 105 000

贷:财政拨款收入 105 000

【例8-3】2x18年12月31日,某行政单位财政直接支付指标数与当年财政直接支付实际支出数之间的差额为100 000元。2x19年年初,财政部门恢复该单位的财政直接支付额度。2x19年1月15日,该单位以财政直接支付方式购买一批办公用品(属于上年预算指标数),支付给供应商50 000元价款。该行政单位应作如下账务处理:

【答案】

(1)2x18年12月31日补记指标:

编制预算会计分录:

借:资金结存——财政应返还额度 100 000

贷:财政拨款预算收入 100 000

同时,编制财务会计分录:

借:财政应返还额度——财政直接支付 100 000

贷:财政拨款收入 100 000

(2)2x19年1月15日使用上年预算指标购买办公用品:

编制预算会计分录:

借:行政支出 50 000

贷:资金结存——财政应返还额度 50 000

同时,编制财务会计分录:

借:库存物品 50 000

贷:财政应返还额度——财政直接支付 50 000

【例8-4】2x19年3月,某科研所根据批准的部门预算和用款计划,向同级财政部门申请财政授权支付用款额度180 000元。4月6日,财政部门经审核后,以财政授权支付方式下达170 000元用款额度。4月8日,该科研所收到代理银行转来的“授权支付到账通知书”。该科研所应作如下账务处理:

【答案】编制预算会计分录:

借:资金结存——零余额账户用款额度 170 000

贷:财政拨款预算收入 170 000

同时,编制财务会计分录:

借:零佘额账户用款额度 170 000

贷:财政拨款收入 170 000

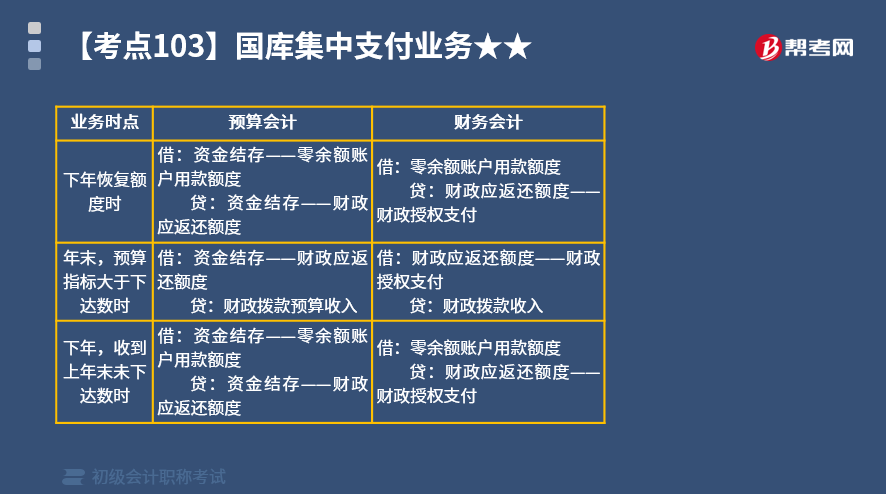

【例8-5】2x18年12月31日,某事业单位经与代理银行提供的对账单核对无误后,将150 000元零余额账户用款额度予以注销。另外,本年度财政授权支付预算指标数大于零余额账户用款额度下达数,未下达的用款额度为200 000元。2x19年度,该单位收到代理银行提供的额度恢复到账通知书及财政部门批复的上年末未下达零余额账户用款额度。该事业单位应作如下账务处理:

【答案】(1)注销额度:

编制预算会计分录:

借:资金结存——财政应返还额度 150 000

贷:资金结存——零余额账户用款额度 150 000

同时,编制财务会计分录:

借:财政应返还额度——财政授权支付 150 000

贷:零余额账户用款额度 150 000

(2)补记指标数:

编制预算会计分录:

借:资金结存——财政应返还额度 200 000

贷:财政拨款预算收入 200 000

同时,编制财务会计分录:

借:财政应返还额度——财政授权支付 200 000

贷:财政拨款收入 200 000

(3)恢复额度:

编制预算会计分录:

借:资金结存——零余额账户用款额度 150 000

贷:资金结存——财政应返还额度 150 000

同时,编制财务会计分录:

借:零余额账户用款额度 150 000

贷:财政应返还额度——财政授权支付 150 000

(4)收到财政部门批复的上年末未下达的额度:

编制预算会计分录:

借:资金结存——零余额账户用款额度 200 000

贷:资金结存——财政应返还额度 200 000

同时,编制财务会计分录:

借:零余额账户用款额度 200 000

贷:财政应返还额度——财政授权支付 200 000

42

42初级会计职称考试题型有哪些 ?:初级会计职称考试题型有哪些?2020年初级会计职称考试题型暂未公布,各考生可参考2019年初级会计职称考试题型,各科目具体试题题型参考如下:初级会计实务(单选题、多选题、判断题、不定项),经济法基础(单选题、多选题、判断题、不定项)。

920

920财政授权支付业务有哪些?:财政授权支付是指预算单位按照财政部门的授权,在财政部门批准的预算单位的用款额度内,实行财政授权支付的支出包括暂未实行财政直接支付的专项支出和公用支出中的零星支出及小额现金的提取。资金结存——零余额账户用款额度,财政直接支付入账通知书:某行政单位财政直接支付指标数与当年财政直接支付实际支出数之间的差额为100 000元:财政部门恢复该单位的财政直接支付额度:

52

52在校生可以报考初级会计职称考试吗?:根据全国会计专业技术资格考试领导小组办公室发布的初级会计职称考试通知得知,只要具备了国家教育部门认可的高中学历,在校生也可以报名参加初级会计师考试。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料