-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、自重吨位

77

77

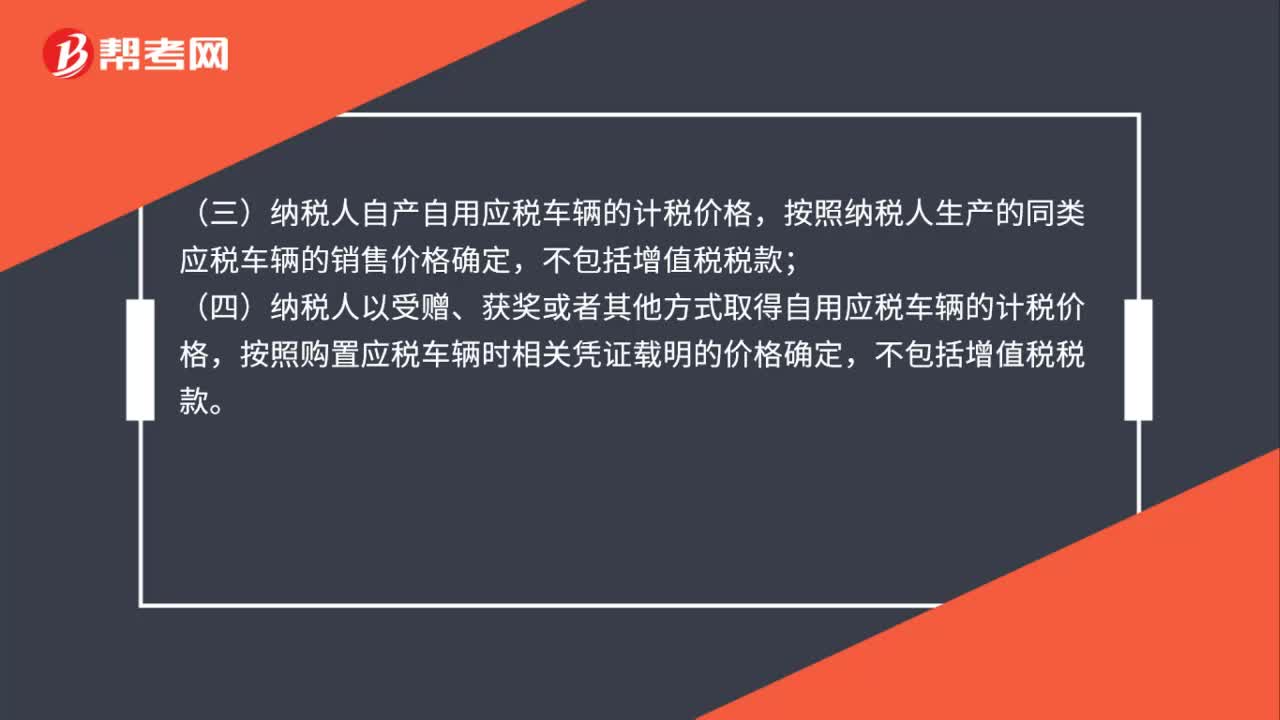

车购税计税依据如何确定?:车购税计税依据如何确定?应税车辆的计税价格,(一)纳税人购买自用应税车辆的计税价格,为纳税人实际支付给销售者的全部价款,(二)纳税人进口自用应税车辆的计税价格,(三)纳税人自产自用应税车辆的计税价格,按照纳税人生产的同类应税车辆的销售价格确定,(四)纳税人以受赠、获奖或者其他方式取得自用应税车辆的计税价格,按照购置应税车辆时相关凭证载明的价格确定,不包括增值税税款。

30

30

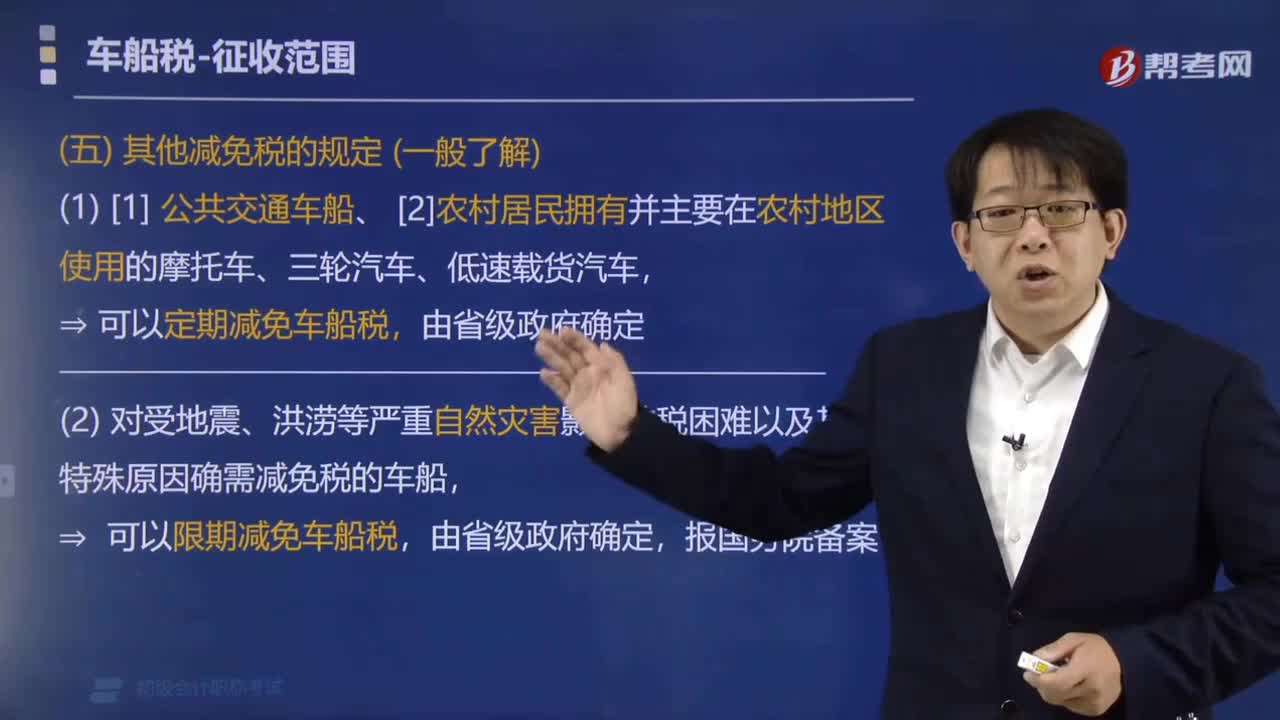

车船税其他减免税的规定有哪些?:车船税其他减免税的规定有哪些?根据《中华人民共和国车船税法》,其他减免税的规定有:(1)省、自治区、直辖市人民政府根据当地实际情况,可以对公共交通车船、农村居民拥有并主要在农村地区使用的摩托车、三轮汽车、低速载货汽车,可以定期减免车船税,(2)对受地震、洪涝等严重自然灾害影响纳税困难以及其他特殊原因确需减免税的车船,可以限期减免车船税,【例题·多选题】省、自治区、直辖市人民政府根据当地实际情况。

30

30

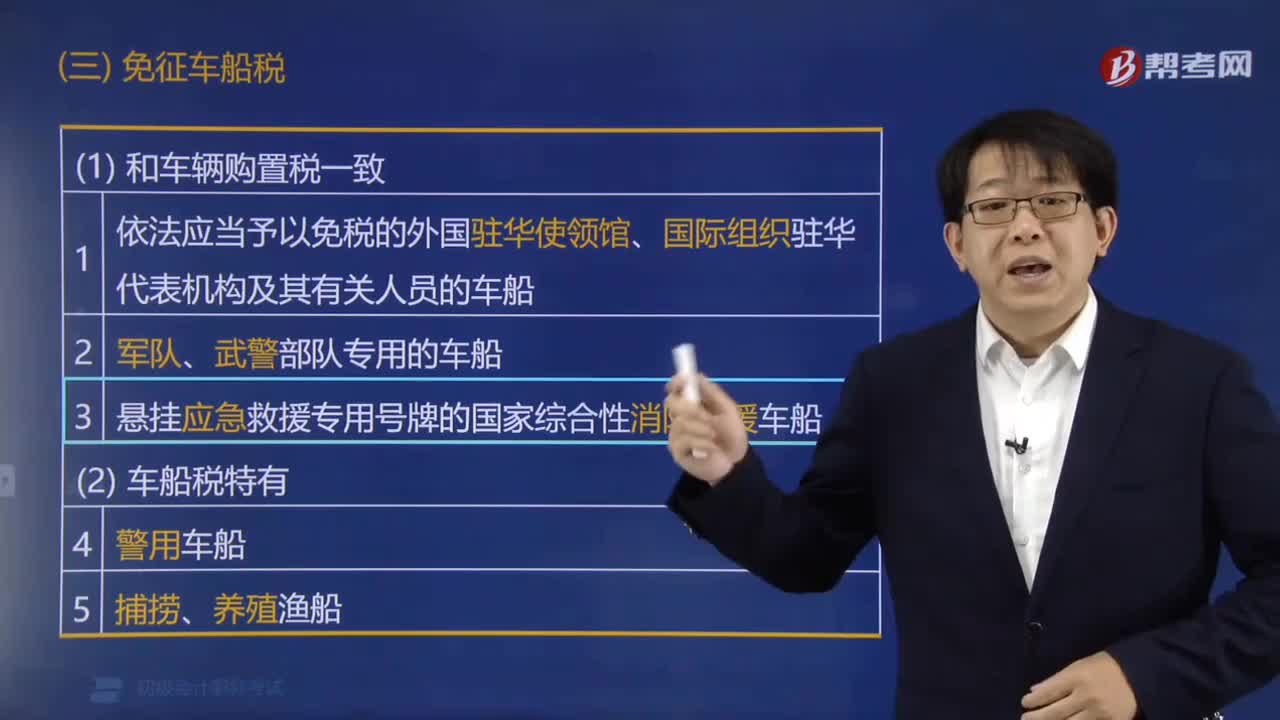

哪些项目免征车船税?:哪些项目免征车船税?《车船税法实施条例》规定的减免税项目如下:(2)军队、武装警察部队专用的车船;(4)符合条件的新能源车船;(5)依照法律规定应当予以免税的外国驻华使领馆、国际组织驻华代表机构及其有关人员的车船;(6)悬挂应急救援专用号牌的国家综合性消防救援车船。【解释1】临时入境的外国车船和香港特别行政区、澳门特别行政区、台湾地区的车船。

00:51

00:51

2020-06-11

01:20

01:20

2020-06-11

02:28

02:28

2020-06-02

01:23

01:23

2020-06-02

00:30

00:30

2020-05-30

微信扫码关注公众号

获取更多考试热门资料