下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

C、股票发行费用

D、增值税

51

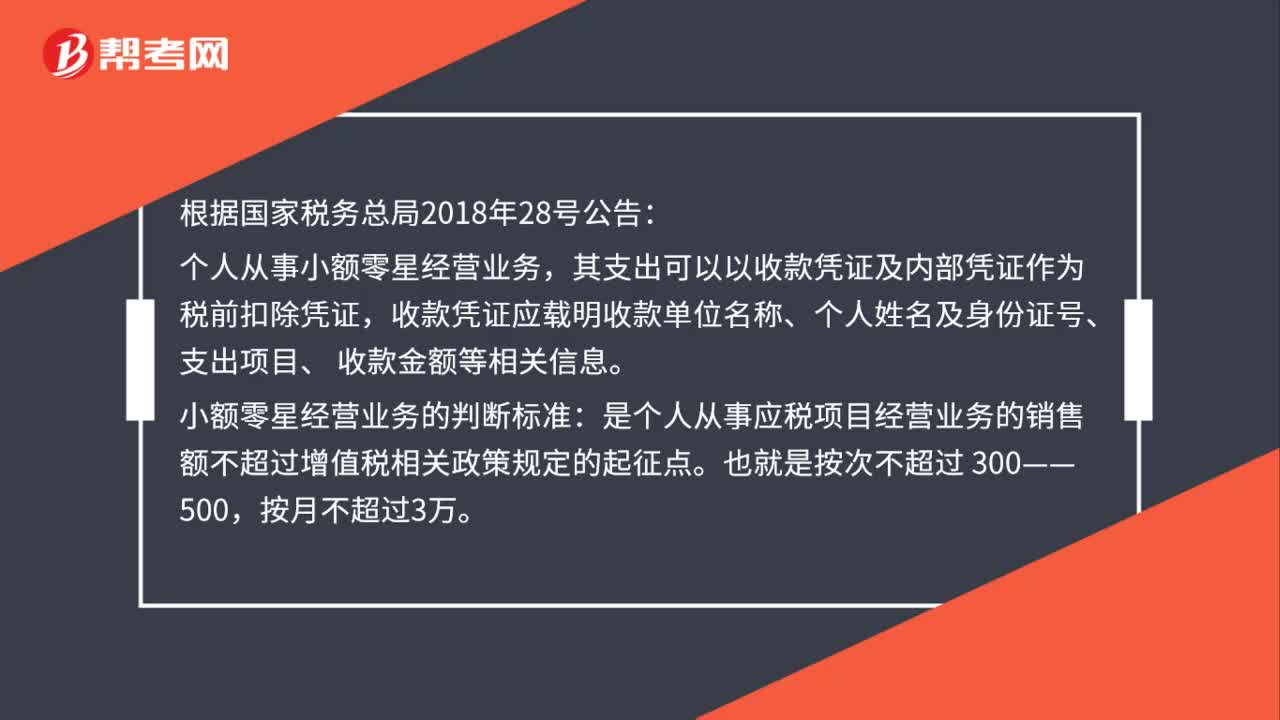

51个人从事小额零星经营业务,什么作为税前扣除凭证?:什么作为税前扣除凭证?根据国家税务总局2018年28号公告:个人从事小额零星经营业务,其支出可以以收款凭证及内部凭证作为税前扣除凭证,收款凭证应载明收款单位名称、个人姓名及身份证号、支出项目、。收款金额等相关信息:小额零星经营业务的判断标准。是个人从事应税项目经营业务的销售额不超过增值税相关政策规定的起征点,也就是按次不超过 300——500。按月不超过3万

429

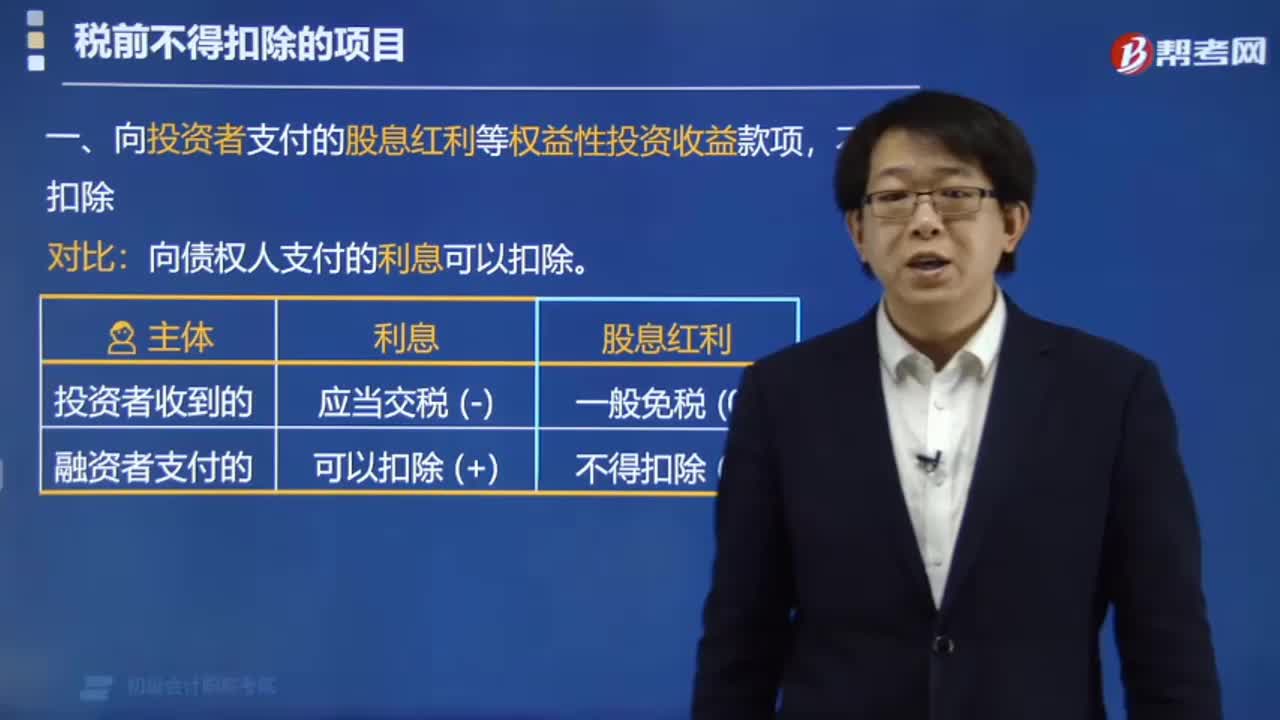

429企业所得税中税前不得扣除的项目有哪些?:企业所得税中税前不得扣除的项目有:1. 向投资者支付的股息红利等权益性投资收益款项,向债权人支付的利息可以扣除。2. 企业所得税税款,【可以抵扣的】 增值税税款,3. 超过标准的捐赠支出,不得扣除。限额扣除(15% 或30%);赠限额扣除(12%);7. 未经核定的准备金支出,(1)企业之间支付的管理费;(2)企业内营业机构之间支付的租金和特许权使用费;

186

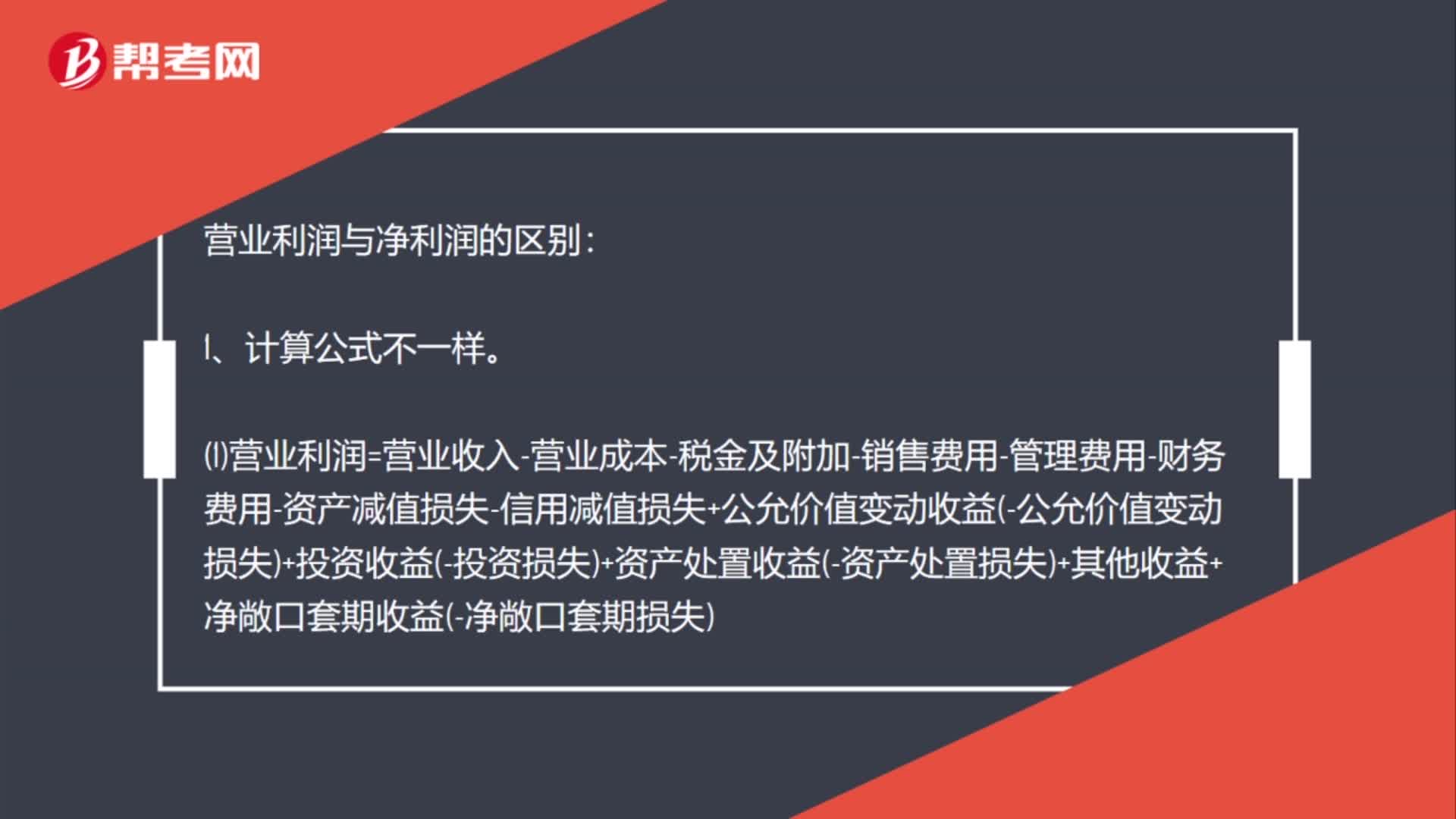

186营业利润和净利润的区别?:营业利润与净利润的区别:1营业利润=营业收入-营业成本-税金及附加-销售费用-管理费用-财务费用-资产减值损失-信用减值损失+公允价值变动收益-公允价值变动损失+投资收益-投资损失+资产处置收益-资产处置损失+其他收益+净敞口套期收益-净敞口套期损失。2净利润=利润总额-所得税费用,1营业利润是企业最基本经营活动的成果,2净利润收益是指在利润总额中按规定交纳了所得税后公司的利润留成。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料