下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、印花税

B、耕地占用税

88

88工会经费由企业代收,是否作为企业应税收入缴纳企业所得税?:公会经费由企业代收,是否作为企业应税收入缴纳企业所得税?对于地方总工会组织返还给企业的工会经费是不需要缴纳企业所得税的。因为总工会按照一定比例将工会经费返还给企业,其返还对象是企业的工会组织,并不是给企业的,且是作为企业工会的活动经费,并按要求转至企业工会的账户。在返还工会经费的账务处理上,如果企业专门设立了工会组织,则返还的工会经费资金应当直接转为企业工会组织的收入,工会单独进行核算。

151

1512020年1月1日起哪些企业不需要缴纳残保金?:《财政部关于调整残疾人就业保障金征收政策的公告》(2019年第98号)规定:一、残疾人就业保障金征收标准上限,当地社会平均工资按照所在地城镇非私营单位就业人员平均工资和城镇私营单位就业人员平均工资加权计算。二、用人单位依法以劳务派遣方式接受残疾人在本单位就业的,对残疾人就业保障金实行分档减缴政策。用人单位安排残疾人就业比例达到1%(含)以上,用人单位安排残疾人就业比例在1%以下的。

100

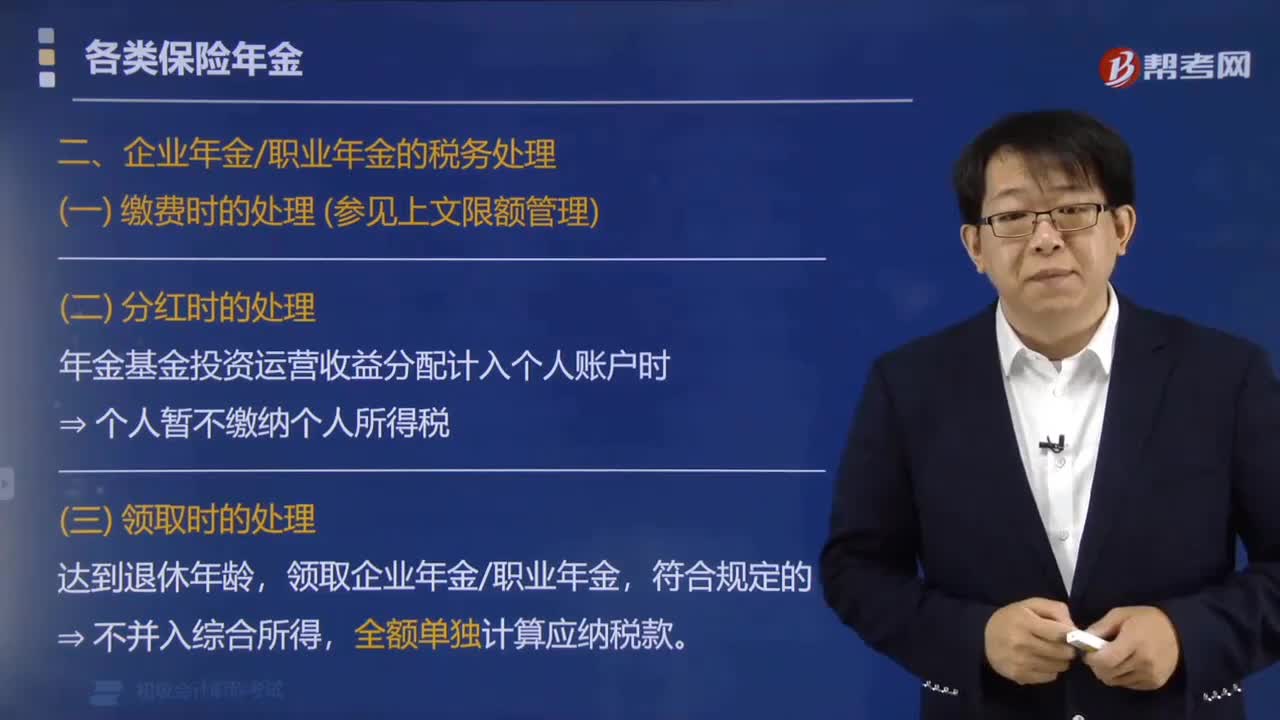

100企业年金、职业年金如何缴纳个人所得税?:企业年金、职业年金如何缴纳个人所得税?①企业和事业单位根据规定的办法和标准,为在本单位任职或者受雇的全体职工缴付的企业年金或职业年金单位缴费部分在计入个人账户时。个人暂不缴纳,②个人根据规定缴付的年金个人缴费部分。在不超过本人缴费工资计税基数的4%标准内的部分暂从当期应纳税所得额中扣除。【提示】以上超过部分并入个人当期工资、薪金所得征税,年金基金投资运营收益分配计入个人账户时。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料