下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

CAL、CML、SML有哪些区别和联系?

CAL、CML、SML的区别和联系:

一、CAL

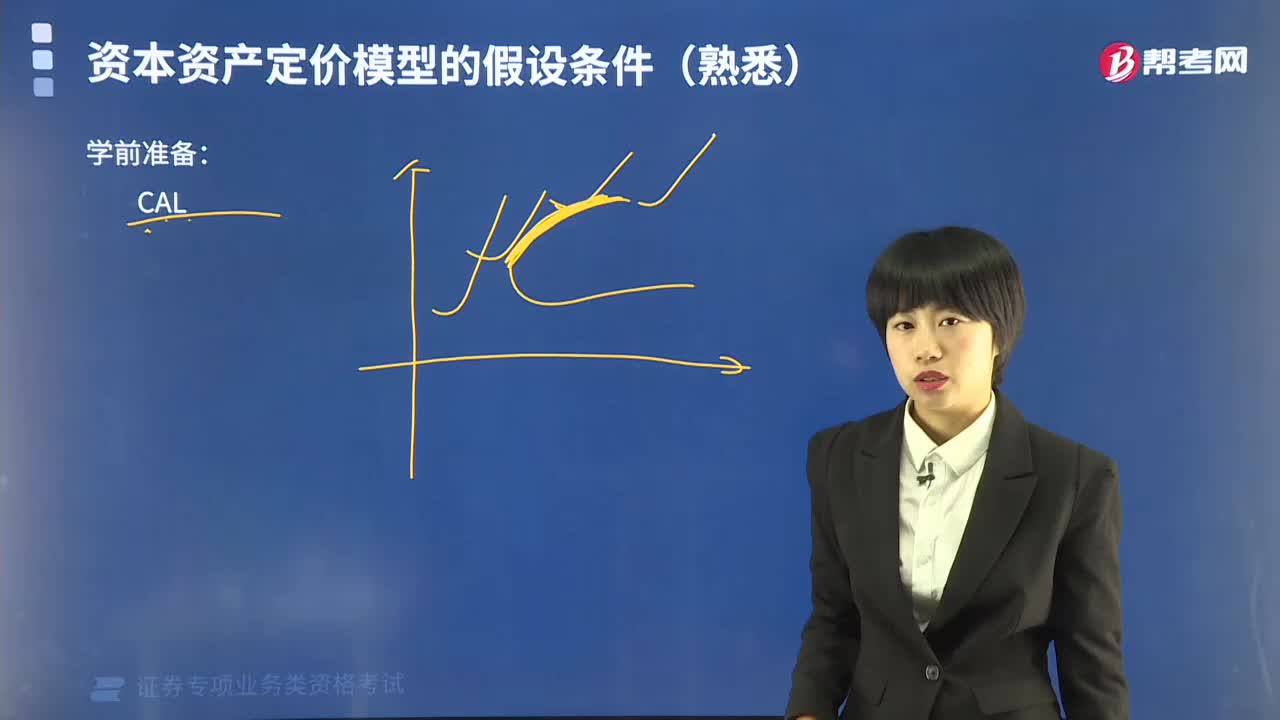

马科维茨理论中,不包含无风险资产。将无风险资产加入进来,才能形成完整的投资组合。

设无风险资产的收益率是rf,由于风险为0,所以代表无风险资产F落在了纵轴上。可以证明F与有效前沿上的P再进行组合的点y,都落在FP的连线上。所有F和P的组合,构成了一条直线,这就是一条CAL,即资产分配线。CAL有很多条,代表了资本在无风险资产和风险资产组合之间的配置。CAL曲线反映了期望收益和风险的线性关系。

二、CML

CAL的斜率代表了风险的市场价格,高的风险价格,意味着风险相同时更高的收益率,所以更大斜率追求的目标。但我们发现,当截距和有效前沿确定时,CAL斜率是有上限的,在CAL与有限前沿相切时达到上限。我们称这条与有效前沿相切的CAL为CML,即资本市场线。CML是加入无风险资产以后新的有效前沿,所有无效组合都落在CML下方。

在均衡状态,投资者愿持有的风险资产组合和投资者的风险偏好无关,这个组合位于切点M。投资者通过组合M与无风险借贷来满足自身风险偏好,无需关心M的内部构成。所有投资者的最优组合都在CML上。CML代表了收益风险权衡的市场均衡。

三、SML

在CML中,横轴代表的风险可以分为系统风险和非系统风险。其中非系统风险可以通过充分分散化的投资消除,系统风险就成了唯一风险。因此,我们需要进一步研究系统风险和收益的关系,这就是SML,即证券市场线。系统风险我们通常用β(据说是取beat the market的意思)度量,横轴由总风险σ变为系统风险β,纵轴不变,就得到了SML的坐标系。

916

916CAL、CML、SML有哪些区别和联系?:设无风险资产的收益率是rf,可以证明F与有效前沿上的P再进行组合的点y。代表了资本在无风险资产和风险资产组合之间的配置。CAL曲线反映了期望收益和风险的线性关系,CAL的斜率代表了风险的市场价格,CML是加入无风险资产以后新的有效前沿,投资者愿持有的风险资产组合和投资者的风险偏好无关,投资者通过组合M与无风险借贷来满足自身风险偏好。所有投资者的最优组合都在CML上。

480

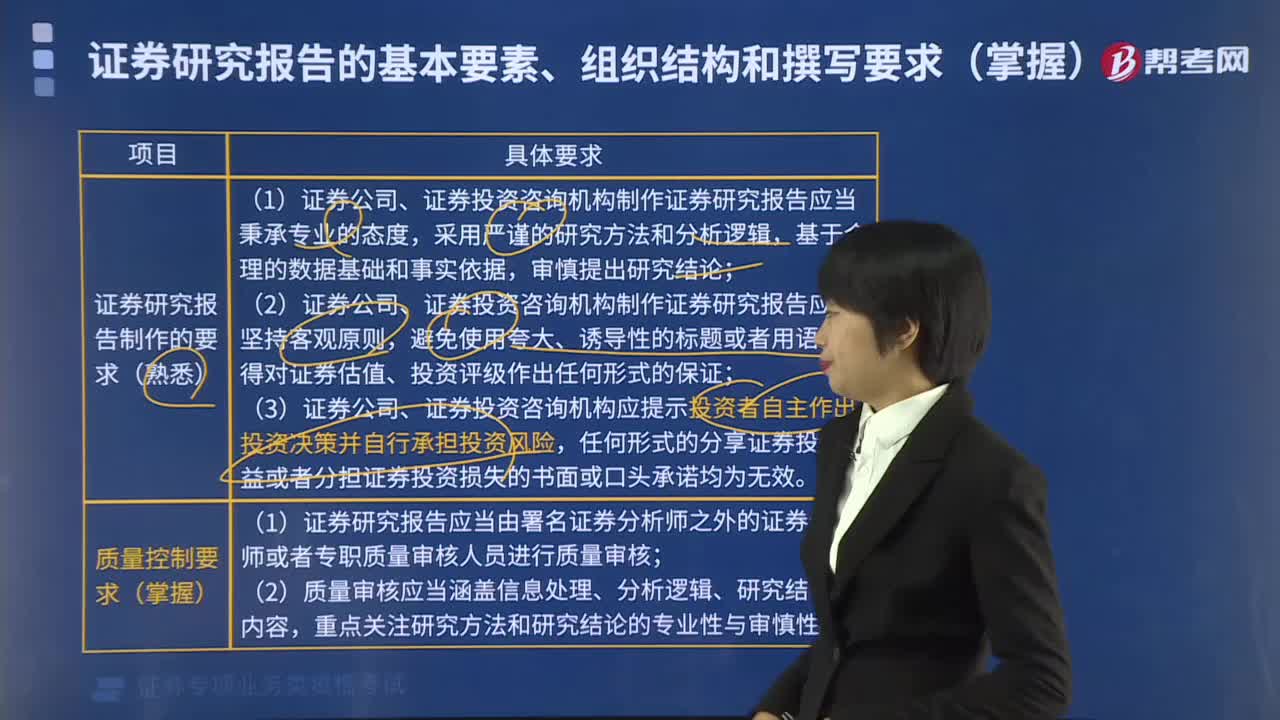

480证券研究报告对制作有哪些要求?:(1)证券公司、证券投资咨询机构制作证券研究报告应当秉承专业的态度,(2)证券公司、证券投资咨询机构制作证券研究报告应当坚持客观原则,(3)证券公司、证券投资咨询机构应提示投资者自主作出投资决策并自行承担投资风险,(1)证券研究报告应当由署名证券分析师之外的证券分析师或者专职质量审核人员进行质量审核,(1)证券研究报告应当由公司合规部门或者研究部门、研究子公司的合规人员进行合规审查。

173

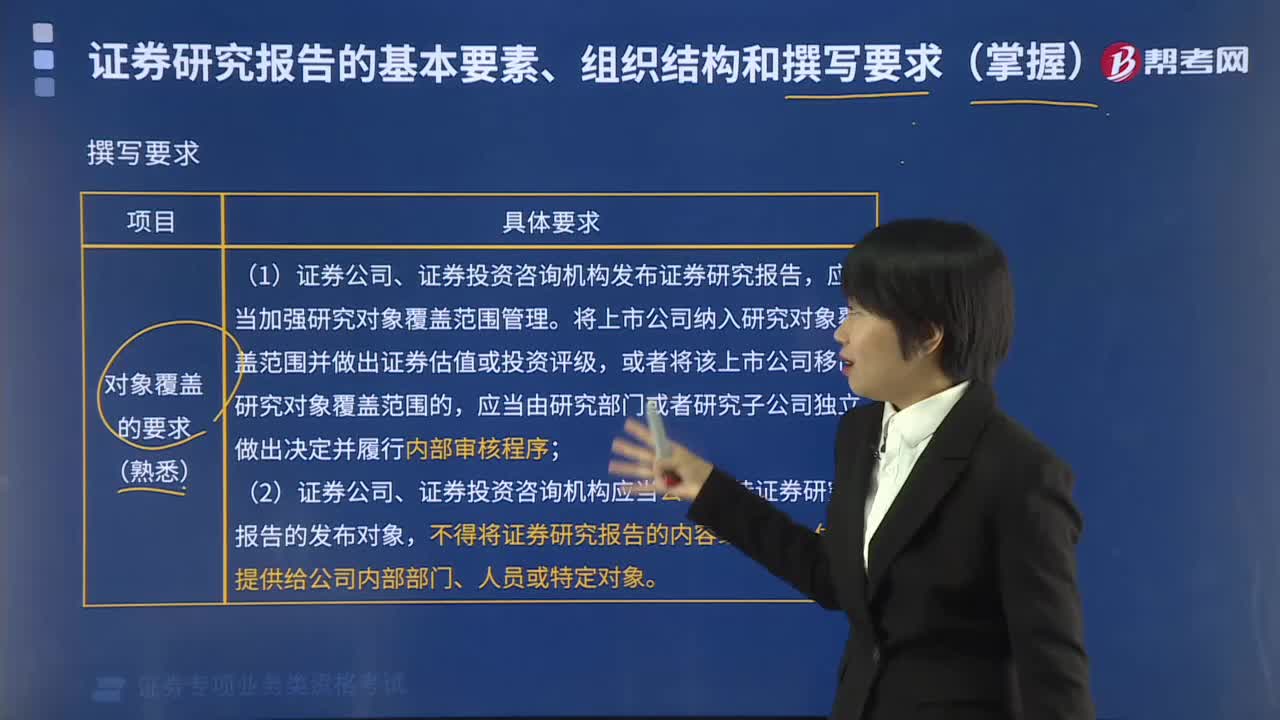

173证券研究报告对象覆盖的要求有哪些?:证券研究报告对象覆盖的要求:将上市公司纳入研究对象覆盖范围并做出证券估值或投资评级,应当由研究部门或者研究子公司独立做出决定并履行内部审核程序;【例题·单选题】证券公司的研究部门将资产管理部门作为证券研究报告的发布对象时,Ⅰ.将资产管理部门作为普通客户对待:Ⅱ.向客户、资产管理部门同时发送证券研究报告,Ⅲ.优先向资产管理部门发送证券研究报告,Ⅳ.将资产管理部门作为优先级客户对待。

01:31

01:312020-05-15

04:30

04:302020-05-15

00:49

00:492020-05-15

00:38

00:382020-05-15

04:09

04:092020-05-15

微信扫码关注公众号

获取更多考试热门资料