下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

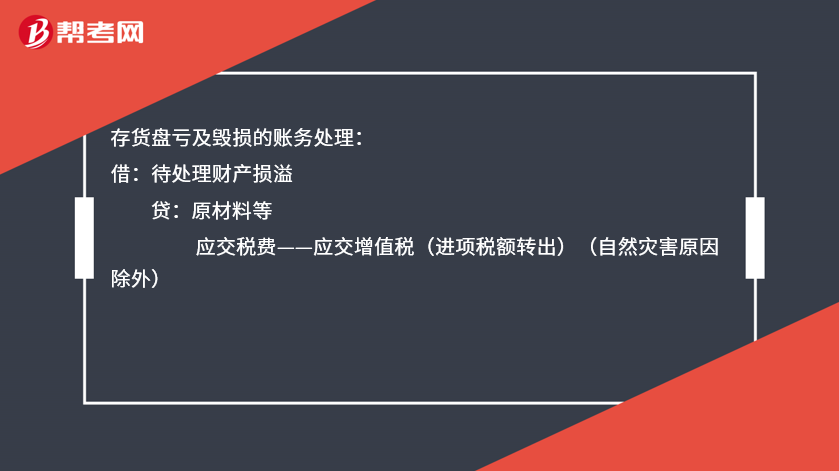

存货盘亏及毁损如何进行账务处理?

存货盘亏及毁损的账务处理:

借:待处理财产损溢

贷:原材料等

应交税费——应交增值税(进项税额转出)(自然灾害原因除外)

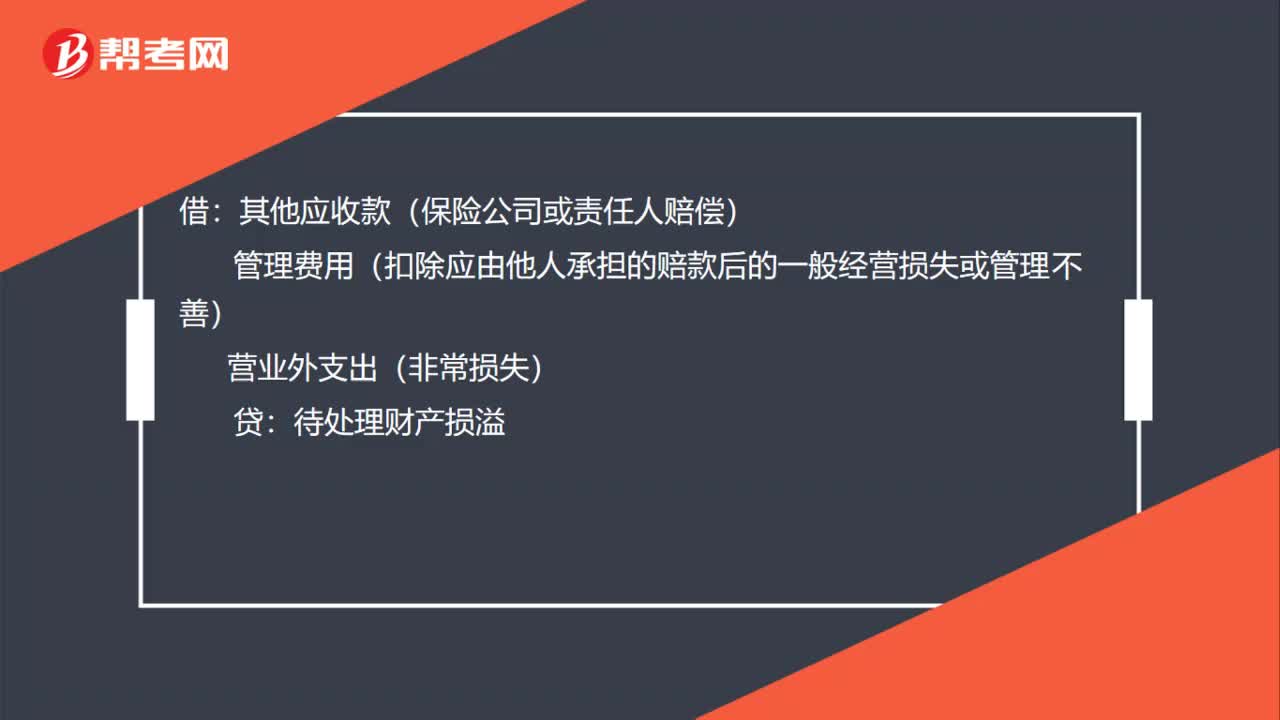

借:其他应收款(保险公司或责任人赔偿)

管理费用(扣除应由他人承担的赔款后的一般经营损失或管理不善)

营业外支出(非常损失)

贷:待处理财产损溢

50

50存货盘亏及毁损如何进行账务处理?:存货盘亏及毁损如何进行账务处理?存货盘亏及毁损的账务处理:待处理财产损溢:贷:原材料等:应交税费——应交增值税(进项税额转出)(自然灾害原因除外)借其他应收款(保险公司或责任人赔偿)管理费用(扣除应由他人承担的赔款后的一般经营损失或管理不善)营业外支出(非常损失)贷待处理财产损溢

83

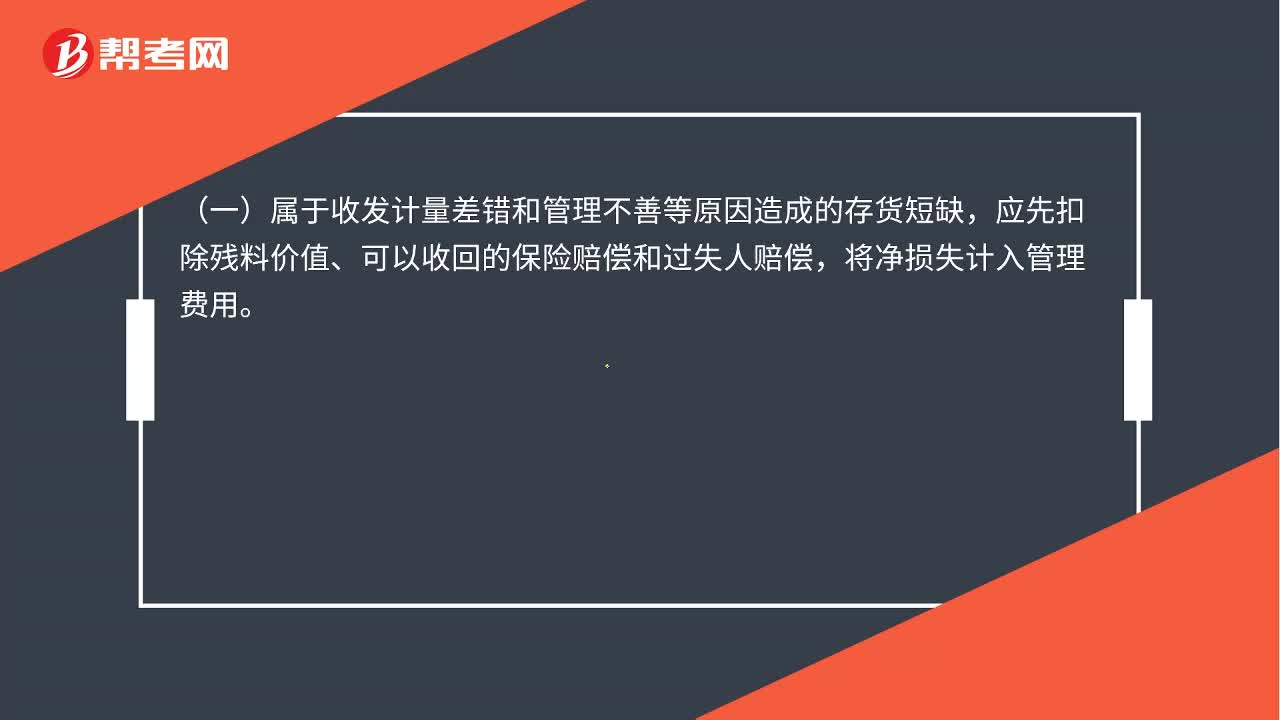

83存货盘亏或毁损如何处理?:存货盘亏或毁损如何处理?存货发生的盘亏或毁损,应作为待处理财产损溢进行核算。根据造成存货盘亏或毁损的原因,(一)属于收发计量差错和管理不善等原因造成的存货短缺,应先扣除残料价值、可以收回的保险赔偿和过失人赔偿,将净损失计入管理费用。(二)属于自然灾害等非常原因造成的存货毁损,应先扣除处置收入(如残料价值)、可以收回的保险赔偿和过失人赔偿,将净损失计入营业外支出。因非正常原因导致的存货盘亏或毁损。

42

42初级会计职称考试题型有哪些 ?:初级会计职称考试题型有哪些?2020年初级会计职称考试题型暂未公布,各考生可参考2019年初级会计职称考试题型,各科目具体试题题型参考如下:初级会计实务(单选题、多选题、判断题、不定项),经济法基础(单选题、多选题、判断题、不定项)。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料