下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

代理人

购买者

51

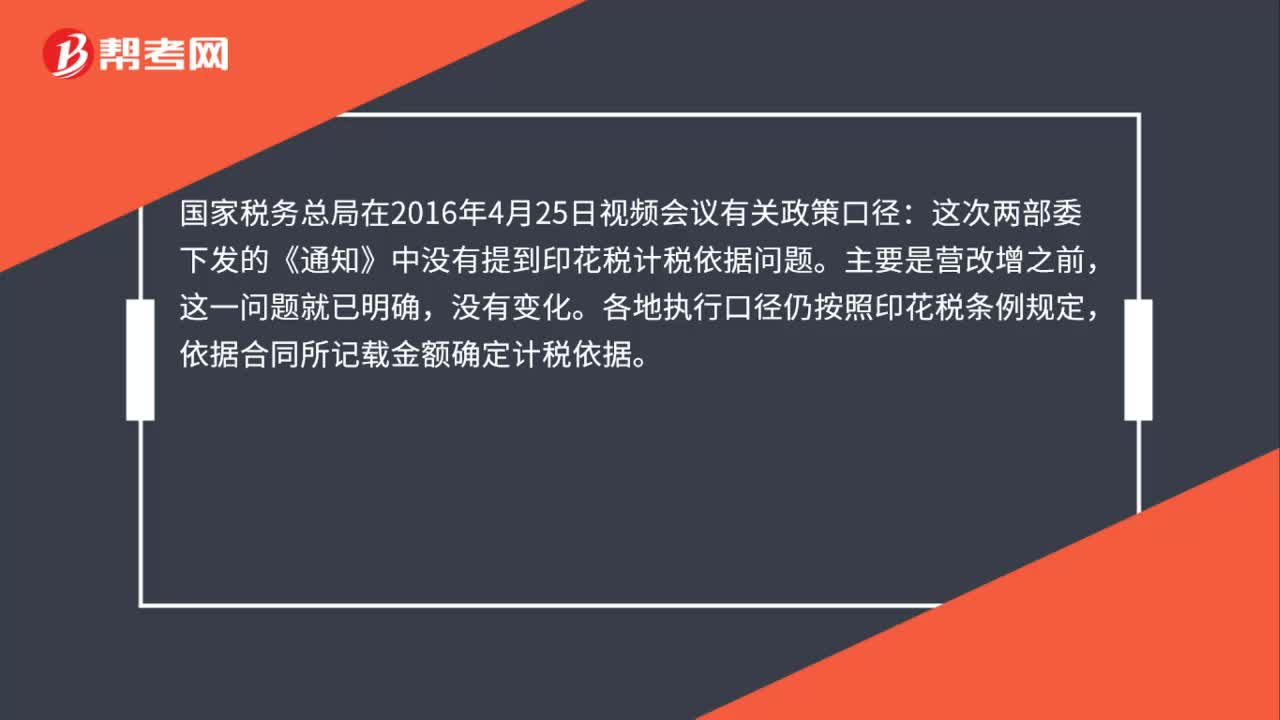

51印花税计税依据不含增值税还是含增值税?:印花税计税依据不含增值税还是含增值税?国家税务总局在2016年4月25日视频会议有关政策口径:这次两部委下发的《通知》中没有提到印花税计税依据问题。主要是营改增之前,这一问题就已明确,没有变化。各地执行口径仍按照印花税条例规定,依据合同所记载金额确定计税依据。合同中所记载金额和增值税分开注明的,按不含增值税的合同金额确定计税依据,未分开注明的,以合同所记载金额为计税依据。

262

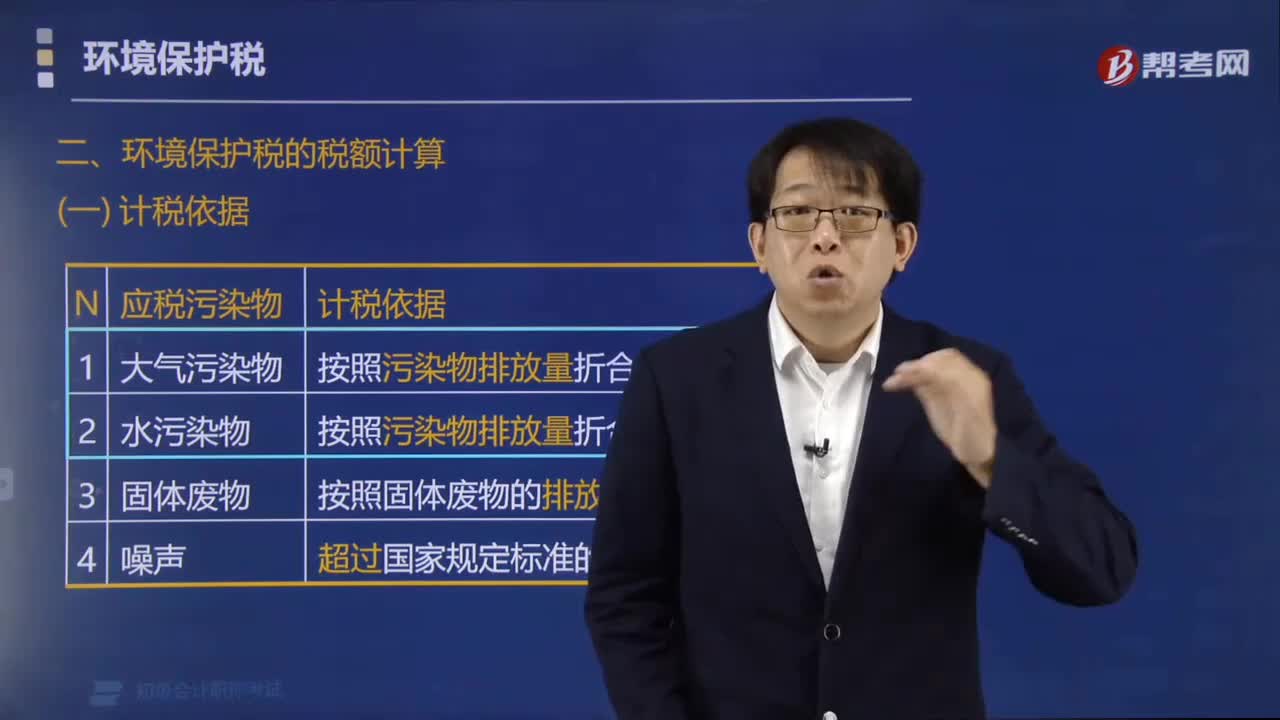

262环境保护税的计税依据是什么?:(1)应税大气污染物按照污染物排放量折合的污染当量数确定;(2)应税水污染物按照污染物排放量折合的污染当量数确定;(4)应税噪声按照超过国家规定标准的分贝数确定。(1)应税大气污染物的应纳税额=污染当量数×具体适用税额;(2)应税水污染物的应纳税额=污染当量数×具体适用税额;(3)应税固体废物的应纳税额=固体废物排放量×具体适用税额。

45

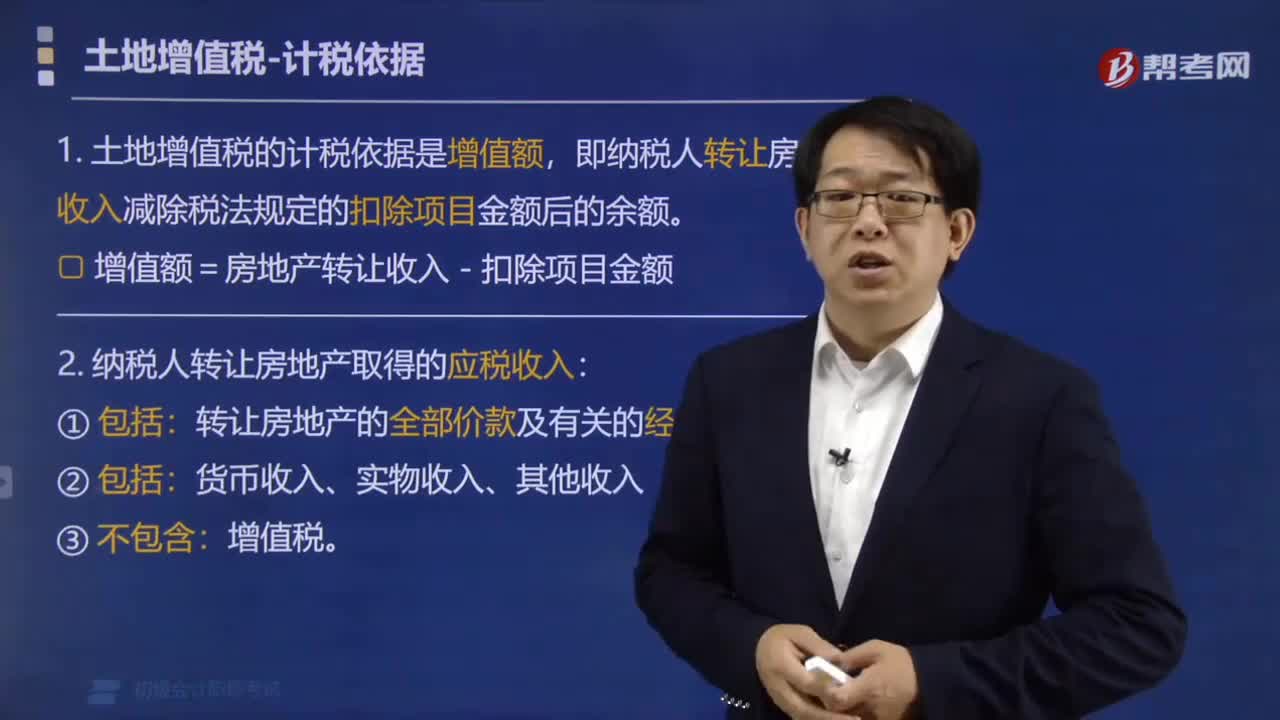

45土地增值税的计税依据有哪些?:土地增值税的计税依据有哪些?土地增值税的计税依据是增值额,即纳税人转让房地产的收入减除税法规定的扣除项目金额后的余额。增值额=房地产转让收入-扣除项目金额,纳税人转让房地产取得的应税收入。应包括转让房地产的全部价款及有关经济收益,【例题·多选题】根据土地增值税法律制度的规定,土地增值税的计税依据是纳税人转让房地产所取得的增值额。则决定土地增值额大小的因素有(),A.转让房地产的收入额。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料