下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、事业单位固定资产出租收入计入其他收入

B、事业单位按核定的预算和经费领报关系从财政部门取得的各类事业经费计入财政补助收入

D、事业单位附属的独立核算单位按规定缴纳的各项收入计入附属单位上缴收入

36

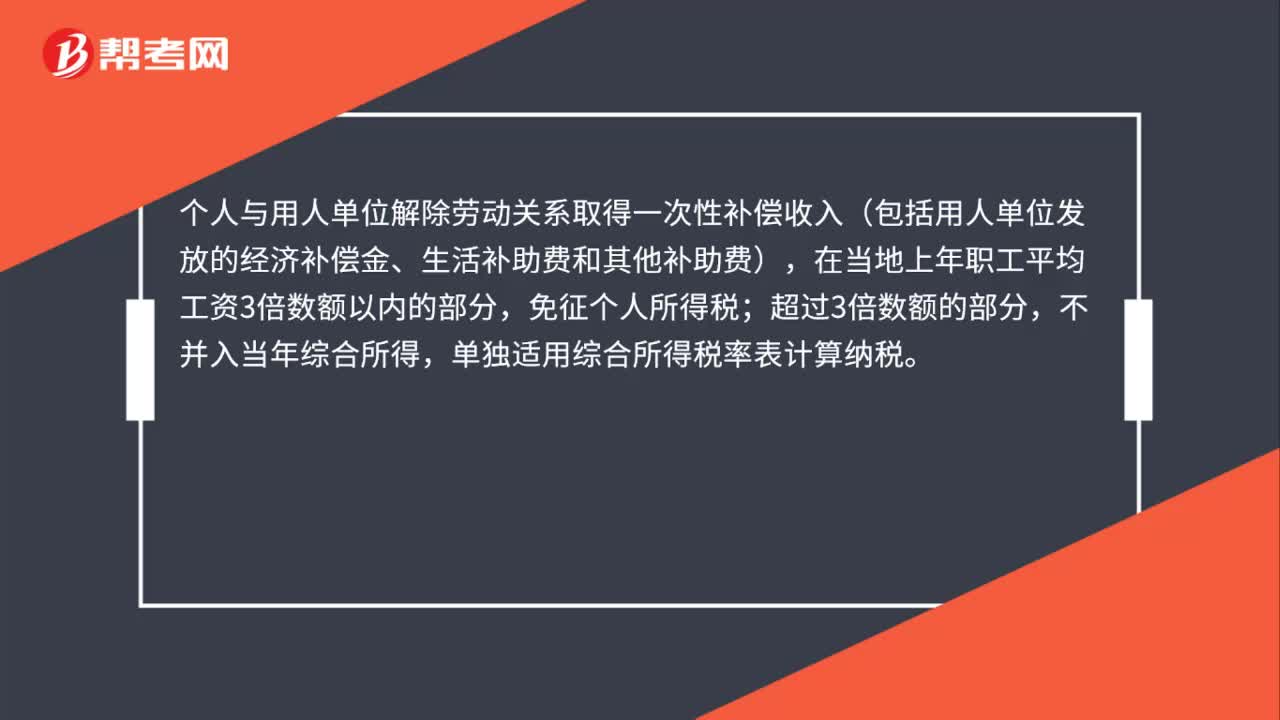

36与单位解除劳动关系取得的一次性补偿收入如何计税?:与单位解除劳动关系取得的一次性补偿收入如何计税?个人与用人单位解除劳动关系取得一次性补偿收入(包括用人单位发放的经济补偿金、生活补助费和其他补助费),在当地上年职工平均工资3倍数额以内的部分,免征个人所得税;超过3倍数额的部分,不并入当年综合所得,单独适用综合所得税率表计算纳税。

31

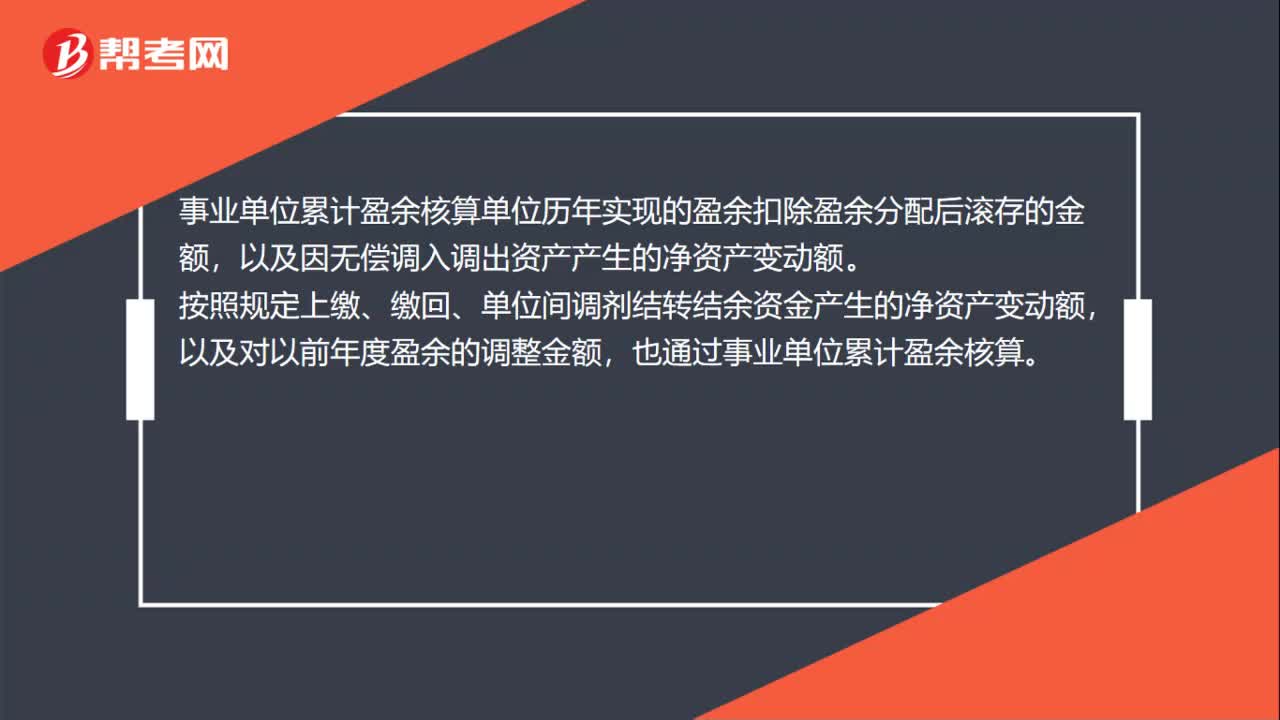

31事业单位累计盈余怎么计算?:事业单位累计盈余怎么计算?事业单位累计盈余核算单位历年实现的盈余扣除盈余分配后滚存的金额,以及因无偿调入调出资产产生的净资产变动额。按照规定上缴、缴回、单位间调剂结转结余资金产生的净资产变动额,以及对以前年度盈余的调整金额,也通过事业单位累计盈余核算。

21

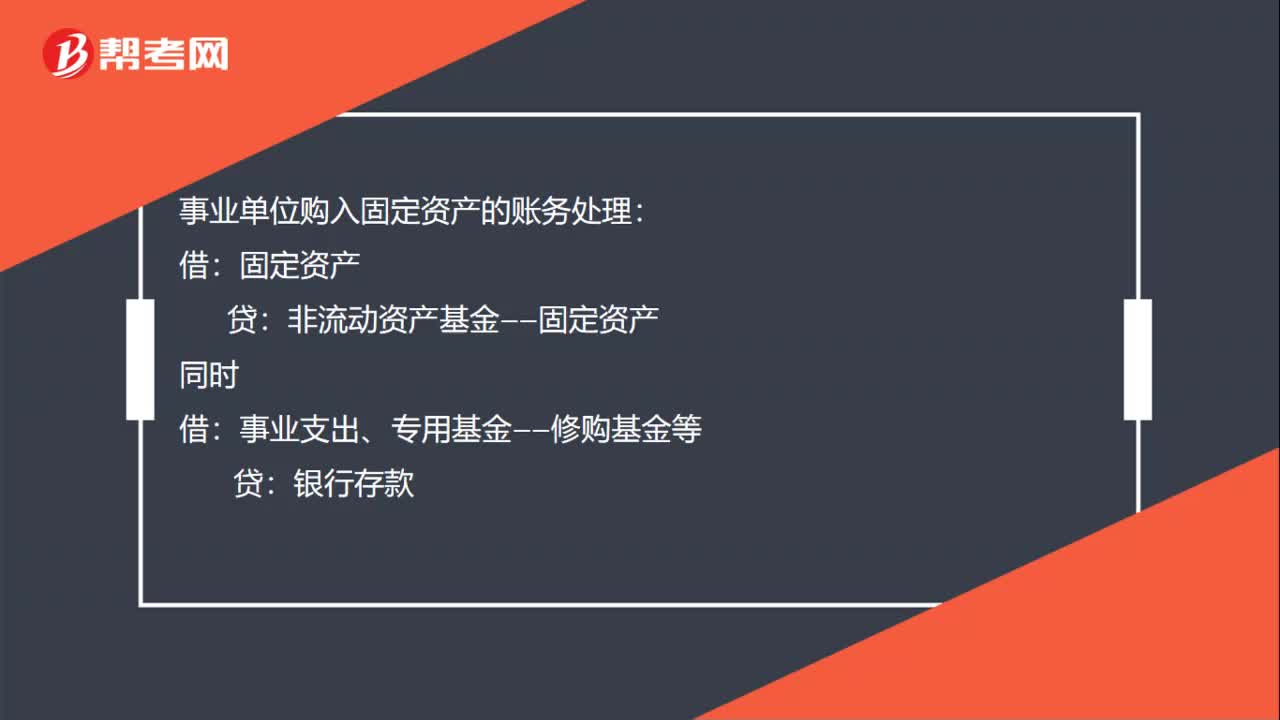

21事业单位购入固定资产的账务处理是什么?:事业单位购入固定资产的账务处理:固定资产:非流动资产基金——固定资产:借事业支出、专用基金——修购基金等贷银行存款

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料