下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

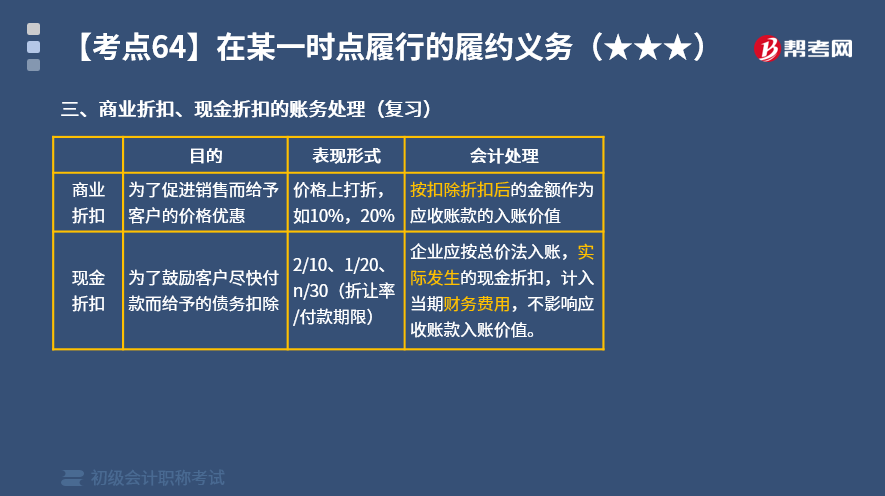

商业折扣、现金折扣的账务处理是什么?

确认收入时不扣“现金折扣”,实际收到货款时按购货方达到的条件计算并确定现金折扣,计入“财务费用”。在计算现金折扣时,注意计算基数是否包含增值税税额。

(1)商业折扣。

商业折扣是指企业为促进商品销售而给予的价格扣除。

例如,企业为鼓励客户多买商品,可能规定购买100件以上商品给予客户10%的折扣。此外,企业为了尽快出售一些残次、陈旧、冷背的商品,也可能降价(即打折)销售。

【注意】商业折扣在销售前已发生,并不构成最终成交价格的一部分,企业应当按照扣除商业折扣后的金额确定商品销售价格和销售商品收入金额。

(2)现金折扣。

现金折扣是指债权人为鼓励债务人在规定的期限内付款而向债务人提供的债务扣除。

现金折扣一般用符号“折扣率/付款期限”表示。

例如,“2/10,1/20,N/30”。

【注意】现金折扣发生在商品销售之后,是否发生以及发生多少要视客户的付款情况而定,企业在确认销售商品收入时不能确定现金折扣金额。

下面是初级会计考试教材中的例题,希望大家认真理解,尽快掌握这个知识点。

【教材例5-3】甲公司为增值税一般纳税人,2x19年9月1日销售A商品5 000件并开具增值税专用发票,每件商品的标价为200元(不含增值税),A商品适用的增值税税率为13%;每件商品的实际成本为120元;由于是成批销售,甲公司给予客户10%的商业折扣,并在销售合同中规定现金折扣条件为2/10,1/20,N/30;A商品于9月1日发出 ,客户于9月9日付款。该项销售业务属于在某一时点履行的履约义务。假定计算现金折扣不考虑增值税。

本例涉及商业折扣和现金折扣问题,销售商品收入的金额应是未扣除现金折扣但扣除商业折扣后的金额,现金折扣应在实际发生时计入当期财务费用。因此,甲公司应确认的销售商品收入的金额为900 000元(200 x5 000-200 x5000 x 10 % ) , 增值税销项税额为117 000元(900 000 x 13 %) 。客户在10日内付款,享有的现金折扣为18 000元(900 000 x 2 % ) 。 甲公司应编制如下会计分录:

(1)9月1日确认收入时:

借:应收账款 1 017 000

贷:主营业务收入 900 000

应交税费—应交增值税(销项税额) 117 000

借:主营业务成本 600 000

贷:库存商品 600 000

(2)9月9日收到货款时:

借:银行存款 999 000

财务费用 18 000

贷:应收账款 1 017 000

本例中,若客户于9月19日付款,则享受的现金折扣为9000元(900000 x 1 % ) ,收到货款时,甲公司应编制如下会计分录:

借:银行存款 1 008 000

财务费用 9 000

贷:应收账款 1 017 000

若客户于9月底付款,则应按全额付款,收到货款时,甲公司应编制如下会计分录:

借:银行存款 1 017 000

贷:应收账款 1 017 000

【教材例5-4】甲公司2x19年5月20日销售A商品一批,增值税专用发票上注明售价为350 000元,增值税税额为45 500元,该批商品成本为182 000元。A商品于2x19 年5月20日发出,客户于5月27日付款。该项业务属于在某一时点履行的履约义务并确认销售收入。2x19年9月16日,该商品质量出现严重问题,客户将该批商品全部退回给甲公司。甲公司同意退货,于退货当日支付了退货款,并按规定向客户开具了增值税专用发票(红字)。假定不考虑其他因素,甲公司应编制如下会计分录:

(1)2x19年5月20日确认收入时 :

借:应收账款 395 500

贷:主营业务收入 350 000

应交税费——应交增值税(销项税额) 45 500

借:主营业务成本 182 000

贷:库存商品 182 000

(2)2x19年5月27日收到货款时:

借:银行存款 395 500

贷:应收账款 395 500

(3)2 x 19年9月16日销售退回时:

借:主营业务收入 350 000

应交税费—应交增值税(销项税额) 45 500

贷:银行存款 395 500

借:库存商品 182 000

贷:主营业务成本 182 000

【教材例5-5】甲公司向乙公司销售一批原材料,开具的增值税专用发票上注明售价为100 000元,增值税税额为13 000元;甲公司收到乙公司支付的款项存入银行;该批原材料的实际成本为90 000元;乙公司收到原材料并验收入库。

本例中甲公司已经收到乙公司支付的货款,客户乙公司收到原材料并验收入库,因此,该项业务为单项履约义务且属于在某一时点履行的履约义务。甲公司应编制如下会计分录:

(1)确认收入时:

借:银行存款 113 000

贷:其他业务收入 100 000

应交税费——应交增值税(销项税额) 13 000

(2)结转原材料成本:

借:其他业务成本 90 000

贷:原材料 90 000

29

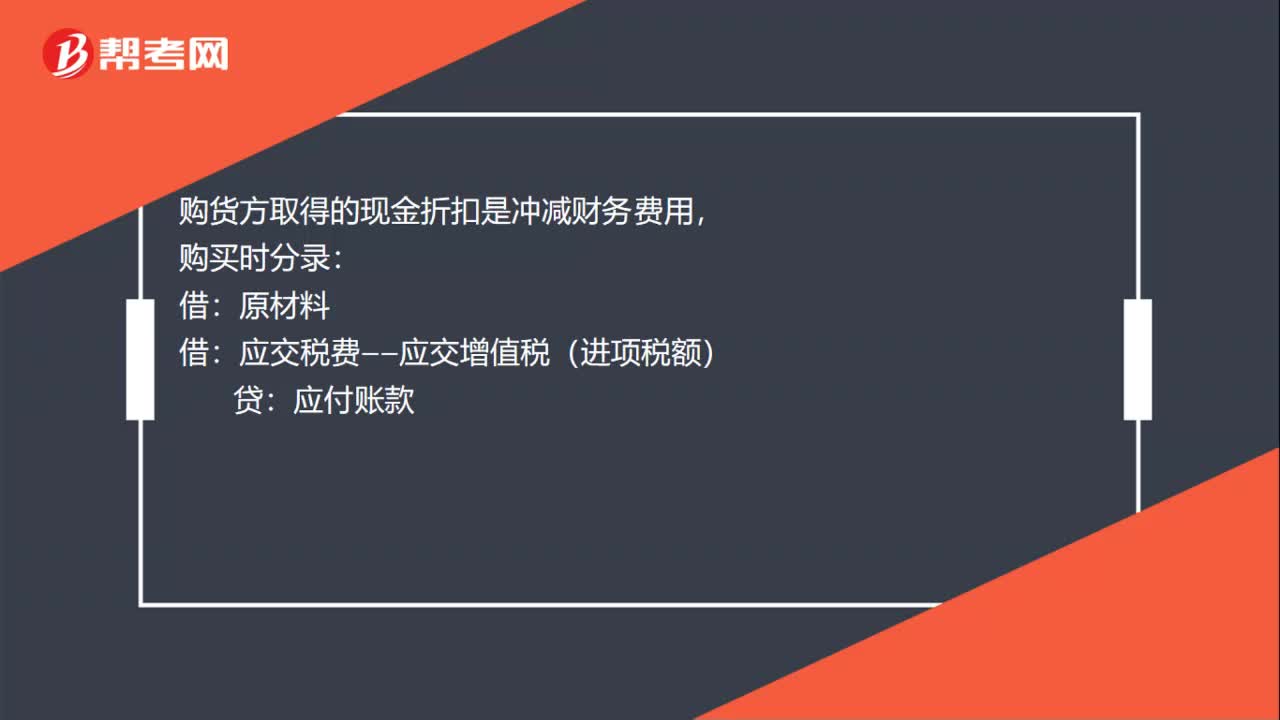

29现金折扣购货方怎么做账务处理?:现金折扣购货方怎么做账务处理?购货方取得的现金折扣是冲减财务费用,购买时分录:原材料:应交税费——应交增值税(进项税额):实际付款时借应付账款贷银行存款财务费用

86

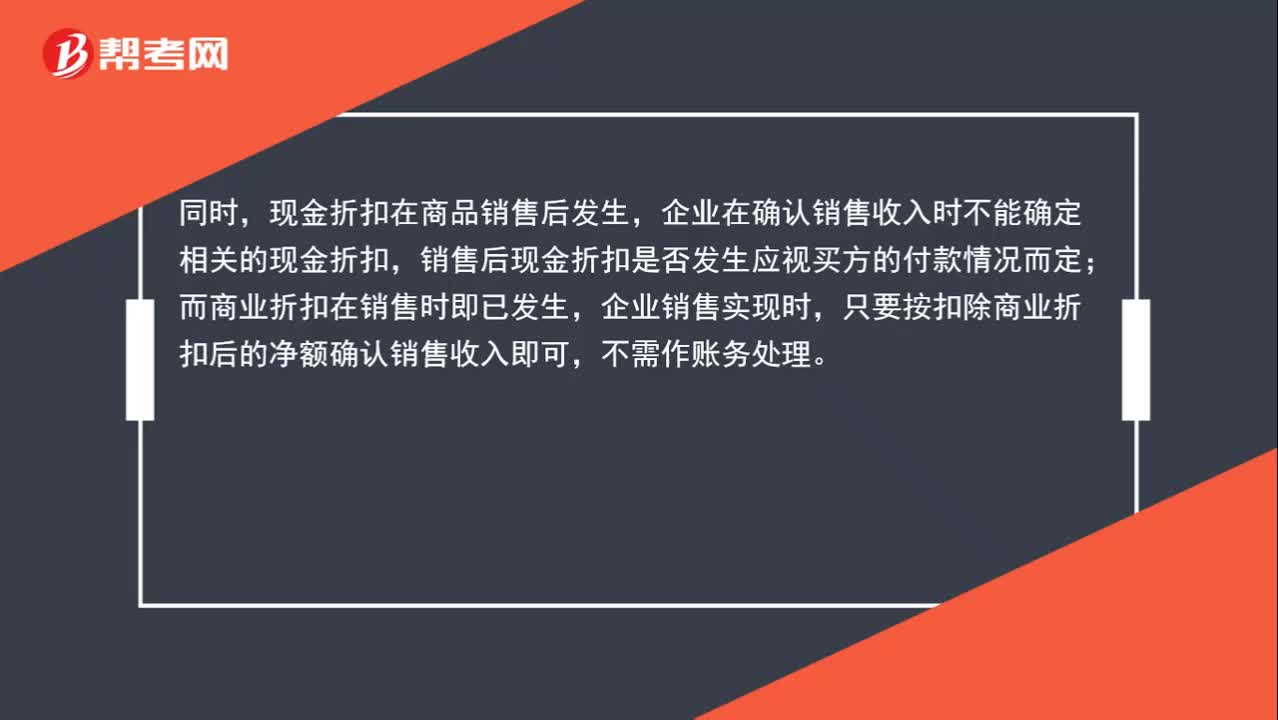

86现金折扣和商业折扣有什么区别?:现金折扣和商业折扣有什么区别?现金折扣是债权人为鼓励债务人在规定的期限内付款而向债务人提供的债务扣除。商业折扣是指企业为促进商品销售而给予的价格扣除。同时,现金折扣在商品销售后发生,企业在确认销售收入时不能确定相关的现金折扣,销售后现金折扣是否发生应视买方的付款情况而定;而商业折扣在销售时即已发生,企业销售实现时,只要按扣除商业折扣后的净额确认销售收入即可,不需作账务处理。

52

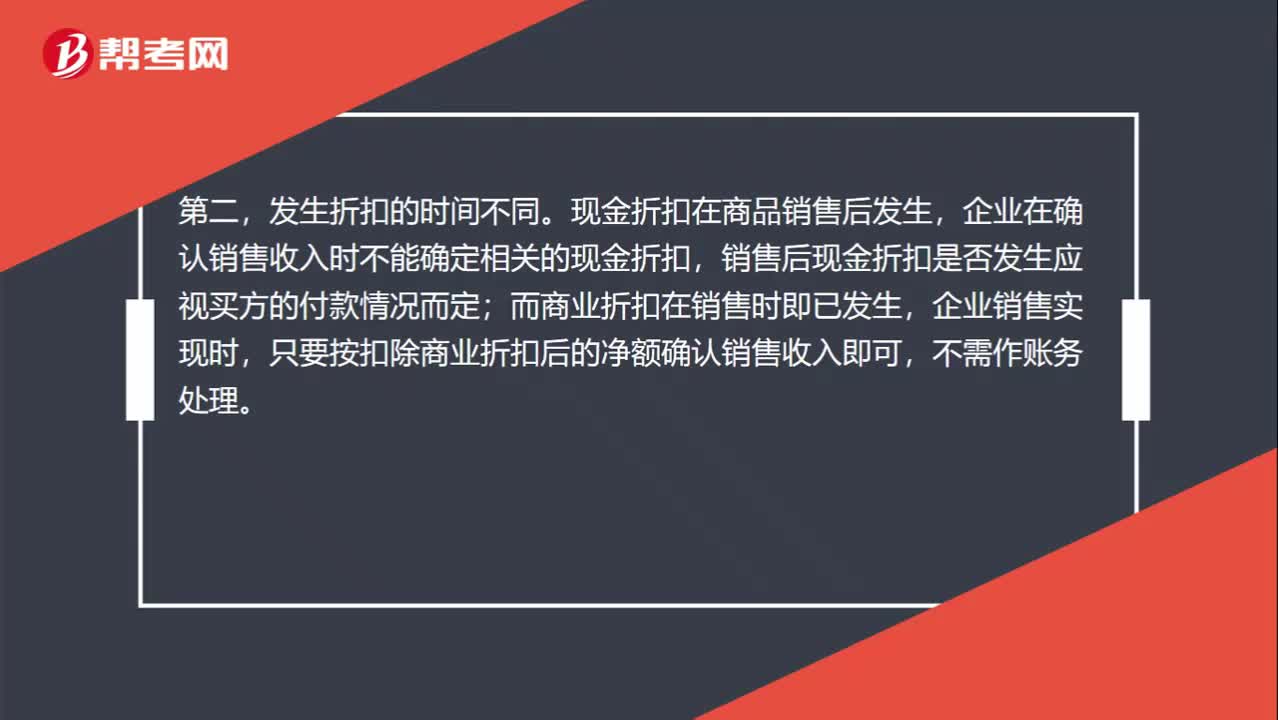

52商业折扣和现金折扣怎么区分?:商业折扣和现金折扣怎么区分?目的不同。现金折扣是为鼓励客户提前付款而给予的债务扣除;商业折扣是为促进销售而给予的价格扣除。第二,发生折扣的时间不同。现金折扣在商品销售后发生,企业在确认销售收入时不能确定相关的现金折扣,销售后现金折扣是否发生应视买方的付款情况而定;而商业折扣在销售时即已发生,企业销售实现时,只要按扣除商业折扣后的净额确认销售收入即可,不需作账务处理。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料