下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

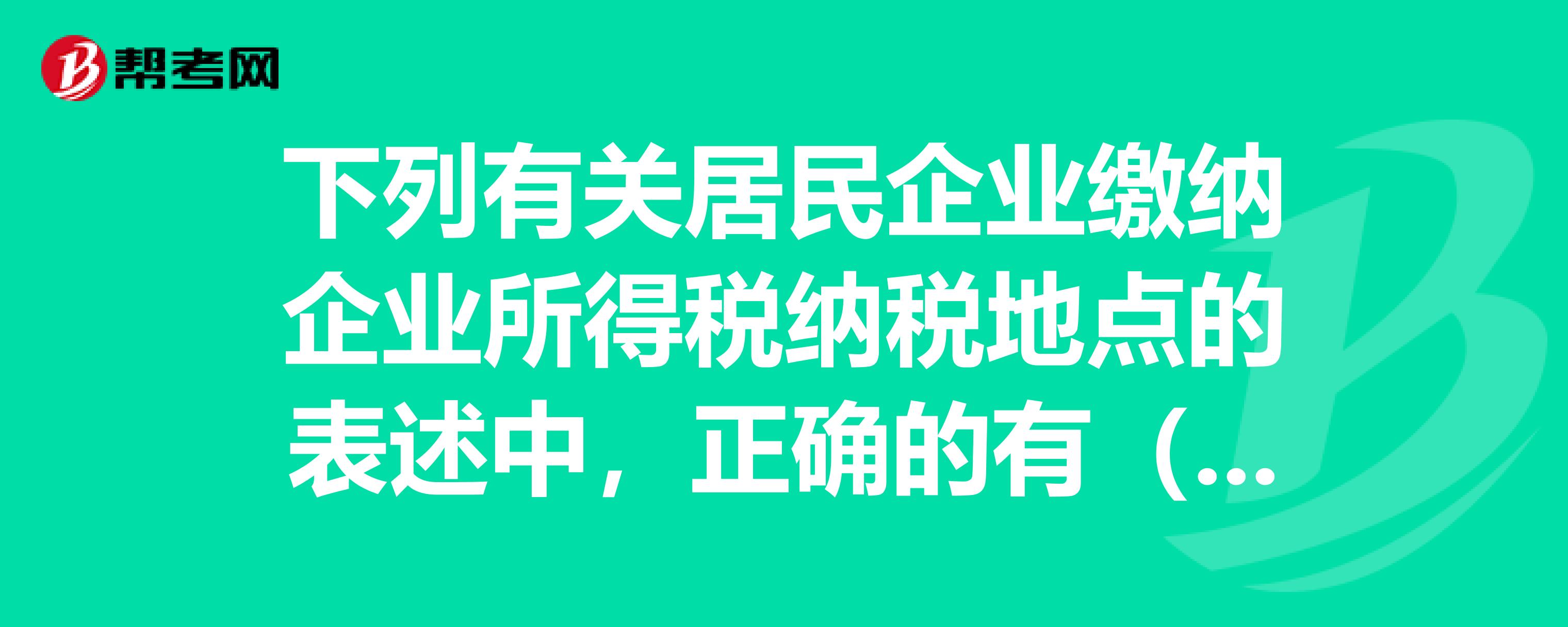

A、登记注册地在境内的居民企业,除另有规定外,应当在登记注册地纳税

C、登记注册地在境外的居民企业,除另有规定外,应当在其实际管理机构所在地纳税

88

88工会经费由企业代收,是否作为企业应税收入缴纳企业所得税?:公会经费由企业代收,是否作为企业应税收入缴纳企业所得税?对于地方总工会组织返还给企业的工会经费是不需要缴纳企业所得税的。因为总工会按照一定比例将工会经费返还给企业,其返还对象是企业的工会组织,并不是给企业的,且是作为企业工会的活动经费,并按要求转至企业工会的账户。在返还工会经费的账务处理上,如果企业专门设立了工会组织,则返还的工会经费资金应当直接转为企业工会组织的收入,工会单独进行核算。

19

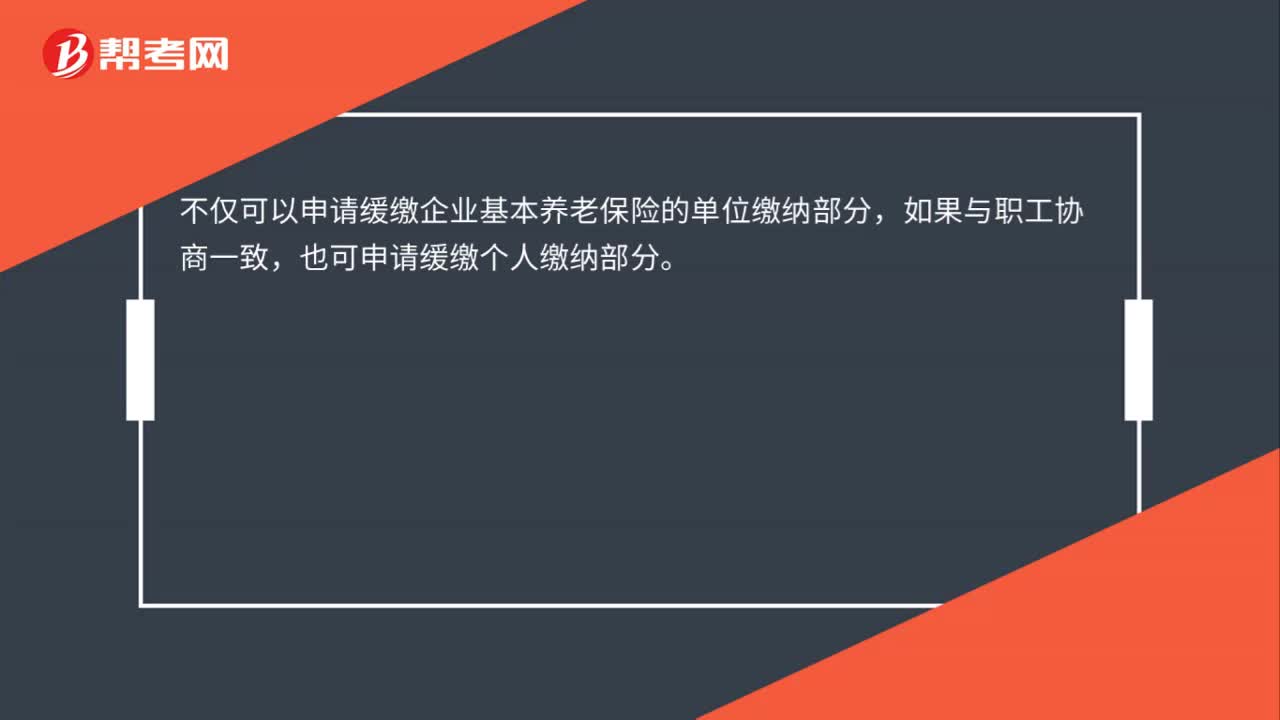

19大型国企缓缴仅限于企业缴纳部分么?:大型国企缓缴仅限于企业缴纳部分么?不仅可以申请缓缴企业基本养老保险的单位缴纳部分,如果与职工协商一致,也可申请缓缴个人缴纳部分。

83

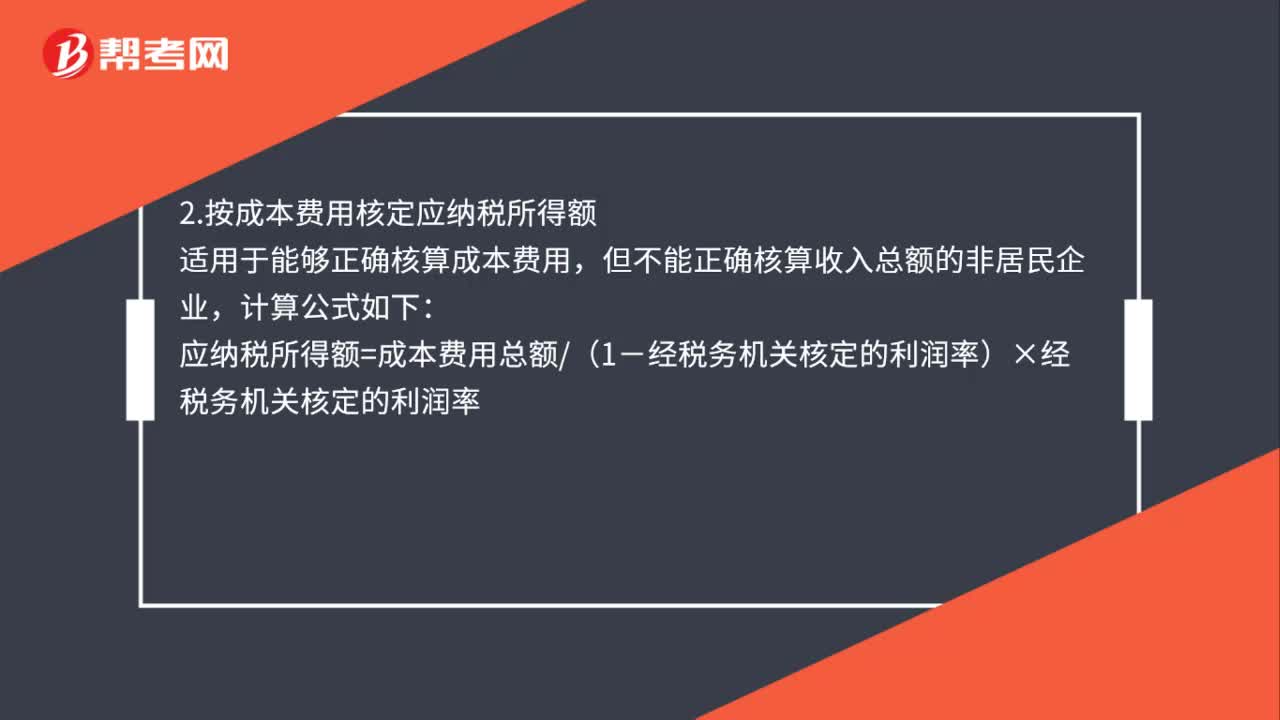

83非居民企业所得的计算方法是什么?:1.按收入总额核定应纳税所得额,适用于能够正确核算收入或通过合理方法推定收入总额,但不能正确核算成本费用的非居民企业:应纳税所得额=收入总额×经税务机关核定的利润率,2.按成本费用核定应纳税所得额:但不能正确核算收入总额的非居民企业,应纳税所得额=成本费用总额(1-经税务机关核定的利润率)×经税务机关核定的利润率3.按经费支出换算收入核定应纳税所得额适用于能够正确核算经费支出总额

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料