-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

D、工程项目领用企业库存商品发生的消费税

64

64

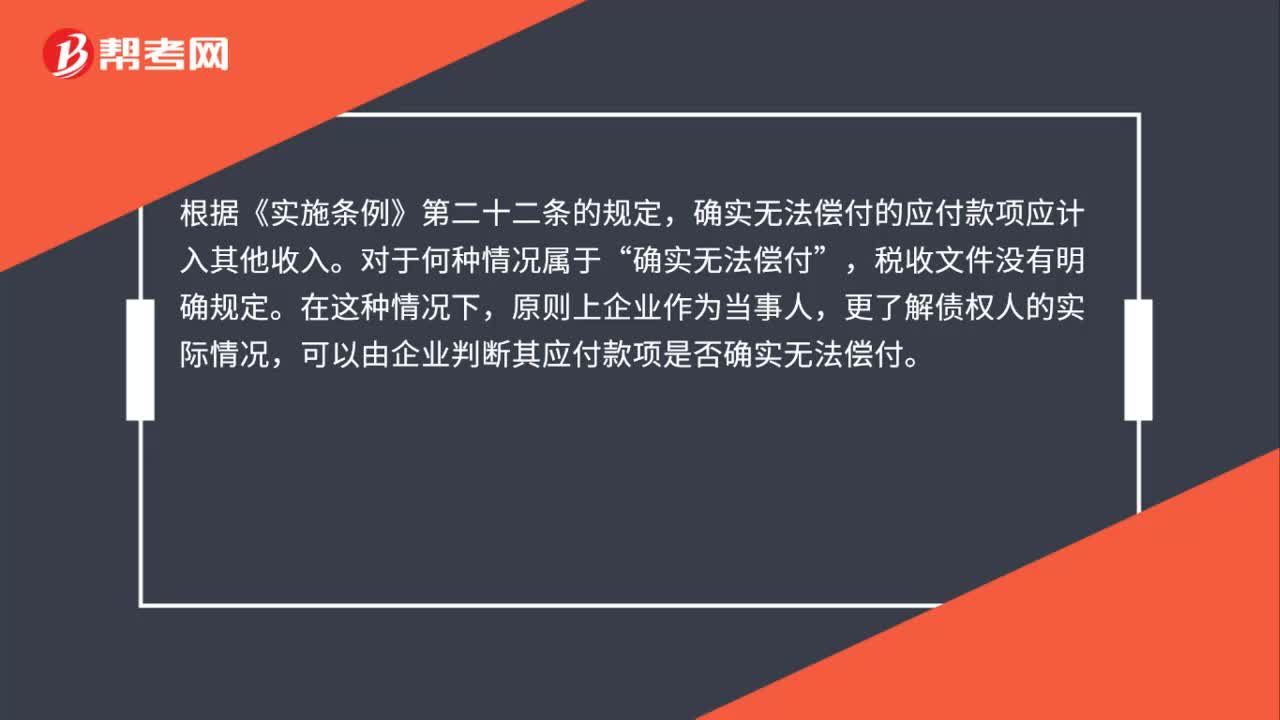

企业的应付未付款项,在什么情况下应计入收入计征企业所得税?:企业的应付未付款项,在什么情况下应计入收入计征企业所得税?确实无法偿付的应付款项应计入其他收入。确实无法偿付”税收文件没有明确规定,原则上企业作为当事人,更了解债权人的实际情况,可以由企业判断其应付款项是否确实无法偿付,税务机关如有确凿证据表明因债权人(自然人)失踪或死亡,债权人(法人)注销或破产等原因导致债权人债权消亡的,税务机关可判定债务人确实无法偿付,对于这部分确实无法偿付的应付未付款项。

56

56

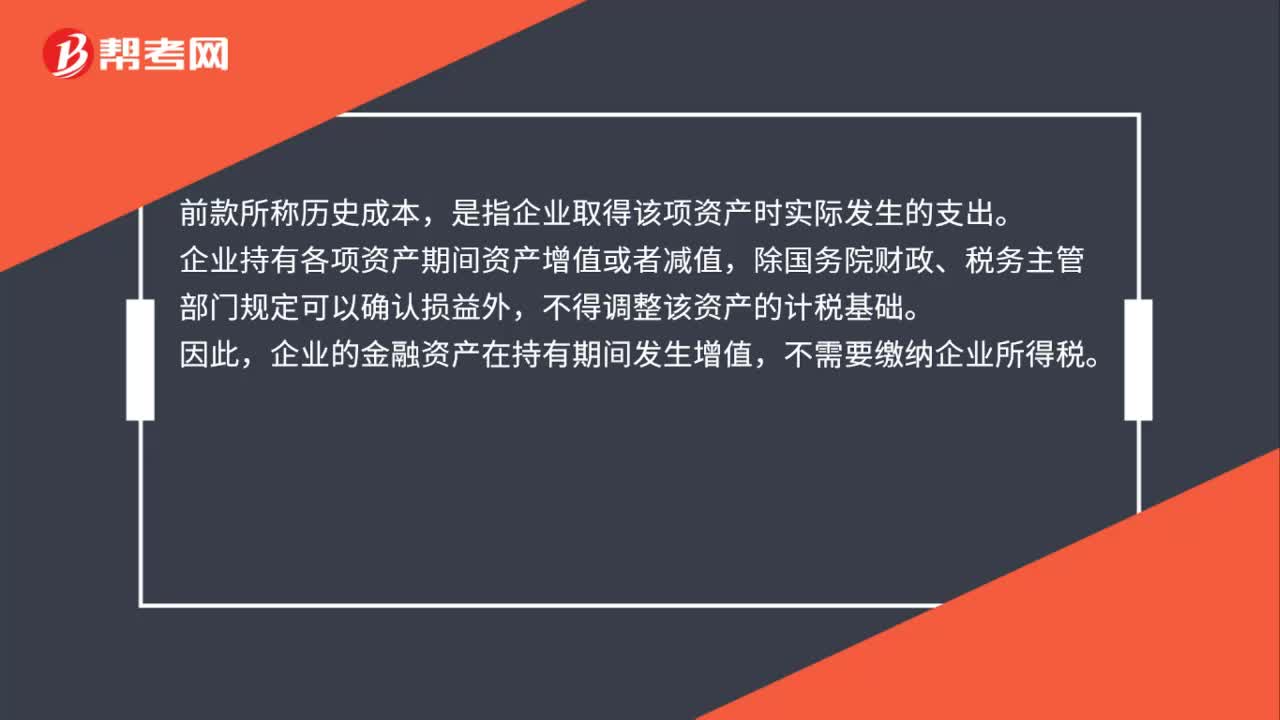

企业的金融资产在持有期间发生增值,是否需要缴纳企业所得税?:是否需要缴纳企业所得税?根据《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第512号)第五十六条规定:企业的各项资产,包括固定资产、生物资产、无形资产、长期待摊费用、投资资产、存货等,以历史成本为计税基础。前款所称历史成本,是指企业取得该项资产时实际发生的支出。企业持有各项资产期间资产增值或者减值,除国务院财政、税务主管部门规定可以确认损益外,不得调整该资产的计税基础。

22

22

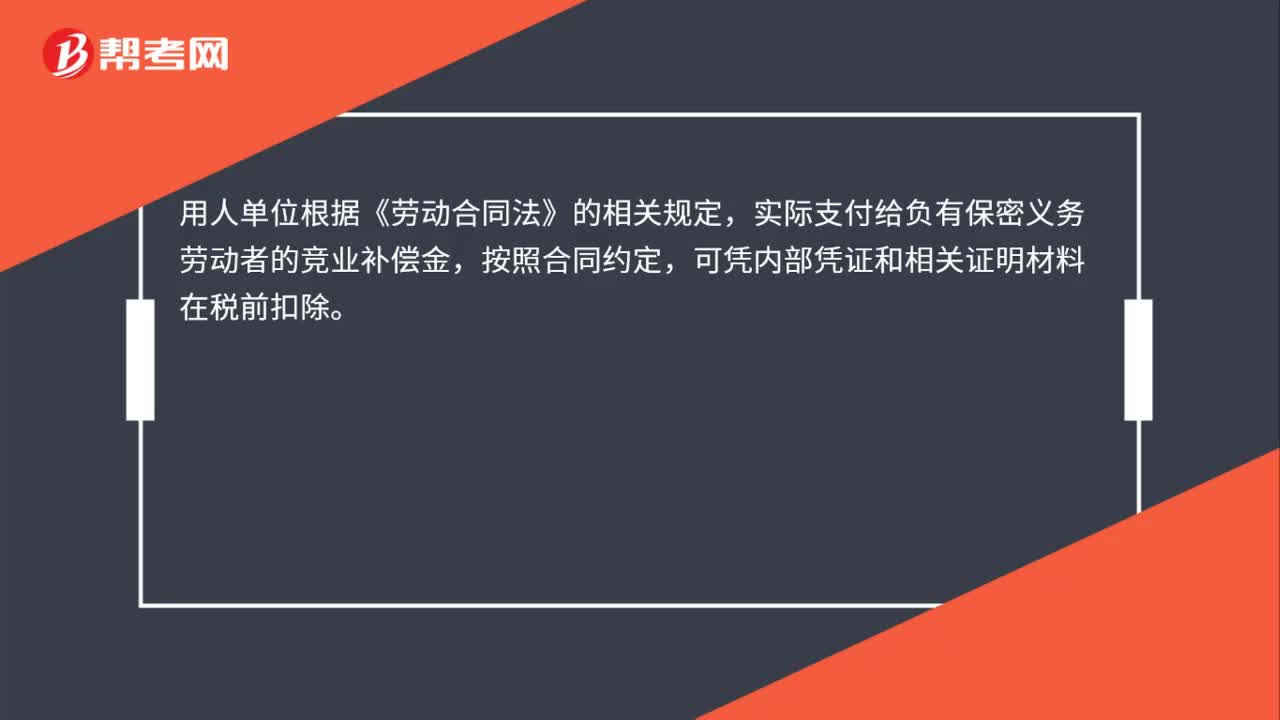

企业发生的竞业补偿金支出可以税前扣除吗?:企业发生的竞业补偿金支出可以税前扣除吗?用人单位根据《劳动合同法》的相关规定,实际支付给负有保密义务劳动者的竞业补偿金,按照合同约定,可凭内部凭证和相关证明材料在税前扣除。

00:51

00:51

2020-06-11

01:20

01:20

2020-06-11

02:28

02:28

2020-06-02

01:23

01:23

2020-06-02

00:30

00:30

2020-05-30

微信扫码关注公众号

获取更多考试热门资料