下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

C、房产税

D、土地增值税

106

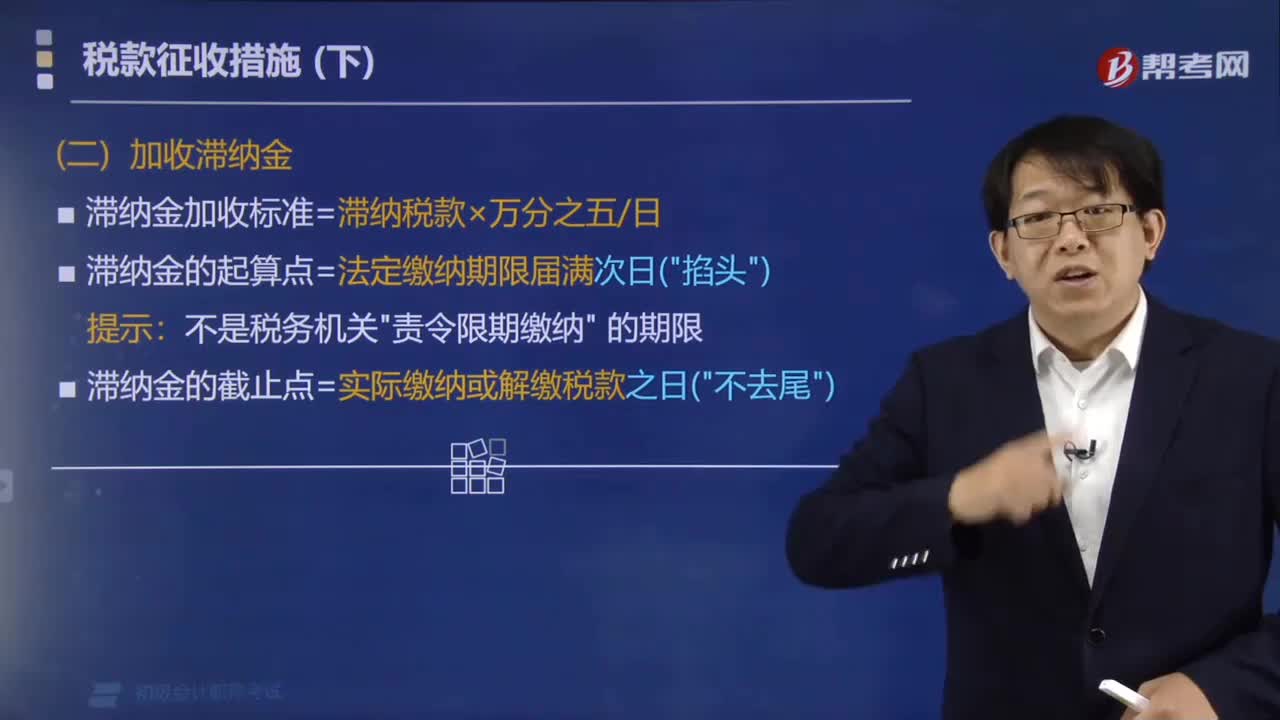

106纳税人没有按规定期限缴纳税款,滞纳金应该怎么计算?:纳税人没有按规定期限缴纳税款,纳税人未按照规定期限缴纳税款的,扣缴义务人未按照规定期限解缴税款的,为法律、行政法规规定的税款缴纳期限届满次日起至纳税人、扣缴义务人实际缴纳或者解缴税款之日止。(1)滞纳金加收标准=滞纳税款×万分之五日。(2)滞纳金的起算点=法定缴纳期限届满次日("掐头"),税务机关责令其缴纳并加收滞纳金,按日加收滞纳税款0.5‰的滞纳金,该公司应缴纳的滞纳金金额是( )元。

88

88工会经费由企业代收,是否作为企业应税收入缴纳企业所得税?:公会经费由企业代收,是否作为企业应税收入缴纳企业所得税?对于地方总工会组织返还给企业的工会经费是不需要缴纳企业所得税的。因为总工会按照一定比例将工会经费返还给企业,其返还对象是企业的工会组织,并不是给企业的,且是作为企业工会的活动经费,并按要求转至企业工会的账户。在返还工会经费的账务处理上,如果企业专门设立了工会组织,则返还的工会经费资金应当直接转为企业工会组织的收入,工会单独进行核算。

38

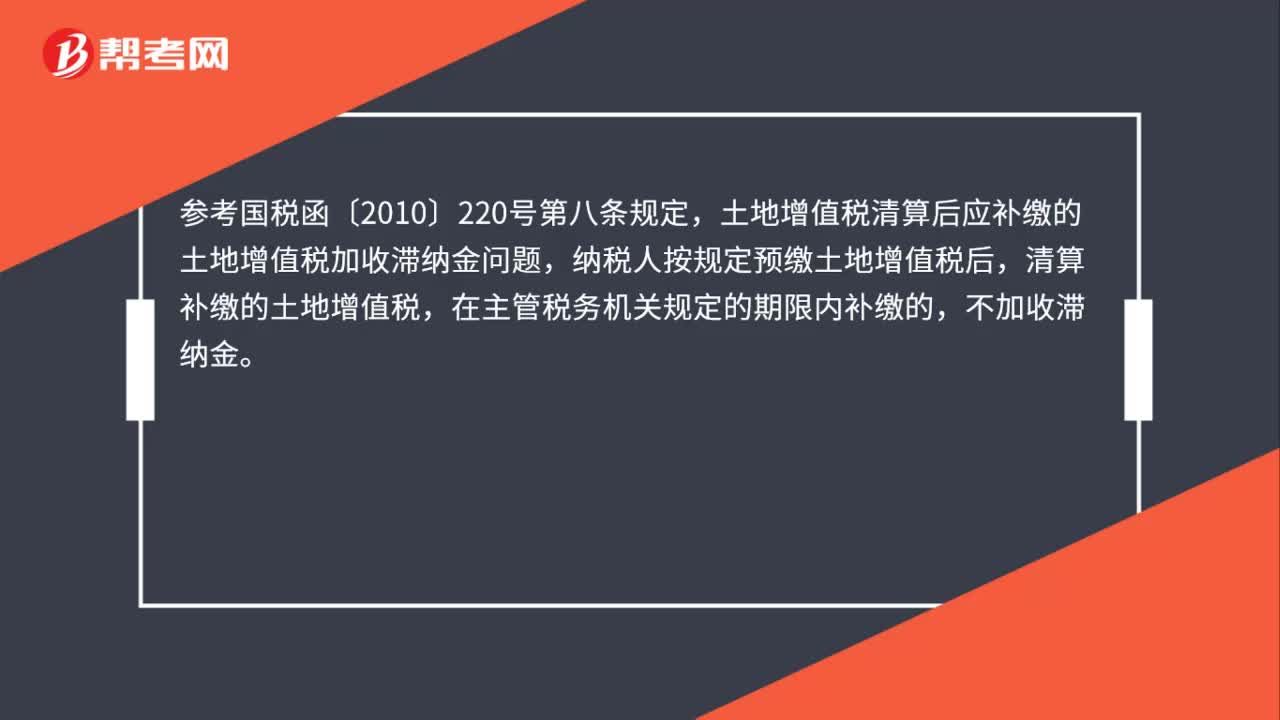

38房地产企业补缴土地增值税是否加收滞纳金?:房地产企业补缴土地增值税是否加收滞纳金?参考国税函〔2010〕220号第八条规定,土地增值税清算后应补缴的土地增值税加收滞纳金问题,纳税人按规定预缴土地增值税后,清算补缴的土地增值税,在主管税务机关规定的期限内补缴的,不加收滞纳金。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料