下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

一起来看看一般纳税人的增值税有哪些计算方法?

增值税是以商品(含应税劳务、应税服务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。按照我国现行增值税制度的规定,在我国境内销售货物、加工修理修配劳务、服务、无形资产和不动产以及进口货物的企业、单位和个人为增值税的纳税人。其中,“服务”是指提供交通运输服务、建筑服务、邮政服务、电信服务、金融服务、现代服务、生活服务。应交增值税是指一般纳税人和小规模纳税人销售货物或者提供加工、修理修配劳务活动本期应交纳的增值税。

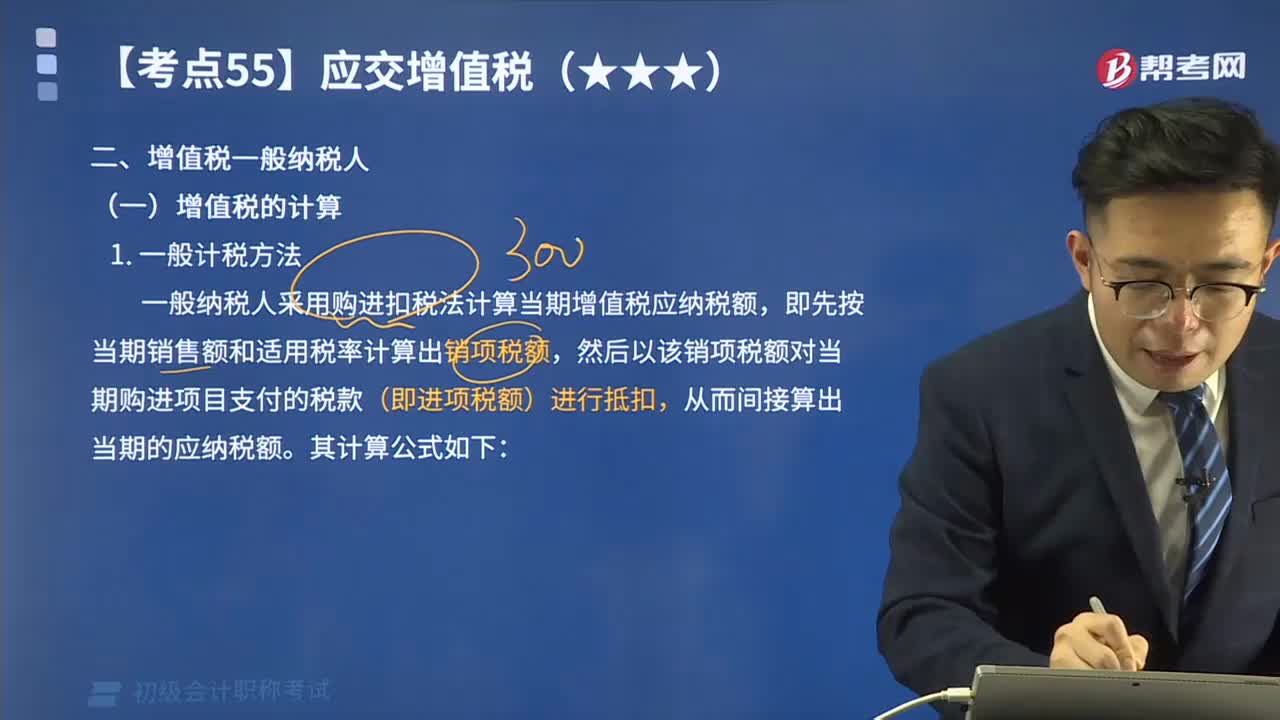

(一)一般计税方法

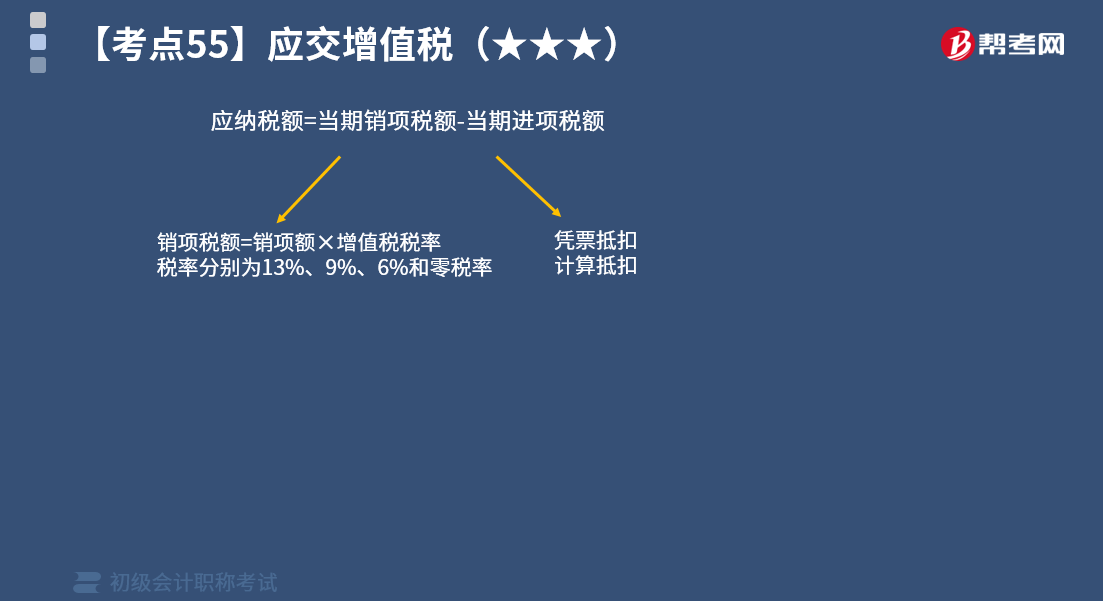

一般纳税人采用购进扣税法计算当期增值税应纳税额,即先按当期销售额和适用税率计算出销项税额,然后以该销项税额对当期购进项目支付的税款(即进项税额)进行抵扣,从而间接算出当期的应纳税额。其计算公式如下图:

公式中的“当期进项税额”是指纳税人购进货物、加工修理修配劳务、服务、无形资产或者不动产,支付或者负担的增值税税额。下列进项税额准予从销项税额中抵扣:

1.从销售方取得的增值税专用发票(含税控机动车销售统一发票,下同)上注明的增值税额;

2.从海关进口增值税专用缴款书上注明的增值税额;

3.购进农产品,除取得增值税专用发票或者海关进口增值税专用缴款书外,按照农产品收购发票或者销售发票上注明的农产品买价和9%的扣除率计算的进项税额;如用于生产销售或委托加工13%税率的农产品,按照农产品收购发票或者销售发票上注明的农产品买价和10%的扣除率计算的进行税额;

4.从境外单位或者个人购进服务、无形资产或者不动产,从税务机关或者扣缴义务人支付的解缴税款的完税凭证上注明的增值税额;

5.一般纳税人支付的道路、桥、闸通行费,凭取得的通行费发票上注明的收费金额和规定的方法计算的可抵扣的增值税进项税额。

(二)简易计税方法

一般纳税人发生财政部和国家税务总局规定的特定应税销售行为,也可以选择简易计税方式计税,但是不得抵扣进项税额。

应纳税额=销售额×征收率

采用简易计税方式的增值税征收率为3%,国家另有规定的除外。

42

42初级会计职称考试题型有哪些 ?:初级会计职称考试题型有哪些?2020年初级会计职称考试题型暂未公布,各考生可参考2019年初级会计职称考试题型,各科目具体试题题型参考如下:初级会计实务(单选题、多选题、判断题、不定项),经济法基础(单选题、多选题、判断题、不定项)。

1057

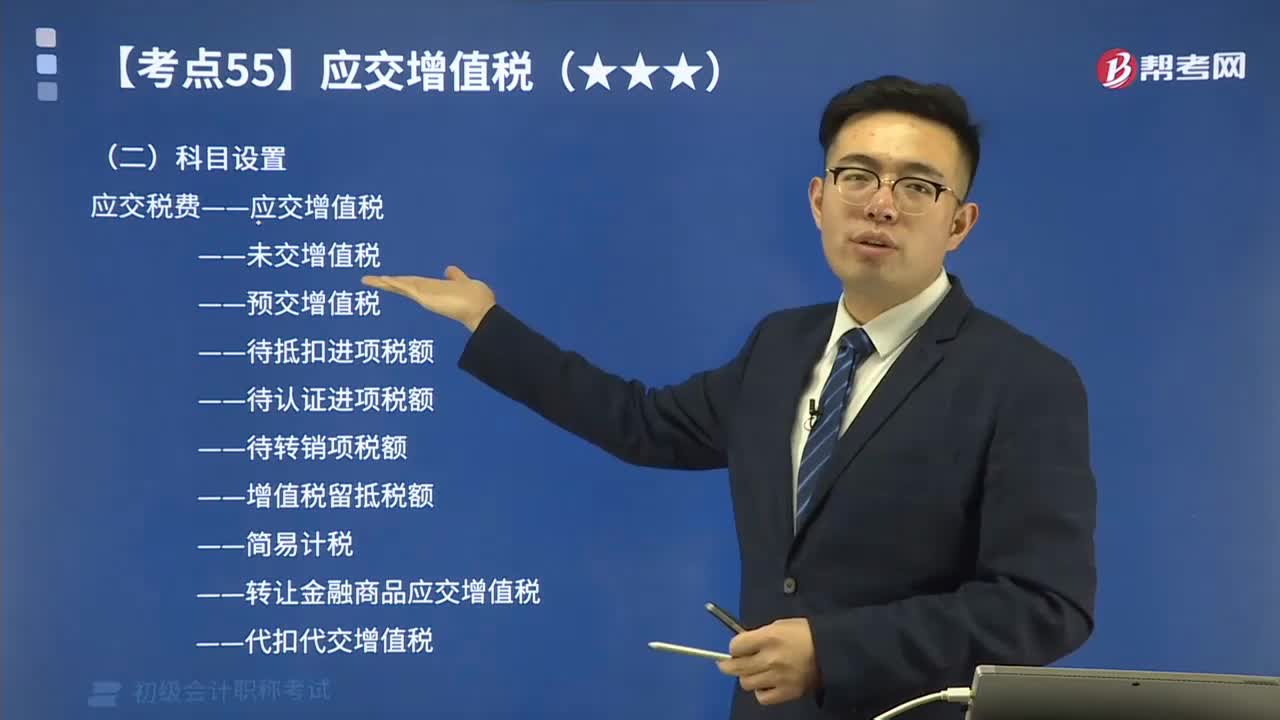

1057初级会计中一般纳税人的科目设置都有哪些?:增值税是以商品(含应税劳务、应税服务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。应交增值税是指一般纳税人和小规模纳税人销售货物或者提供加工、修理修配劳务活动本期应交纳的增值税。记录一般纳税人购进货物、加工修理修配劳务、服务、无形资产或不动产而支付或负担的、准予从当期销项税额中抵扣的增值税额“记录一般纳税人按照现行增值税制度规定因扣减销售额而减少的销项税额。

476

476一起来看看一般纳税人的增值税有哪些计算方法?:增值税是以商品(含应税劳务、应税服务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。在我国境内销售货物、加工修理修配劳务、服务、无形资产和不动产以及进口货物的企业、单位和个人为增值税的纳税人。应交增值税是指一般纳税人和小规模纳税人销售货物或者提供加工、修理修配劳务活动本期应交纳的增值税。一般纳税人采用购进扣税法计算当期增值税应纳税额。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料