下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

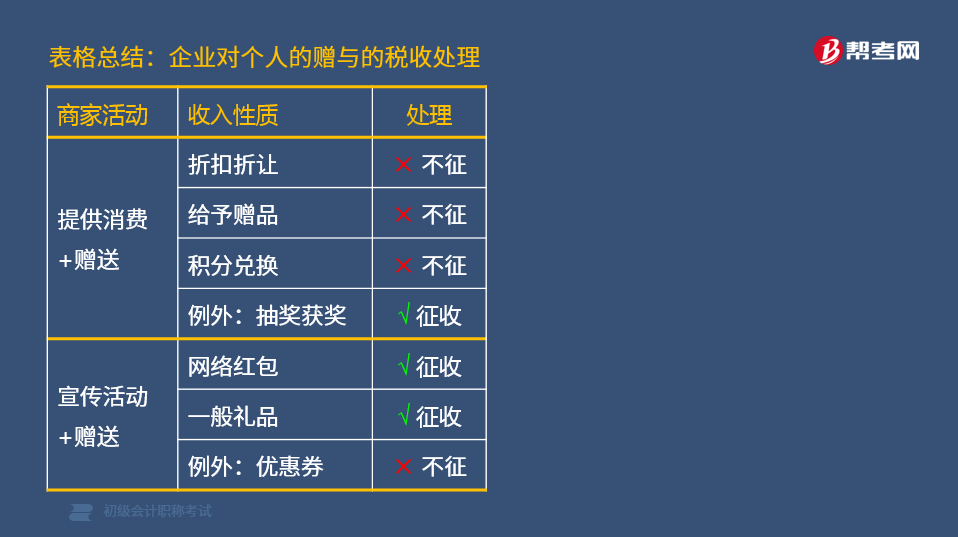

企业向个人赠送礼品时哪些情形不征收个人所得税?

企业在销售商品和提供服务(简称"提供消费") 过程中,向个人赠送礼品,属于下列情形的,不征收个税:

① 提供消费时,提供的价格折扣、折让。

② 提供消费时,给予赠品(如买手机送话费等)。

③ 累积消费达到额度(后),按消费积分反馈礼品。

解读:顾客给商家捧钱场,才获得了礼品。羊毛出在羊身上,薅的是自己的毛。顾客没有沾光,不缴个税。

例外情形:累计消费随机抽奖

企业对累积消费达到一定额度的顾客,给予额外抽奖机会,个人的获奖所得,按"偶然所得"全额计征个税。

解读:对于能否获奖来说,累积消费的作用很小,运气的作用很大。

一、企业赠与所得

未消费也能获赠,要交税:

(1)广告宣传和年会庆典

① 企业在广告宣传等活动中,向本单位以外的个人随机赠送礼品(包括网络红包) ⇒个人取得的礼品,按"偶然所得"计征个税。

② 企业在年会庆典等活动中,向本单位以外的个人赠送礼品⇒个人取得的礼品收入,按"偶然所得"计征个税。

解读:个人只是给商家捧了人场,就获得了礼品,这是俗称的"薅羊毛"行为,薅到的羊毛,要交税。

(2) 例外情形:赠送优惠券

企业在广告宣传或在年会庆典等活动中向个人赠送的具有价格折扣或折让性质的消费券/代金券/抵用券/优惠券等礼品,不征收个人所得税。

解读:捧人场拿到的优惠券;捧钱场才能派上用场。

表格总结:企业对个人的赠与的税收处理

二、个人提供担保

个人为他人提供担保获得收入,按照"偶然所得"计征个税。

68

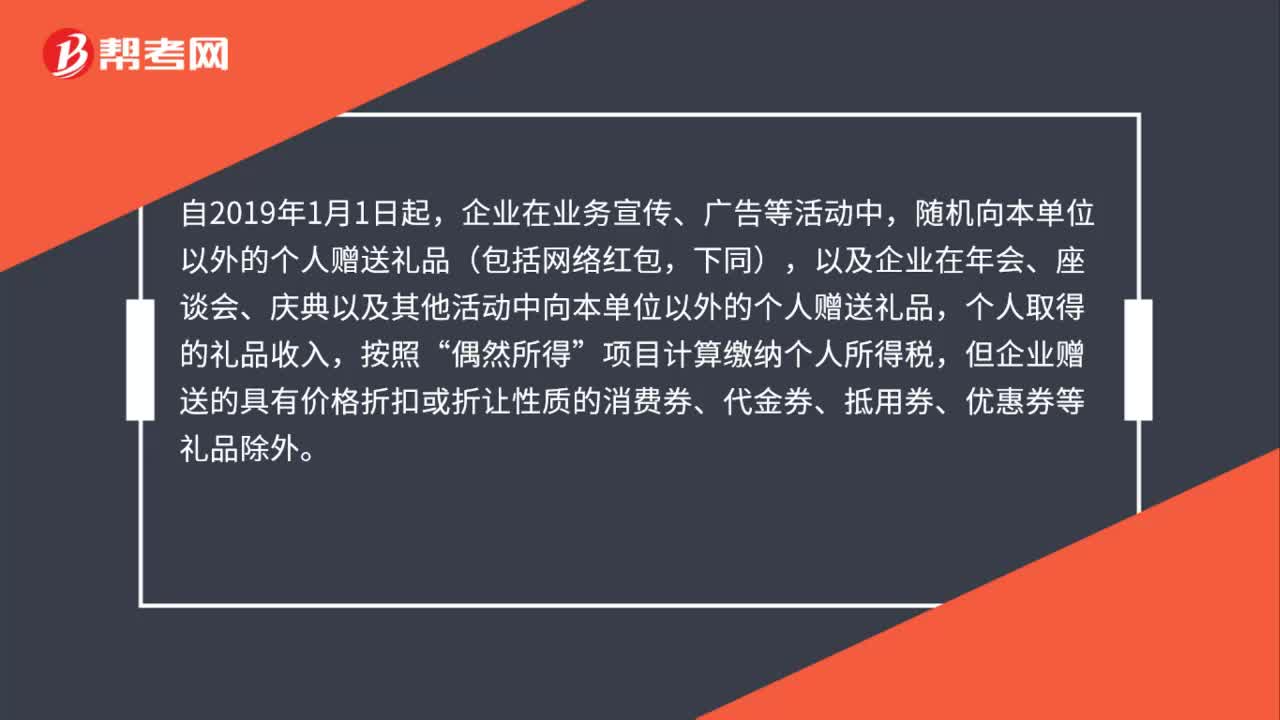

68赠送礼品给企业外的个人如何缴纳个税?:赠送礼品给企业外的个人如何缴纳个税?根据《财政部 税务总局关于个人取得有关收入适用个人所得税应税所得项目的公告》(财政部 税务总局公告2019年第74号)规定:企业在业务宣传、广告等活动中,随机向本单位以外的个人赠送礼品(包括网络红包,以及企业在年会、座谈会、庆典以及其他活动中向本单位以外的个人赠送礼品,个人取得的礼品收入,项目计算缴纳个人所得税。

48

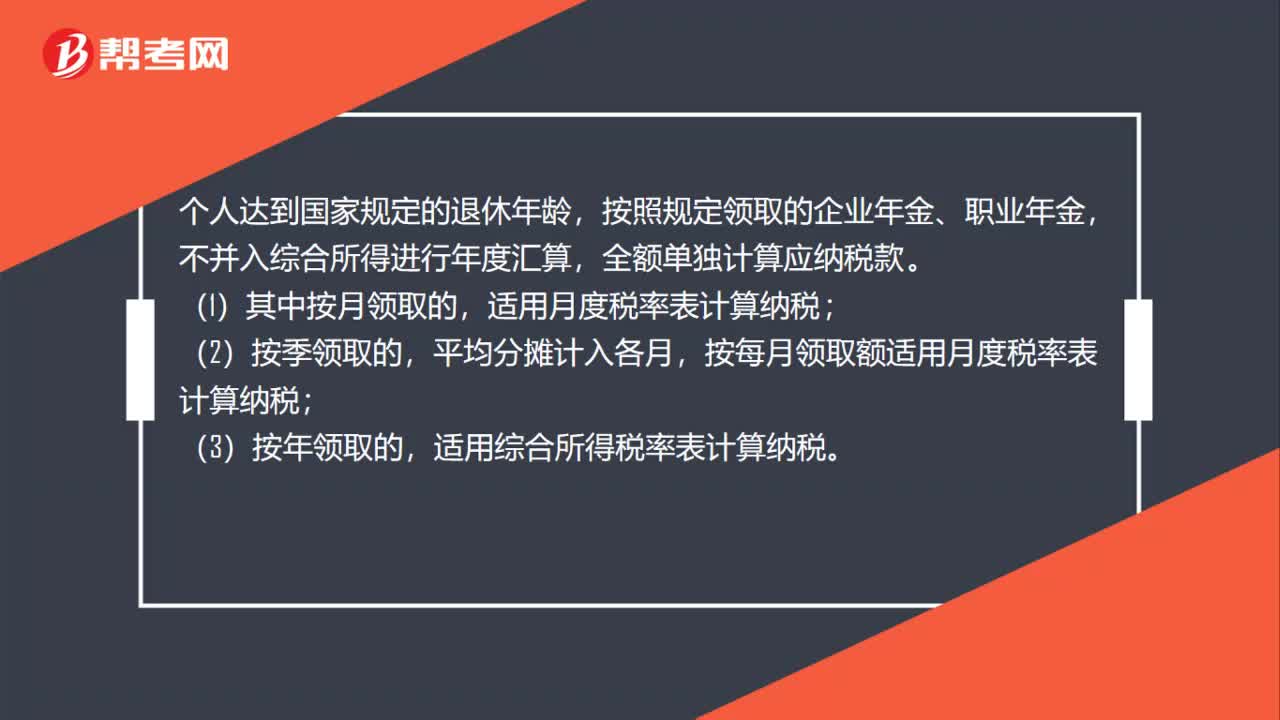

48个人领取企业年金、职业年金如何计算个人所得税?:个人领取企业年金、职业年金如何计算个人所得税?个人达到国家规定的退休年龄,按照规定领取的企业年金、职业年金,不并入综合所得进行年度汇算,全额单独计算应纳税款。(1)其中按月领取的,适用月度税率表计算纳税;(2)按季领取的,平均分摊计入各月,按每月领取额适用月度税率表计算纳税;(3)按年领取的,适用综合所得税率表计算纳税。

57

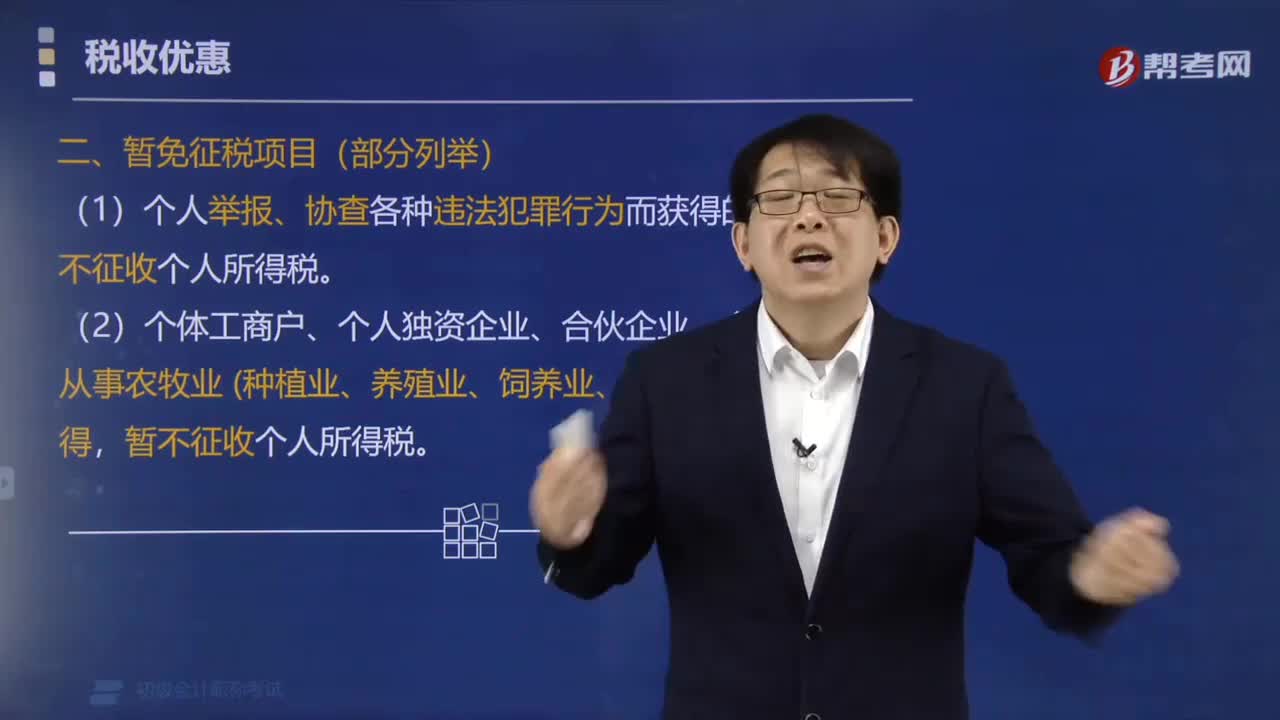

57哪些收入可以暂免征收个人所得税?:哪些收入可以暂免征收个人所得税?(1)个人举报、协查各种违法犯罪行为而获得的奖金,暂不征收个人所得税。(3)个人转让自用达5年以上,暂免征收个人所得税。(4)对股票转让所得暂不征收个人所得税。一次中奖收入在1万元以下的(含1万元)暂免征收个人所得税,全额征收个人所得税。个人从公开发行和转让市场取得的上市公司股票,股息红利所得暂免征收个人所得税。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料