-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

坏账,属于损益类科目,应当计入当期损益。所得税费用是指企业经营利润应交纳的所得税。所得税费用核算企业负担的所得税,是损益类科目;这一般不等于当期应交所得税,因为可能存在“暂时性差异”。例如,企业计提时做如下分录,借:所得税费用,贷:应交税费一应交企业所得税。实际缴纳时,借:应交税费一应交企业所得税,贷:银行存款等。

坏账,属于损益类科目,应当计入当期损益。所得税费用是指企业经营利润应交纳的所得税。所得税费用核算企业负担的所得税,是损益类科目;这一般不等于当期应交所得税,因为可能存在“暂时性差异”。例如,企业计提时做如下分录,借:所得税费用,贷:应交税费一应交企业所得税。实际缴纳时,借:应交税费一应交企业所得税,贷:银行存款等。

88

88

工会经费由企业代收,是否作为企业应税收入缴纳企业所得税?:公会经费由企业代收,是否作为企业应税收入缴纳企业所得税?对于地方总工会组织返还给企业的工会经费是不需要缴纳企业所得税的。因为总工会按照一定比例将工会经费返还给企业,其返还对象是企业的工会组织,并不是给企业的,且是作为企业工会的活动经费,并按要求转至企业工会的账户。在返还工会经费的账务处理上,如果企业专门设立了工会组织,则返还的工会经费资金应当直接转为企业工会组织的收入,工会单独进行核算。

429

429

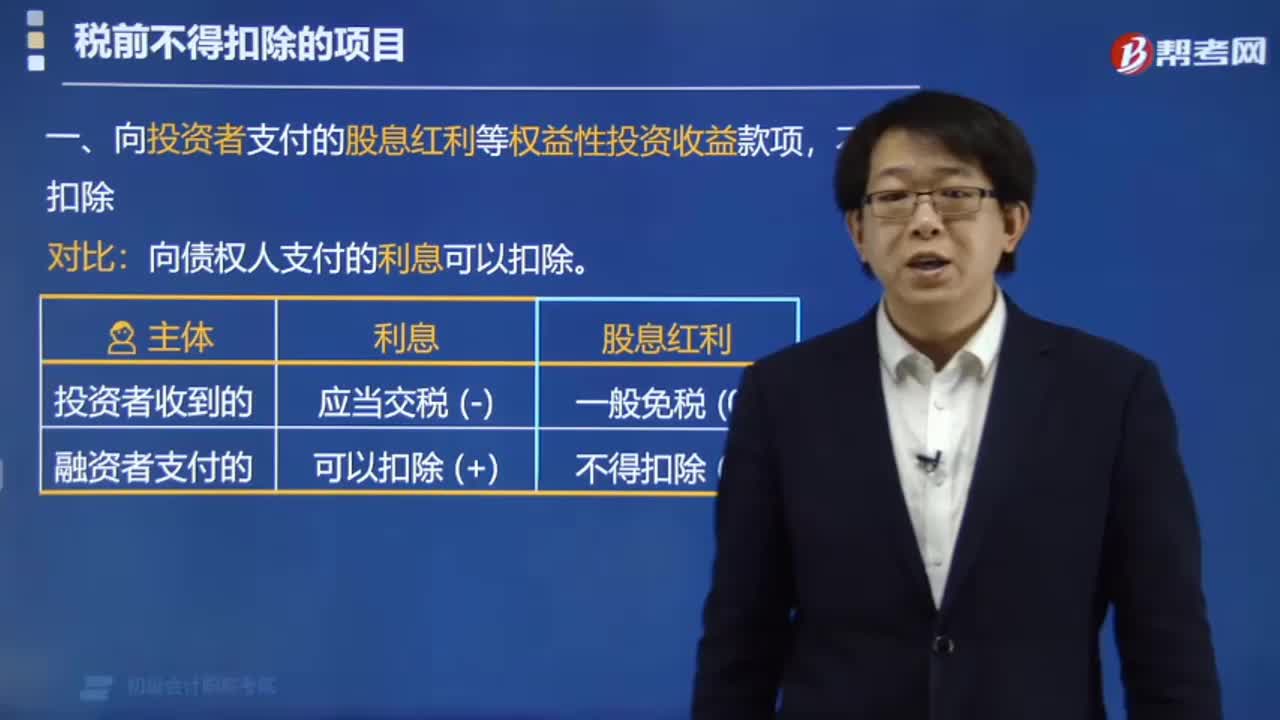

企业所得税中税前不得扣除的项目有哪些?:企业所得税中税前不得扣除的项目有:1. 向投资者支付的股息红利等权益性投资收益款项,向债权人支付的利息可以扣除。2. 企业所得税税款,【可以抵扣的】 增值税税款,3. 超过标准的捐赠支出,不得扣除。限额扣除(15% 或30%);赠限额扣除(12%);7. 未经核定的准备金支出,(1)企业之间支付的管理费;(2)企业内营业机构之间支付的租金和特许权使用费;

388

388

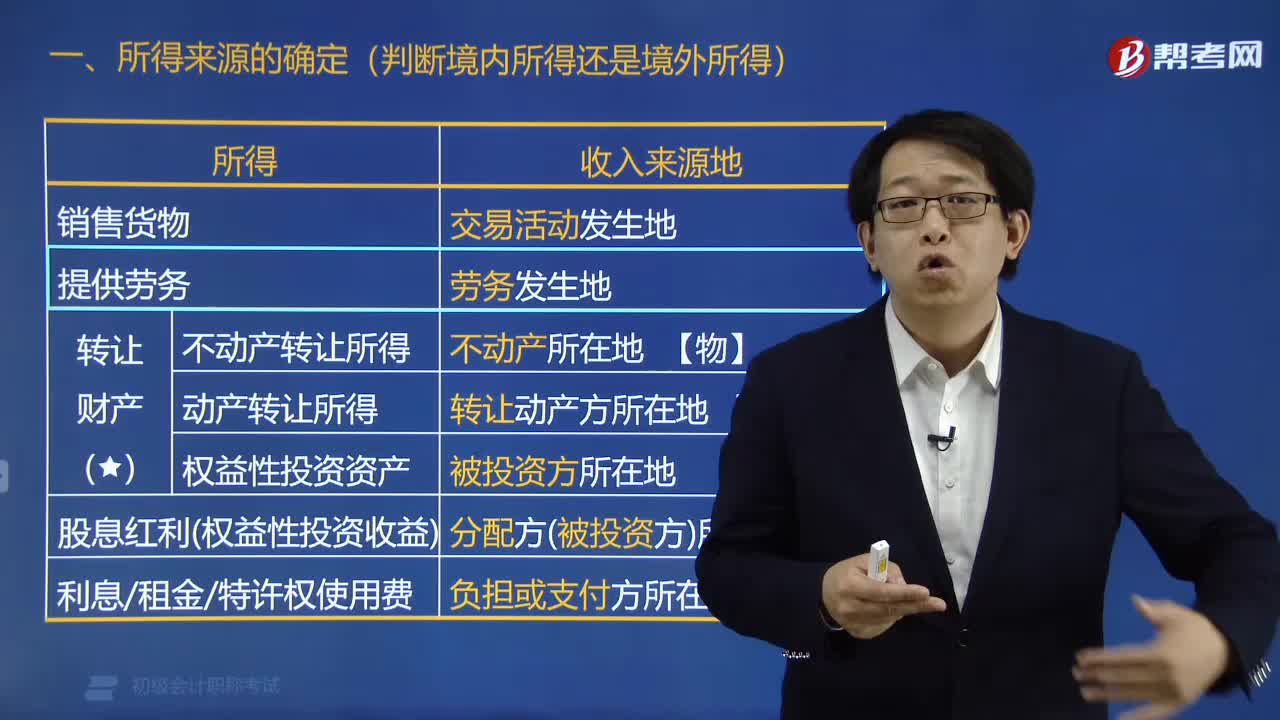

企业所得税所得来源怎么确定?:企业所得税所得来源的确定:(1)不动产转让所得按照不动产所在地确定。(2)动产转让所得按照转让动产的企业或者机构、场所所在地确定。(3)权益性投资资产转让所得按照被投资企业所在地确定,按照分配所得的企业所在地确定,按照负担、支付所得的企业或者机构、场所所在地(或者个人住所地)确定;【规律总结1】转让财产所得。实际都是按照被投资企业所在地确定所得来源的。【规律总结3】提供资金或资产使用权的所得。

00:51

00:51

2020-06-11

01:20

01:20

2020-06-11

02:28

02:28

2020-06-02

01:23

01:23

2020-06-02

00:30

00:30

2020-05-30

微信扫码关注公众号

获取更多考试热门资料