下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

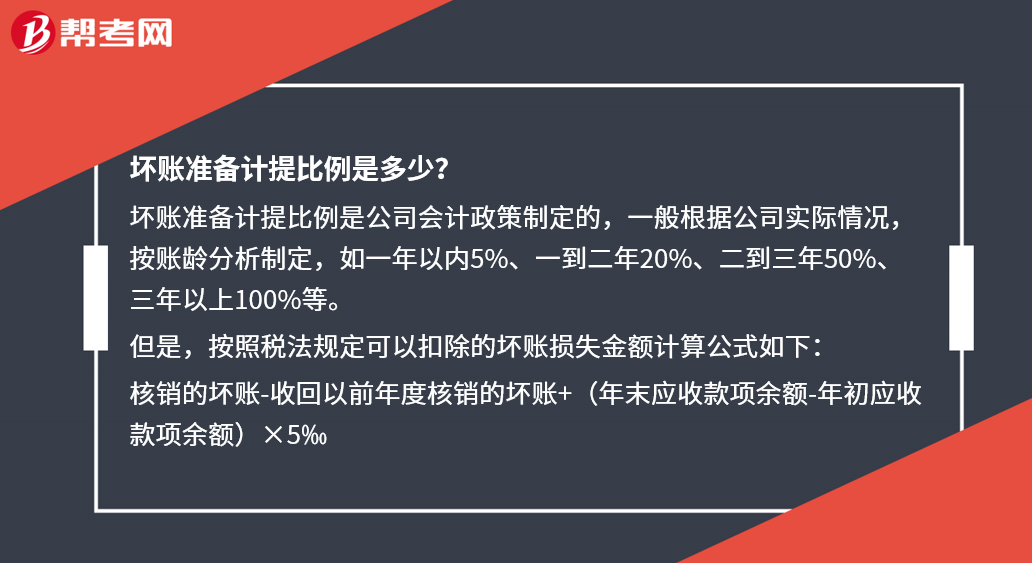

坏账准备计提比例是多少?

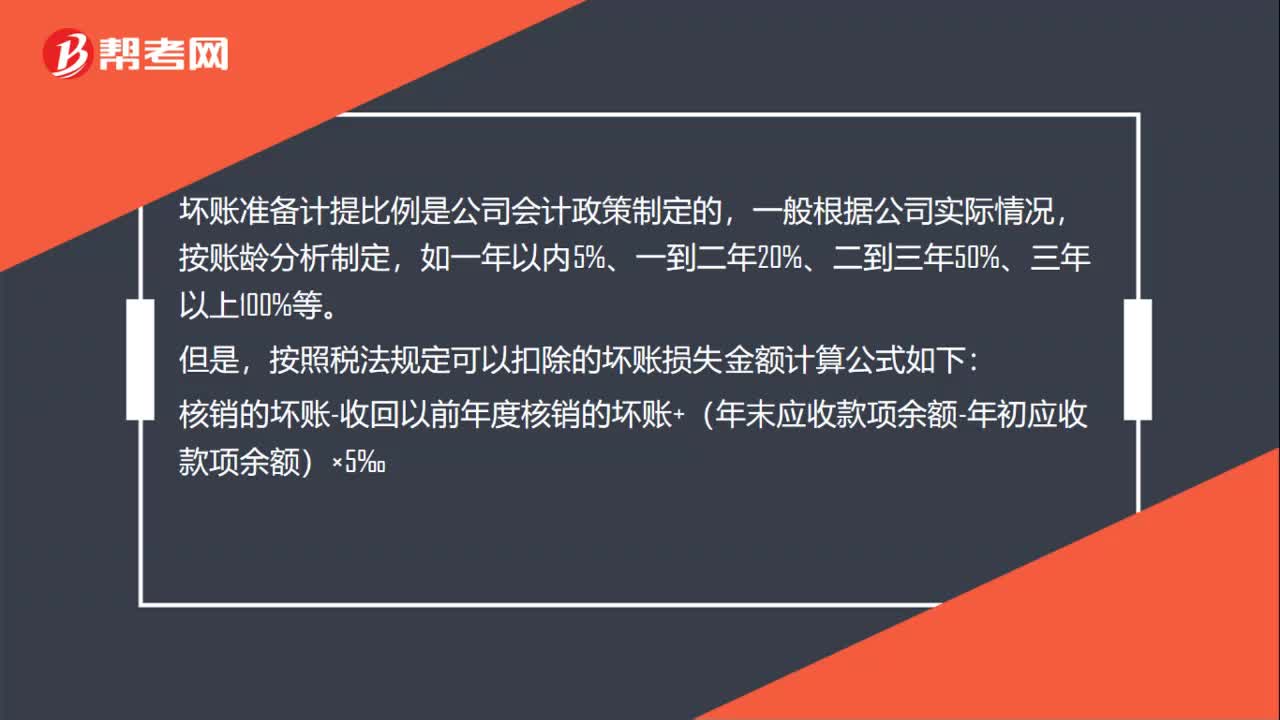

坏账准备计提比例是公司会计政策制定的,一般根据公司实际情况,按账龄分析制定,如一年以内5%、一到二年20%、二到三年50%、三年以上100%等。

但是,按照税法规定可以扣除的坏账损失金额计算公式如下:

核销的坏账-收回以前年度核销的坏账+(年末应收款项余额-年初应收款项余额)×5‰

39

39坏账准备计提比例是多少?:坏账准备计提比例是多少?坏账准备计提比例是公司会计政策制定的,一般根据公司实际情况,按账龄分析制定,如一年以内5%、一到二年20%、二到三年50%、三年以上100%等。但是,按照税法规定可以扣除的坏账损失金额计算公式如下:核销的坏账-收回以前年度核销的坏账+(年末应收款项余额-年初应收款项余额)×5‰

35

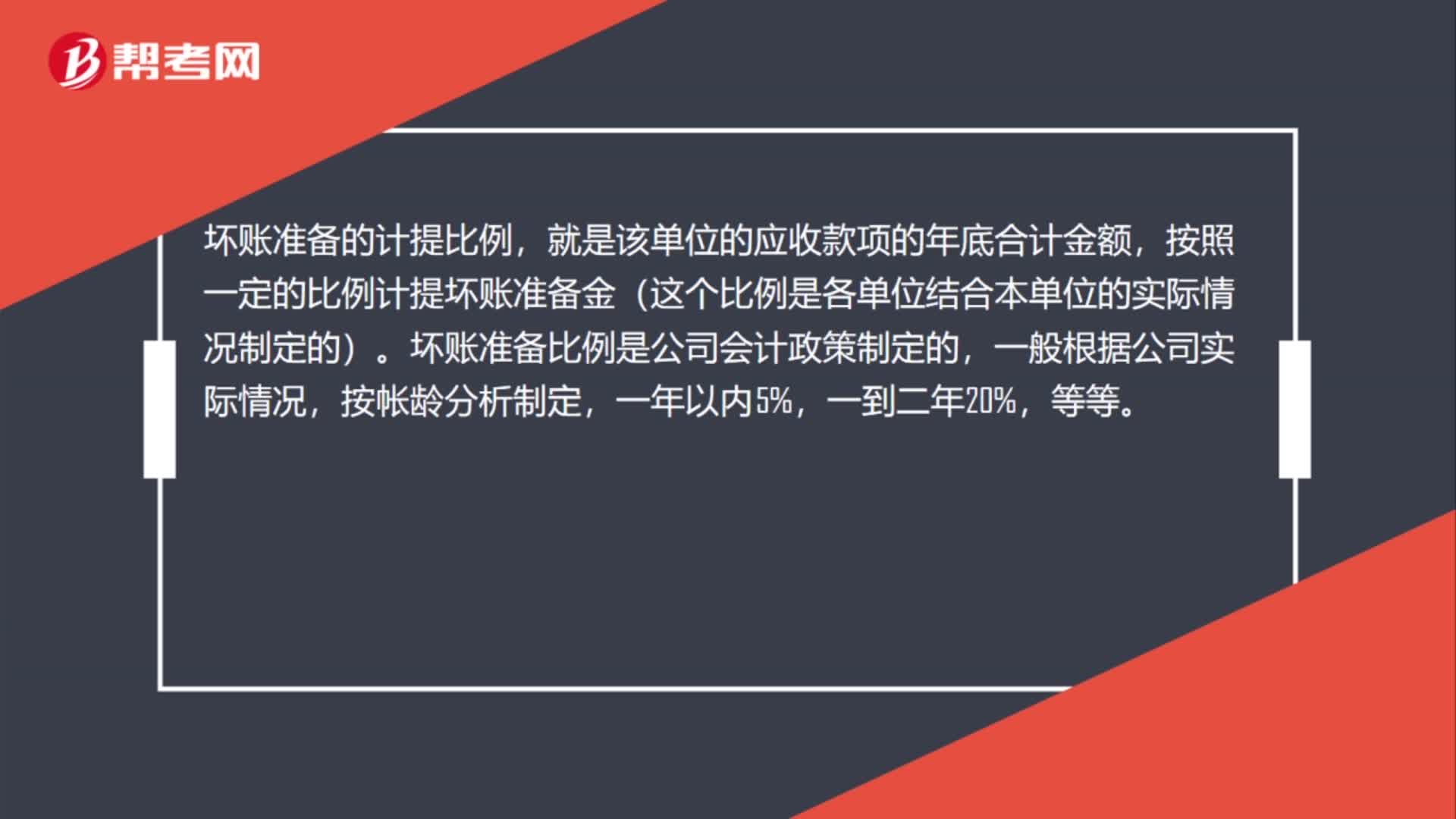

35坏账准备计提比例是什么?:坏账准备的计提比例,就是该单位的应收款项的年底合计金额,按照一定的比例计提坏账准备金(这个比例是各单位结合本单位的实际情况制定的)。坏账准备比例是公司会计政策制定的,一般根据公司实际情况,按帐龄分析制定,一年以内5%,等等。

23

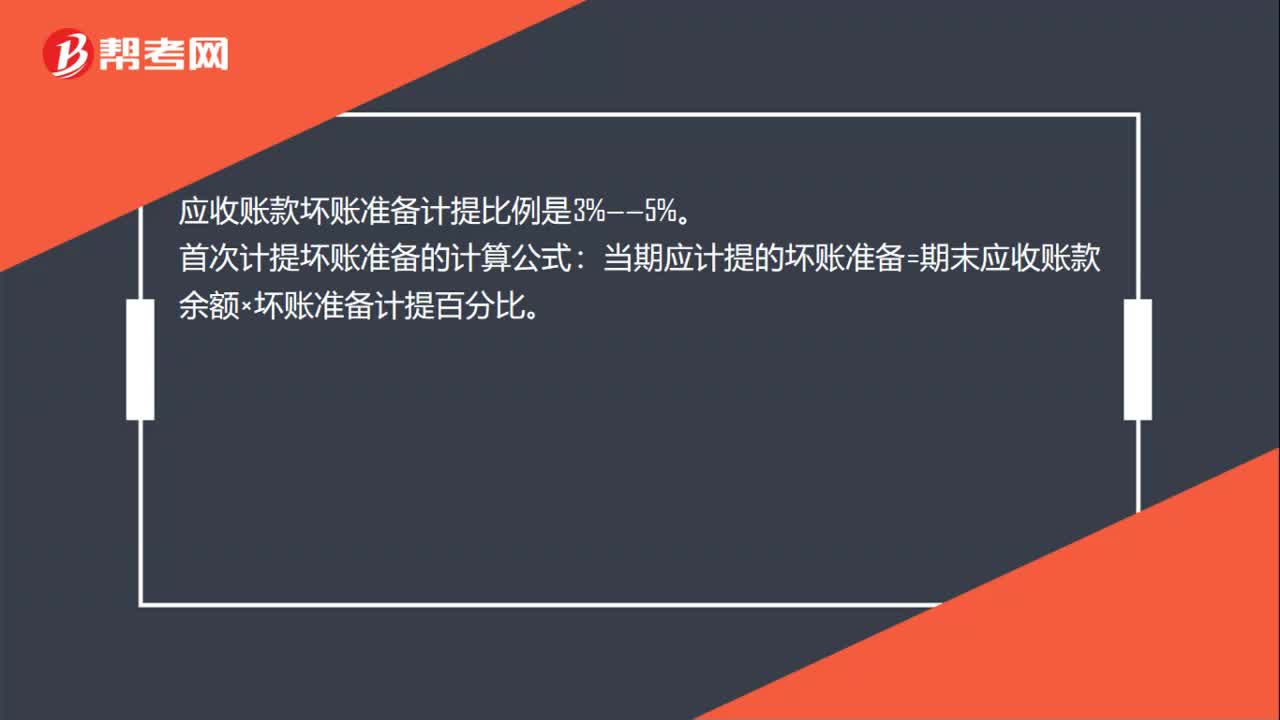

23应收账款坏账准备计提比例是多少?:应收账款坏账准备计提比例是3%——5%。首次计提坏账准备的计算公式:当期应计提的坏账准备=期末应收账款余额×坏账准备计提百分比。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料