下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

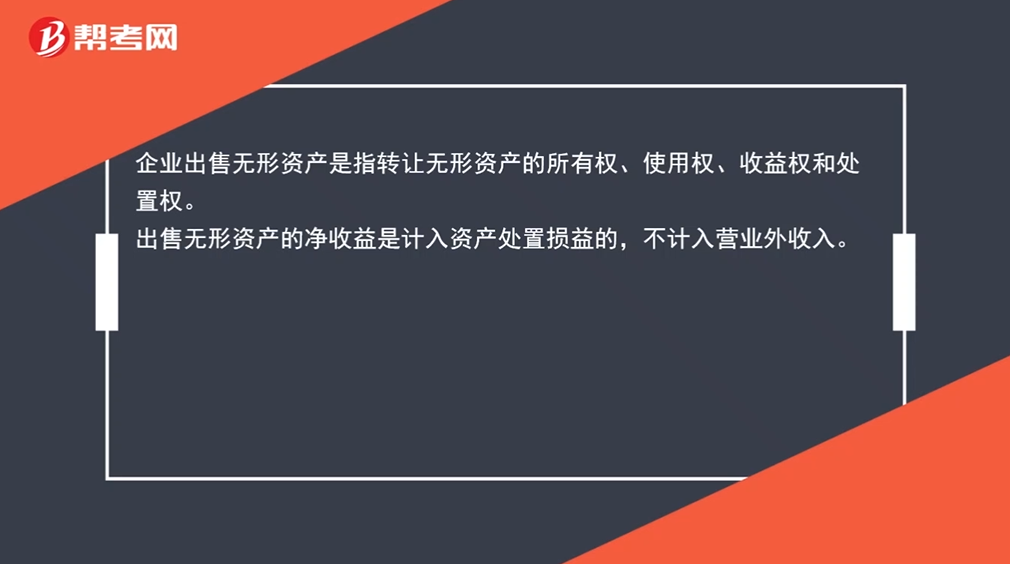

出售无形资产的净收益是计入资产处置损益还是营业外收入?

企业出售无形资产是指转让无形资产的所有权、使用权、收益权和处置权。

出售无形资产的净收益是计入资产处置损益的,不计入营业外收入。

62

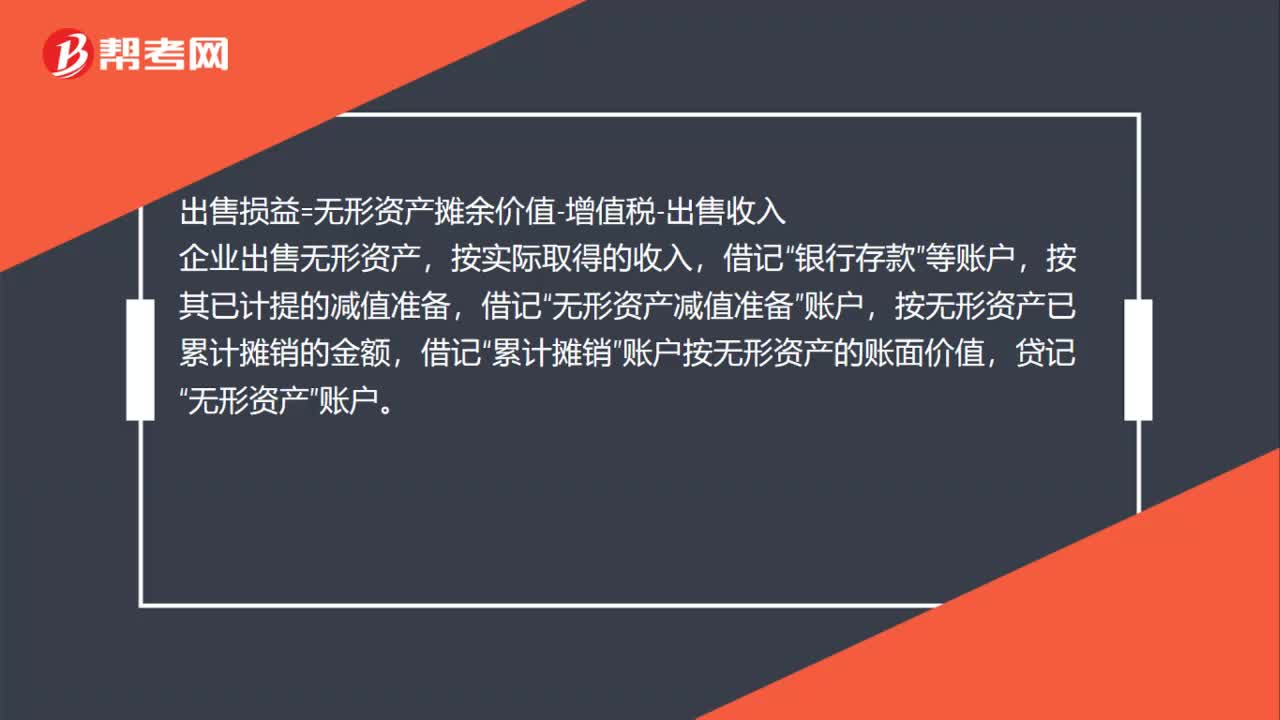

62出售无形资产的营业外收入怎么算?:出售无形资产的营业外收入怎么算?出售损益=无形资产摊余价值-增值税-出售收入,企业出售无形资产,按实际取得的收入“银行存款,按其已计提的减值准备“无形资产减值准备,账户,按无形资产已累计摊销的金额“借记”累计摊销,账户按无形资产的账面价值“无形资产。接应支付的相关税费“银行存款“、”应交税费,按其差额“贷记”营业外收入——出售无形资产收益“账户或借记”营业外支出——出售无形资产损失。账户

29

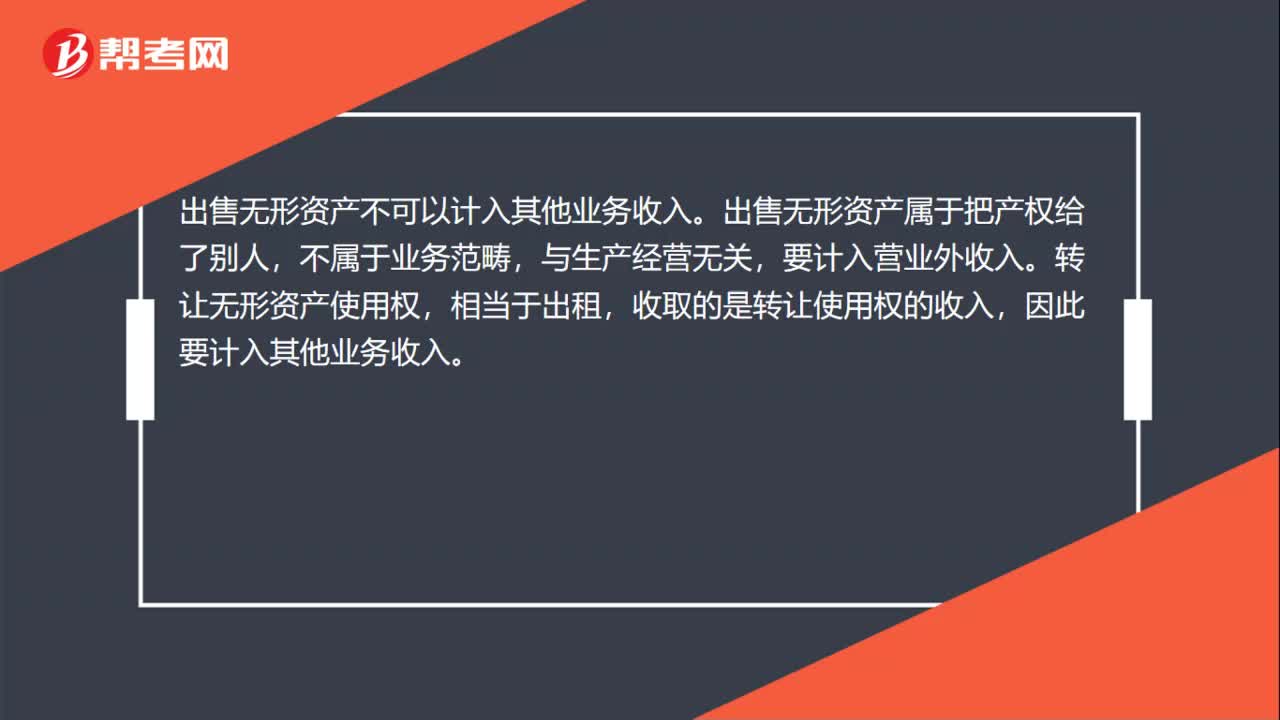

29出售无形资产可以计入其他业务收入吗?:出售无形资产不可以计入其他业务收入。出售无形资产属于把产权给了别人,不属于业务范畴,与生产经营无关,要计入营业外收入。转让无形资产使用权,相当于出租,收取的是转让使用权的收入,因此要计入其他业务收入。

91

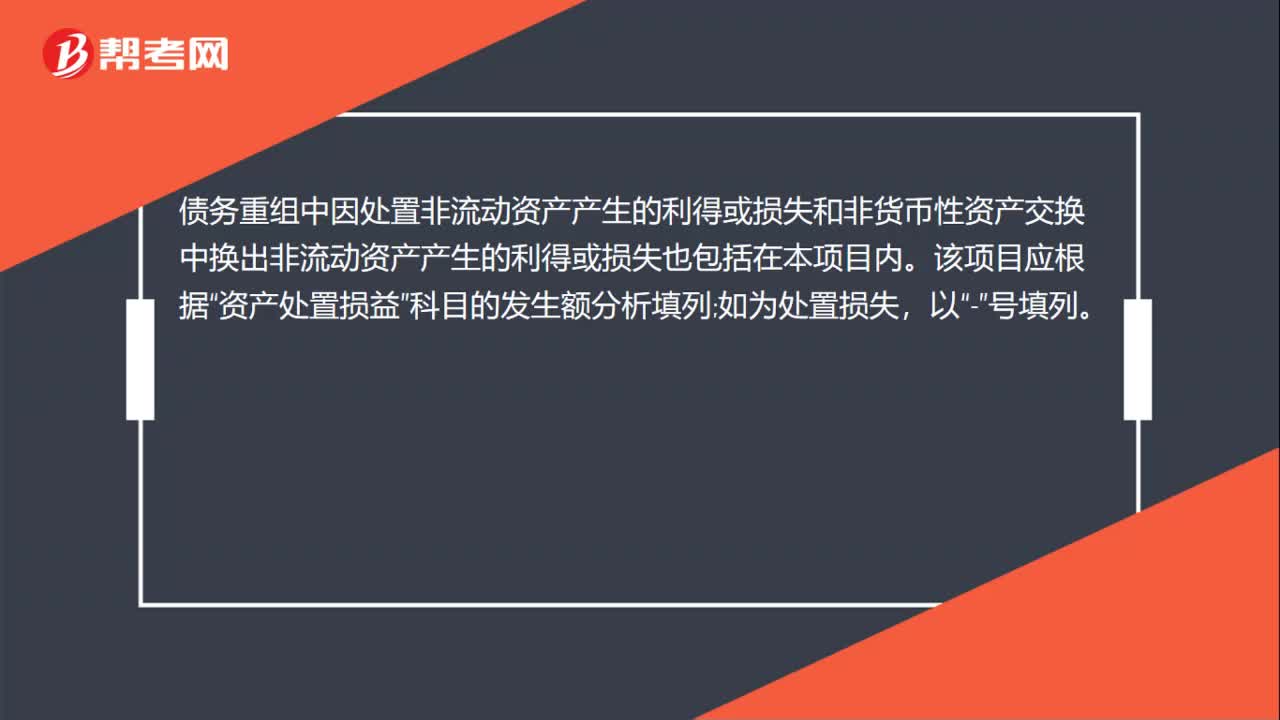

91资产处置损益和营业外收入的区别是什么?:资产处置损益和营业外收入的区别是什么?资产处置收益“项目反映企业出售划分为持有待售的非流动资产金融工具、长期股权投资和投资性房地产除外或处置组子公司和业务除外时确认的处置利得或损失”以及处置未划分为持有待售的固定资产、在建工程、生产性生物资产及无形资产而产生的处置利得或损失,债务重组中因处置非流动资产产生的利得或损失和非货币性资产交换中换出非流动资产产生的利得或损失也包括在本项目内。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料