下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、与固定资产有关的经济利益预期实现方式有重大改变的,应当调整固定资产使用寿命

C、与固定资产有关的经济利益预期实现方式有重大改变的,应当调整预计净残值

204

204如何确定固定资产和无形资产的计税基础?:如何确定固定资产和无形资产的计税基础?固定资产和无形资产的计税基础:(1)外购的固定资产。以购买价款和支付的相关税费以及直接归属于使该资产达到预定用途发生的其他支出为计税基础。以竣工结算前发生的支出为计税基础,以开发过程中该资产符合资本化条件后至达到预定用途前发生的支出为计税基础,3. 捐赠、投资、非货币性资产交换、债务重组等方式。

75

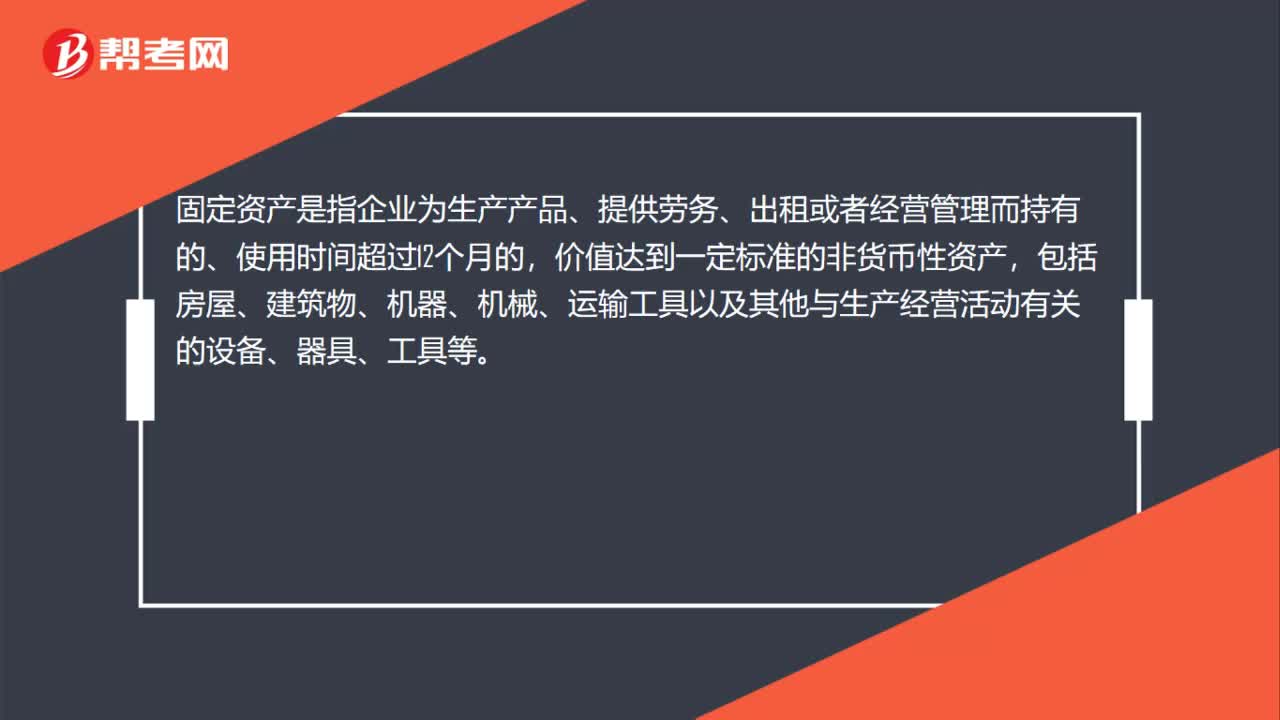

75不动产是无形资产还是固定资产?:不动产是无形资产还是固定资产?不动产不是无形资产,属于固定资产。不动产包括:如房屋、桥梁、电视塔,地下排水设施等。固定资产是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的,价值达到一定标准的非货币性资产,包括房屋、建筑物、机器、机械、运输工具以及其他与生产经营活动有关的设备、器具、工具等。

73

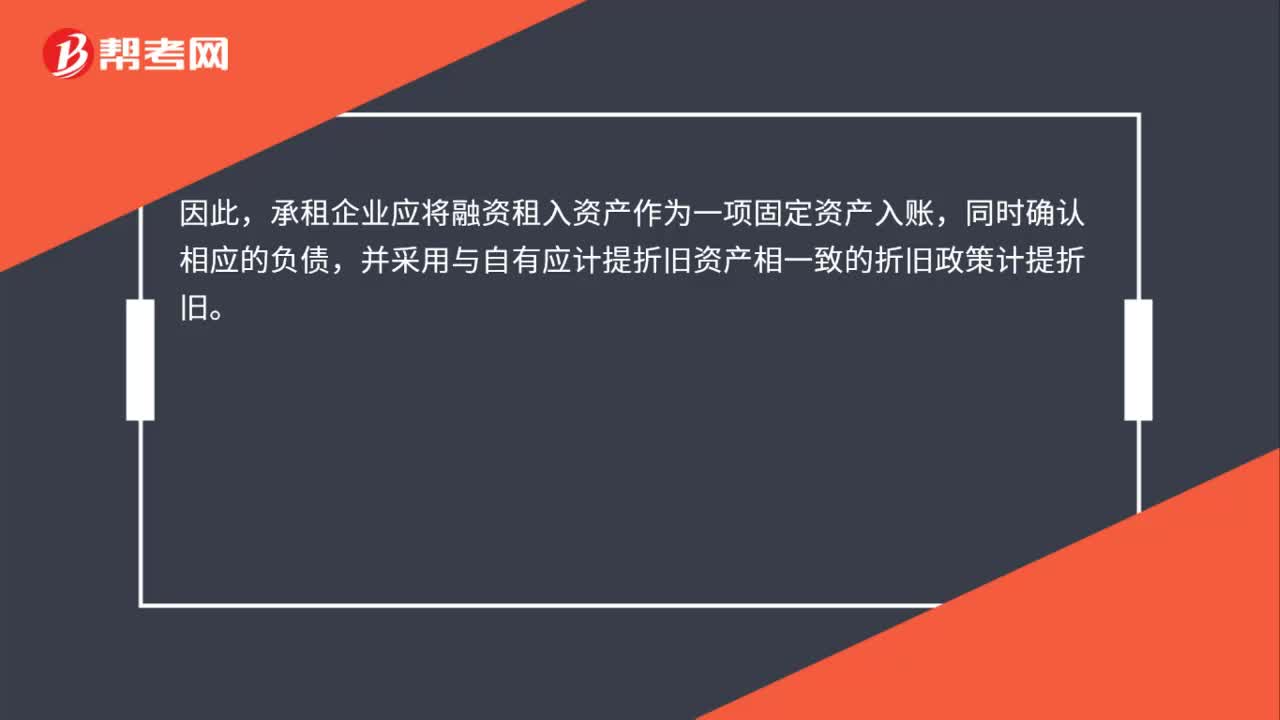

73如何确定融资租入固定资产的入账价值?:如何确定融资租入固定资产的入账价值?企业采用融资租赁方式租入的固定资产,虽然在法律形式上资产的所有权租赁期间仍然属于租出人,但由于资产的租赁期基本上包括了资产的有效使用期限,承租企业实质上获得了租赁资产所能提供的主要经济利益,同时承担了与资产所有权有关有风险。承租企业应将融资租入资产作为一项固定资产入账,并采用与自有应计提折旧资产相一致的折旧政策计提折旧。融资租入固定资产的入账价值按租赁开始日。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料