下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

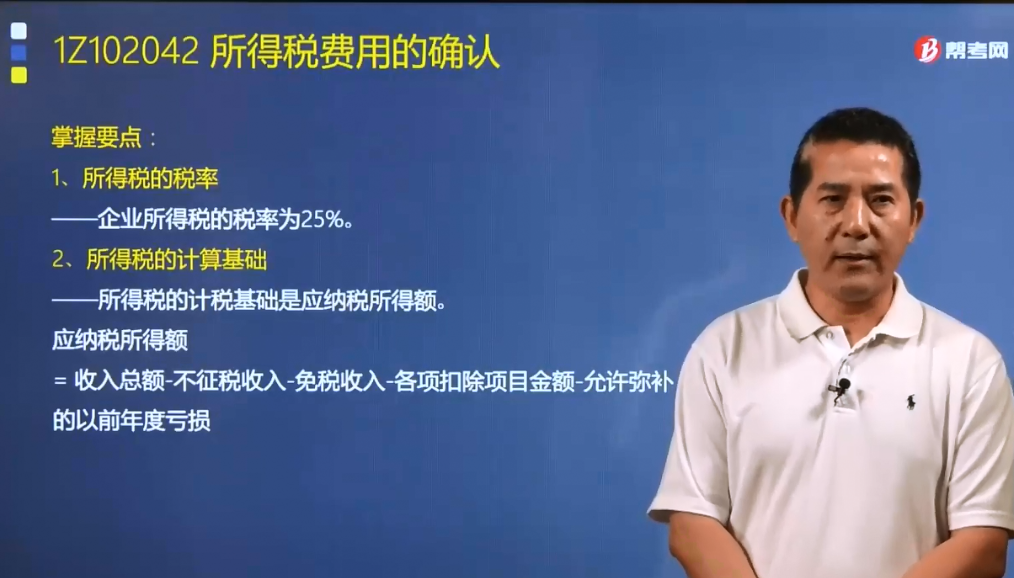

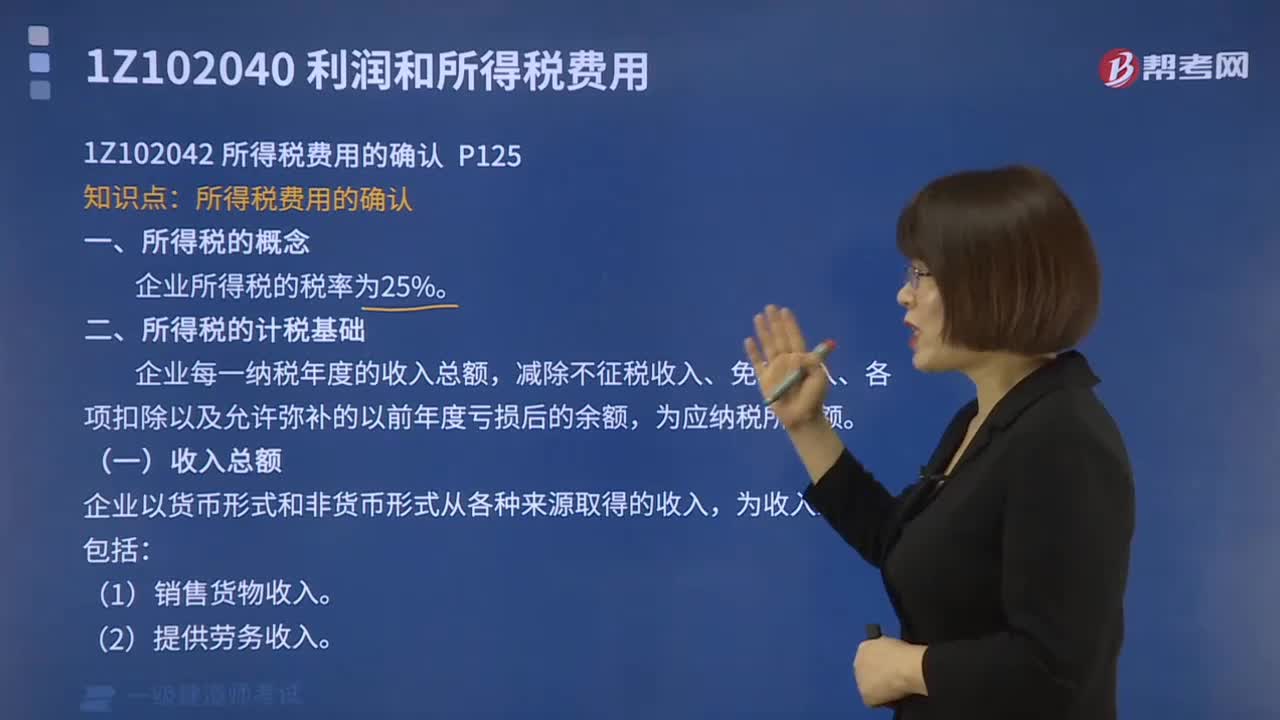

什么叫做所得税?所得税的计税基础又是什么?

所得税是指企业就其生产、经营所得和其他所得按规定交纳的税金,是根据应纳税所得额计算的,包括企业以应纳税所得额为基础的各种境内和境外税额。应纳税所得额是企业年度的收入总额减去准予扣除项目后的余额。

(一)所得税的税率

企业所得税的税率为25%,非居民企业取得《企业所得税法》第三条第三款规定的所得,适用税率为20%。

(二)所得税的计税基础

所得税的计税基础是应纳税所得额。

应纳税所得额=收入总额-不征税收入-免税收入-各项扣除项目金额-允许弥补的以前年度亏损

1.收入总额

包括:销售货物收入、提供劳务收入、转让财产收入、股息和红利等权益性投资收益、利息收入、租金收入、特许权使用费收入、接受捐赠收入、其他收入。

2.不征税收入

包括:财政拨款、行政事业型收费和政府性基金。

3.了解各项扣除项目内容

(1)企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。

(2)企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除。

(3)在计算应纳税所得额时,下列支出不得扣除:

①向投资者支付的股息、红利等权益性投资收益款项;

②企业所得税税款;

③税收滞纳金;

④罚金、罚款和被没收财物的损失;

⑤《企业所得税法》第九条规定以外的捐赠支出;

⑥赞助支出;

⑦未经核定的准备金支出;

⑧与取得收入无关的其他支出。

(4)在计算应纳税所得额时,企业按照规定计算的固定资产折旧,准予扣除。但下列固定资产不得计算折旧扣除:

①房屋、建筑物以外未投入使用的固定资产;

②以经营租赁方式租入的固定资产;

③以融资租赁方式租出的固定资产;

④已足额提取折旧仍继续使用的固定资产;

⑤与经营活动无关的固定资产;

⑥单独估价作为固定资产入账的土地;

⑦其他不得计算折旧扣除的固定资产。

(5)企业对外投资期间,投资资产的成本在计算应纳税所得额时不得扣除。

(6)企业纳税年度发生的亏损,准予向以后年度结转,用以后年度的所得弥补,但结转年限最长不得超过5年。

(7)无形资产按照直线法(平均年限法)计算的摊销费用,准予扣除。无形资产的摊销年限不得低于10年。

568

568所得税费用税率、计税基础及收入总额是什么?:所得税费用税率、计税基础及收入总额是什么?

72

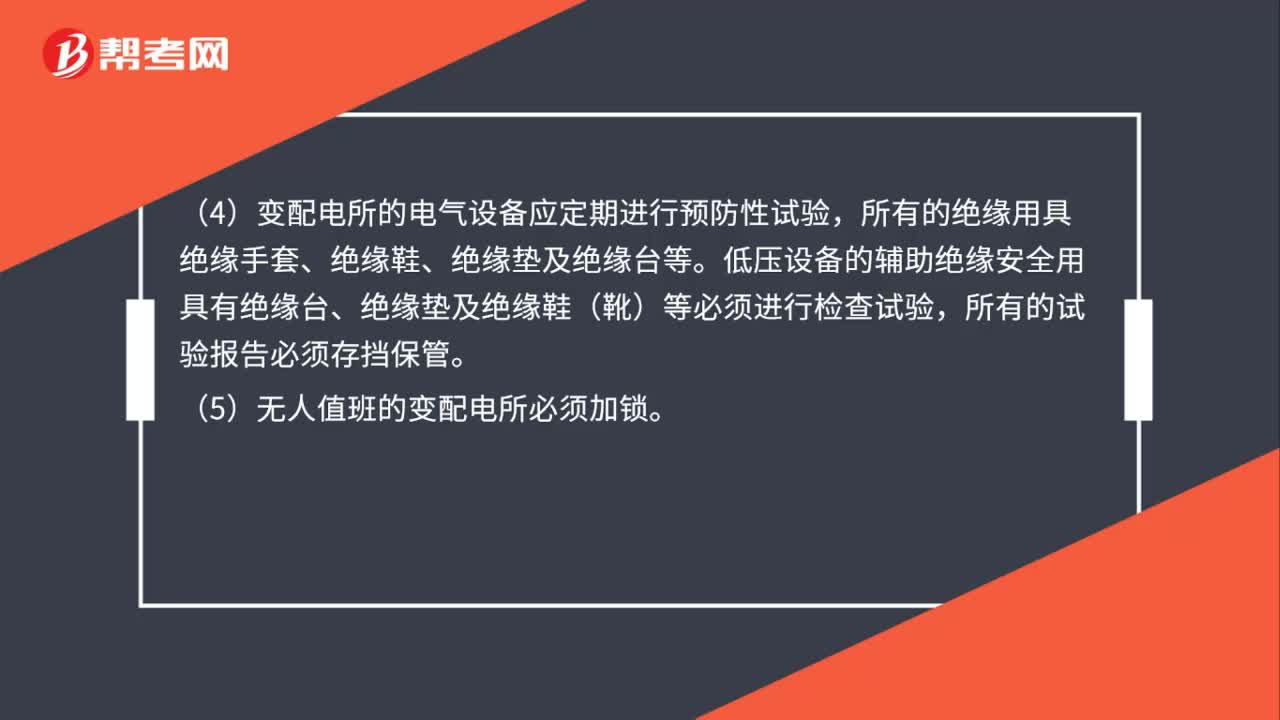

72一级建造师要点:变配电所运行的基本要求是什么?:变配电所运行的基本要求:(1)变配电所等作业场所必须装设安全遮拦(围栏)悬挂“高压危险!等相应的标示牌”(2)配置有效的灭火器材及通讯设施。(3)为电气作业人员提供符合电压等级的合格的绝缘用具以及适当数量的熔断器。(4)变配电所的电气设备应定期进行预防性试验。所有的绝缘用具绝缘手套、绝缘鞋、绝缘垫及绝缘台等,低压设备的辅助绝缘安全用具有绝缘台、绝缘垫及绝缘鞋(靴)等必须进行检查试验。

71

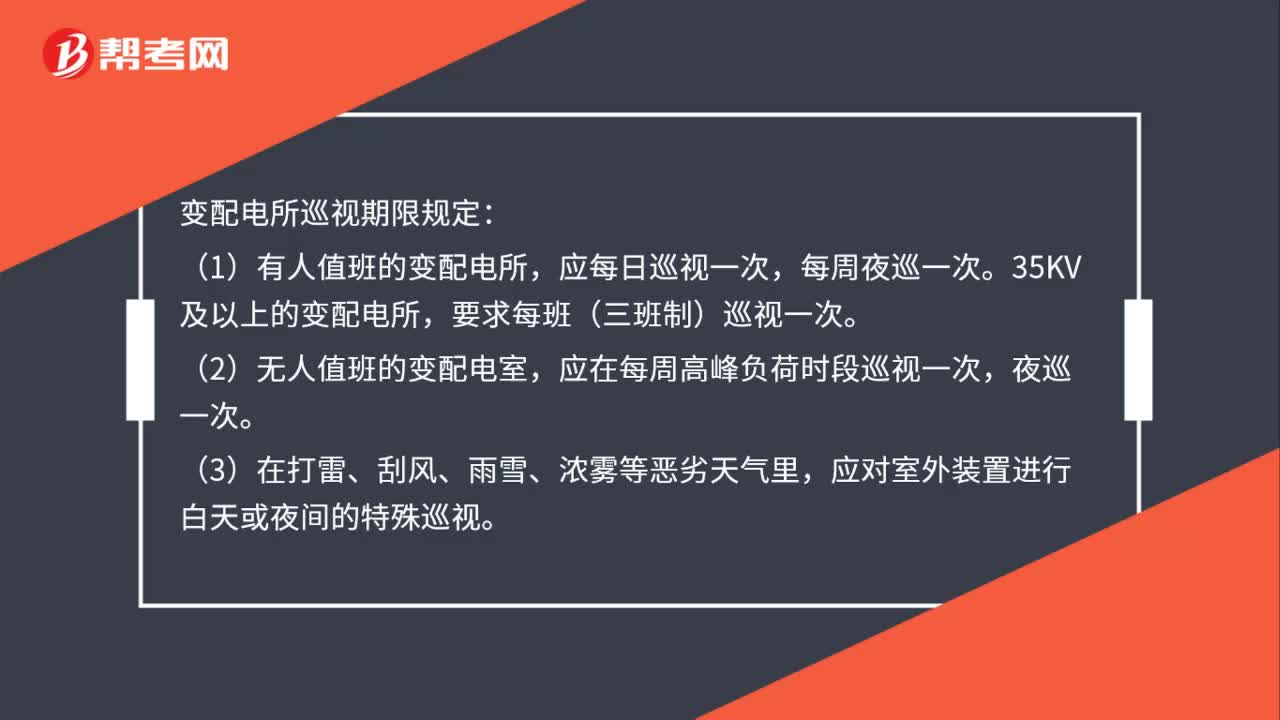

71一级建造师要点:变配电所巡视期限规定是什么?:变配电所巡视期限规定:(1)有人值班的变配电所,应每日巡视一次,要求每班(三班制)巡视一次。应在每周高峰负荷时段巡视一次,夜巡一次。(3)在打雷、刮风、雨雪、浓雾等恶劣天气里,应对室外装置进行白天或夜间的特殊巡视。(4)户外多尘或含腐蚀性气体等不良环境中的设备,巡视次数要适当增加。无人值班的,每周巡视不应少于两次,并应作夜间巡视。(5)投运或出现异常的变配电设备,要及时进行特殊巡视检查。

00:49

00:492020-05-30

01:23

01:232020-05-30

00:56

00:562020-05-27

01:59

01:592020-05-27

06:03

06:032020-05-12

微信扫码关注公众号

获取更多考试热门资料