-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

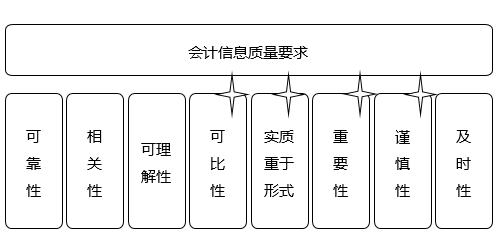

会计信息质量要求是对企业财务会计报告中所提供高质量会是使财务会计报告中所提供会计信息对投资计信息的基本规范,是使财务会计报告中所提供会计信息对投资者等使用者决策有用应具备的基本特征,主要包括可靠性、相关性、可理解性、可比性、实质重于形式、重要性、谨慎性和及时性等。如下图所示:

(1)可靠性

可靠性要求企业应当以实际发生的交易或者事项为依据进行确认、计量和报告,如实反映符合确认和计量要求的各项会计要素及其他相关信息。保证会计信息真实可靠、内容完整。

(2)相关性

相关性要求企业提供的会计信息应当与投资者等财务报告使用者的经济决策需要相关,一项信息是否具有相关性取决于预测价值和反馈价值。

(3)可理解性

可理解性(清晰性)要求企业提供的会计信息应当清晰明了,便于投资者等财务报告使用者理解和使用。

(4)可比性

可比性要求企业提供的会计信息应当相互可比。

(5)实质重于形式

实质重于形式要求企业应当按照交易或者事项的经济实质进行会计确认、计量和报告,不仅仅以交易或者事项的法律形式为依据。

(6)重要性

重要性要求企业提供的会计信息应当反映与企业财务状况、经营成果和现金流量有关的所有重要交易或者事项。

(7)谨慎性

谨慎性要求企业对交易或者事项进行会计确认、计量和报告应当保持应有的谨慎,不应高估资产或者收益、低估负债或者费用。

(8)及时性

及时性要求企业对于已经发生的交易或者事项,应当及时进行确认、计量和报告,不得提前或者延后。

35

35

会计信息质量要求具体包括哪些内容?:是使财务会计报告中所提供会计信息对投资者等使用者决策有用应具备的基本特征,主要包括可靠性、相关性、可理解性、可比性、实质重于形式、重要性、谨慎性和及时性等。可靠性要求企业应当以实际发生的交易或者事项为依据进行确认、计量和报告。相关性要求企业提供的会计信息应当与投资者等财务报告使用者的经济决策需要相关,可理解性清晰性要求企业提供的会计信息应当清晰明了,可比性要求企业提供的会计信息应当相互可比。

51

51

中级会计职称考试证书要登记吗?:会计专业技术资格实行定期登记制度。资格证书每三年登记一次(部分地区适用,以官方为准)。中级会计职称证书登记方法:持证者应按规定到当地人事、财政部门指定的办事机构办理登记手续。中级会计职称合格证书:会计专业技术中级资格考试合格者,颁发人事部统一印制,人事部、财政部用印的《会计专业技术资格证书》,该证书在全国范围内有效。

35

35

中级会计职称考试科目有几门?:2020年中级会计职称考试科目一共有三门,具体包含:《中级会计实务》、《财务管理》、《经济法》。参加中级会计考试的人员,应在连续2个考试年度内通过全部科目的考试,方可以取得中级资格证书。

01:21

01:21

2020-05-29

05:09

05:09

2020-05-29

00:30

00:30

2020-05-29

04:10

04:10

2020-05-29

05:43

05:43

2020-05-29

微信扫码关注公众号

获取更多考试热门资料