下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

固定资产盘亏时如何做会计分录?

固定资产盘亏(属于营业外支出)指固定资产在盘点清查过程中所发现的短缺。如发现固定资产盘亏,要查明原因,确定责任,并按有关规定报请上级批准后,调整帐面记录,保证帐实相符。固定资产盘亏师,会计分录如下:

1.批准前

借:待处理财产损溢(账面价值)

累计折旧

固定资产减值准备

贷:固定资产

2.批准后

借:其他应收款(应收赔款)

营业外支出——盘亏损失

贷:待处理财产损溢

库存现金的盘盈和盘亏比较:如下表所示

存货的盘盈和盘亏比较:如下表所示

固定资产的盘盈和盘亏比较:如下表所示

下面我们列举一道初级会计职称考试例题,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题】乙公司为增值税一般纳税人,2x20年12月31日进行财产清查时,发现短缺一台笔记本电脑,原价为10000元,已计提折旧7000元,购入时增值税税额为1300元。乙公司应编制如下会计分录:

① 盘亏固定资产时:

借:待处理财产损溢 3000

累计折旧 7000

贷:固定资产 10000

② 转出不可抵扣的进项税额时:

借:待处理财产损溢 390

贷:应交税费——应交增值税(进项税额转出) 390

③ 报经批准转销时:

借:营业外支出——盘亏损失 3390

贷:待处理财产损溢 3390

50

50核销盘亏固定资产的会计分录怎么做?:核销盘亏固定资产的会计分录怎么做?固定资产核销会计分录:盘亏设备:报经批准前:待处理财产损溢:累计折旧:固定资产减值准备:固定资产:报经批准后1)可收回的保险赔偿或过失人赔偿其他应收款待处理财产损溢2)按应计入营业外支出的金额借营业外支出贷待处理财产损溢

30

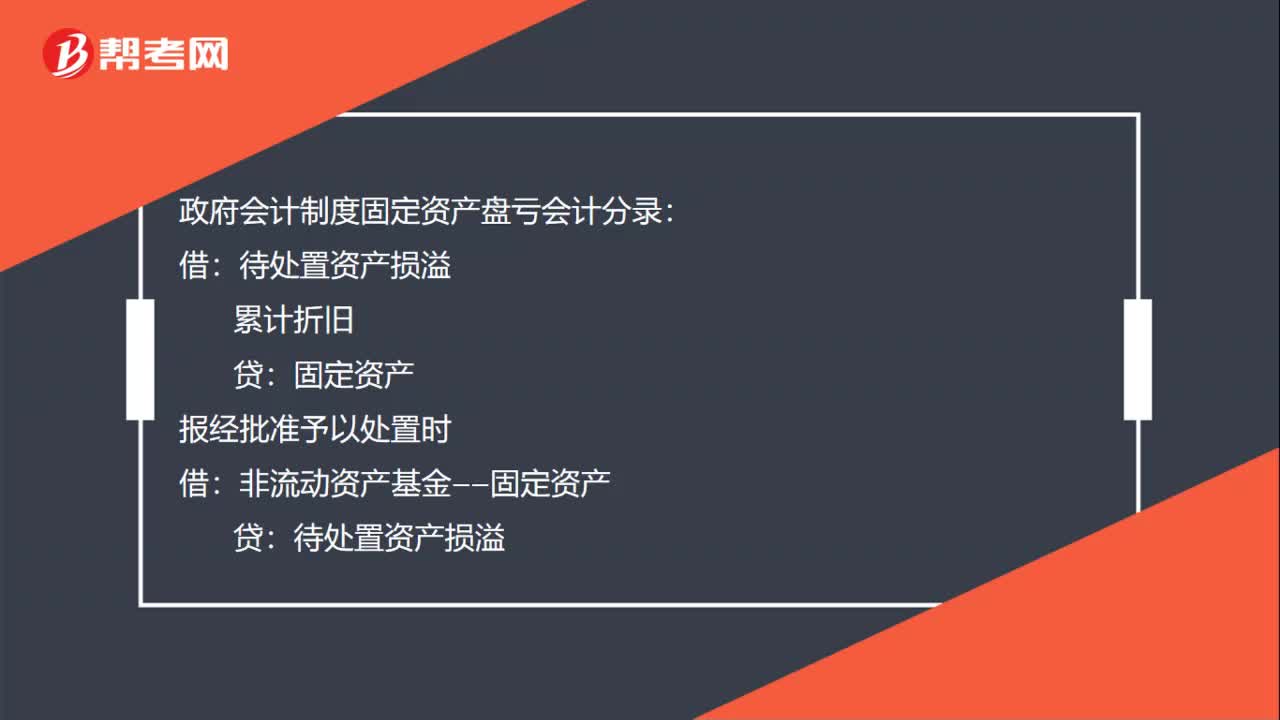

30政府会计制度固定资产盘亏会计分录如何做?:政府会计制度固定资产盘亏会计分录如何做?政府会计制度固定资产盘亏会计分录:待处置资产损溢:累计折旧:固定资产报经批准予以处置时借非流动资产基金——固定资产贷待处置资产损溢

27

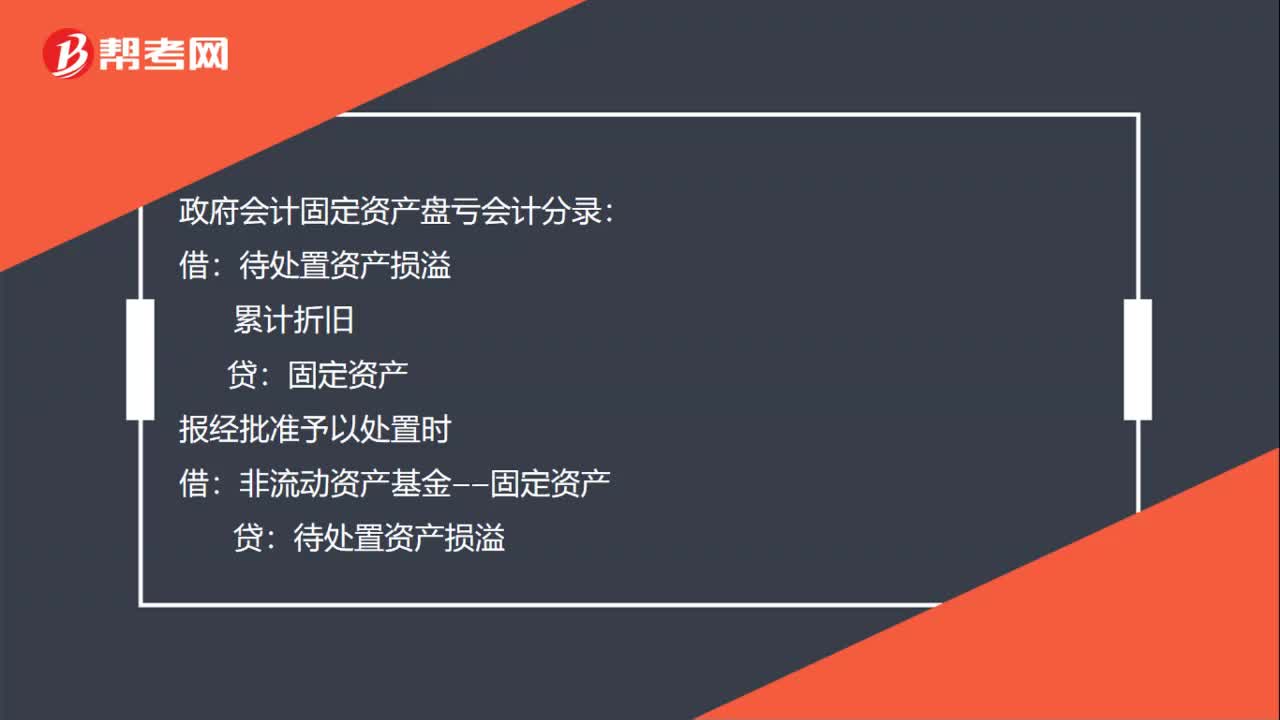

27政府会计固定资产盘亏会计分录如何做?:政府会计固定资产盘亏会计分录如何做?政府会计固定资产盘亏会计分录:待处置资产损溢:累计折旧:固定资产报经批准予以处置时借非流动资产基金——固定资产贷待处置资产损溢

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料