下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

长期待摊费用摊销是什么?

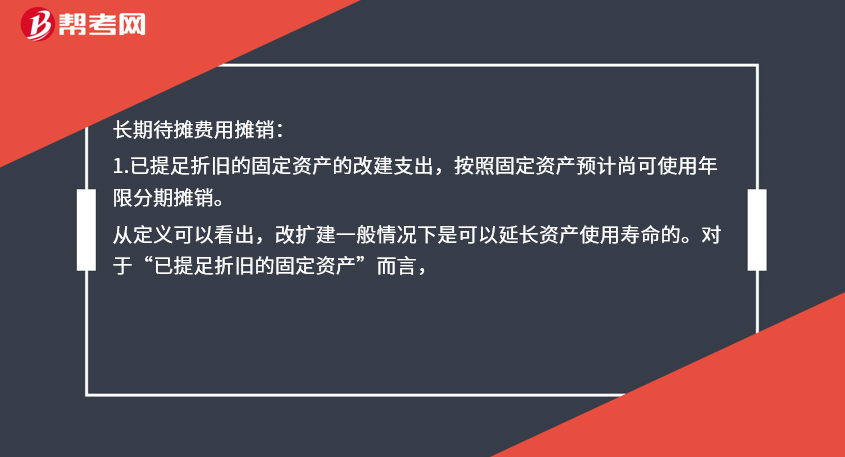

长期待摊费用摊销:

1.已提足折旧的固定资产的改建支出,按照固定资产预计尚可使用年限分期摊销。

从定义可以看出,改扩建一般情况下是可以延长资产使用寿命的。对于“已提足折旧的固定资产”而言,

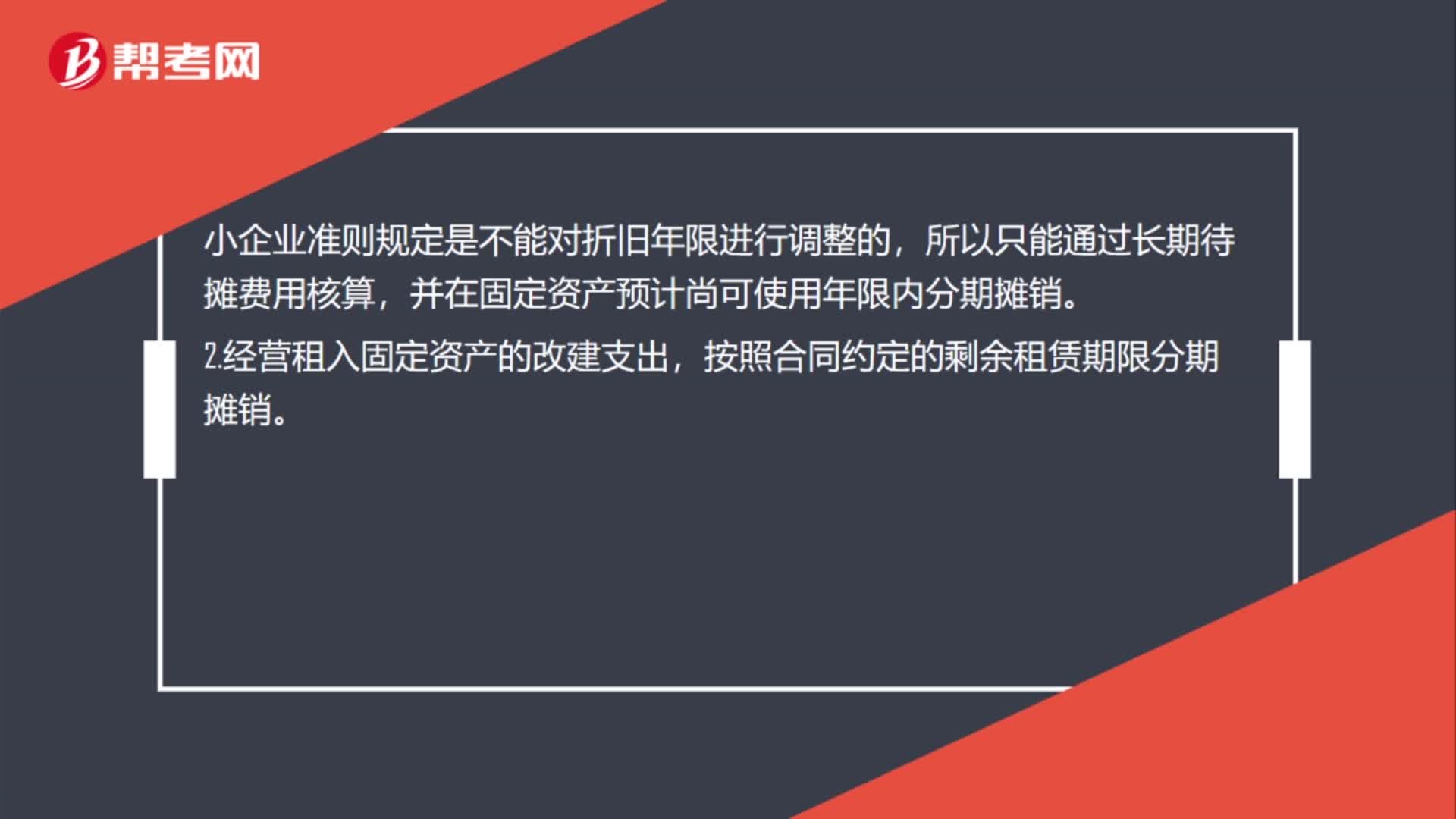

小企业准则规定是不能对折旧年限进行调整的,所以只能通过长期待摊费用核算,并在固定资产预计尚可使用年限内分期摊销。

2.经营租入固定资产的改建支出,按照合同约定的剩余租赁期限分期摊销。

承租方只在协议规定的期限内拥有对该资产的使用权,因而对以经营租赁方式租入的固定资产发生的改建支出,不能计入固定资产成本,只能计入长期待摊费用,在协议约定的租赁期内平均分摊。

对于“经营租入固定资产的改建支出”,企业会计准则和小企业会计准则中核算原理和方法均一致。

3.符合税法规定的固定资产大修理支出,按照固定资产尚可使用年限分期摊销。

企业所得税法第十三条第(三)项所称固定资产的大修理支出,是指同时符合下列条件的支出:

①修理支出达到取得固定资产时的计税基础50%以上;

②修理后固定资产的使用年限延长2年以上。

符合以上两项条件的大修理支出,在发生时,借记“长期待摊费用”科目,贷记“原材料”、“银行存款”等科目;该支出在固定资产尚可使用年限内进行摊销,借记相关资产的成本或者当期损益科目,贷记“长期待摊费用”科目。

4.其他长期待摊费用,自支出发生月份的次月起分期摊销,摊销年限不得少于3年。

16

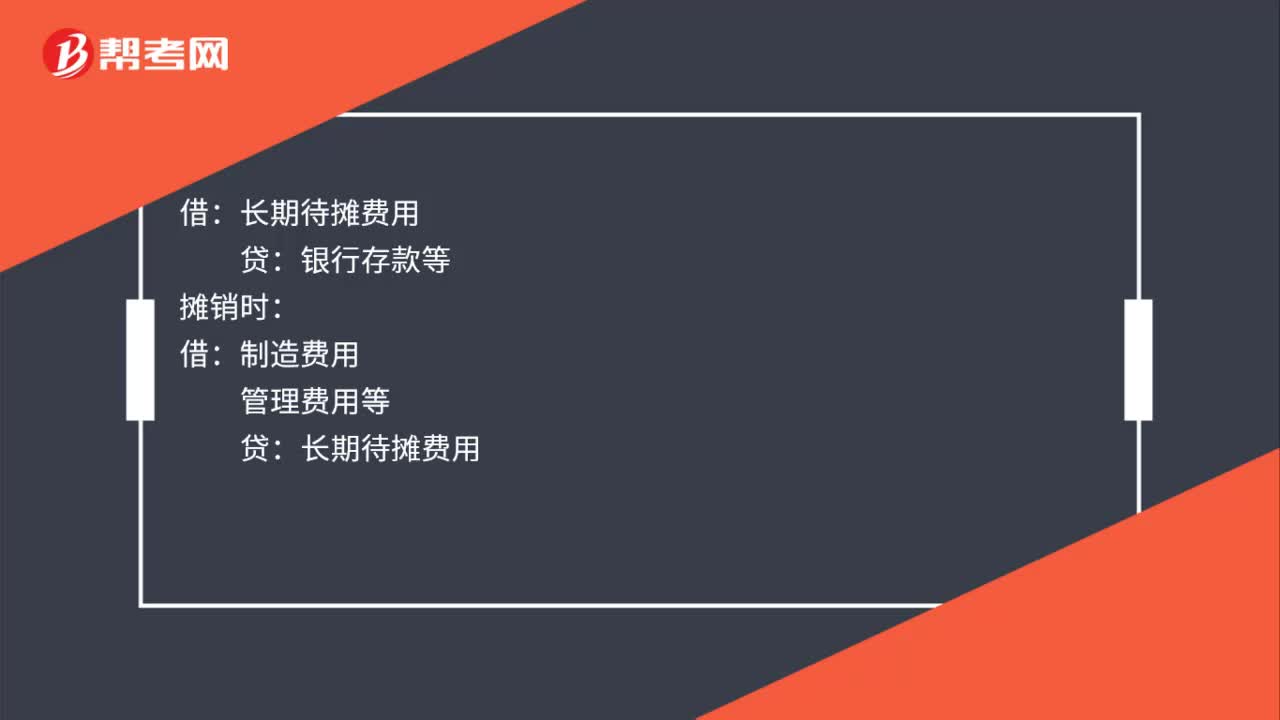

16长期待摊费用的会计分录是什么?:长期待摊费用的会计分录是什么?银行存款等:摊销时:借制造费用管理费用等贷长期待摊费用

40

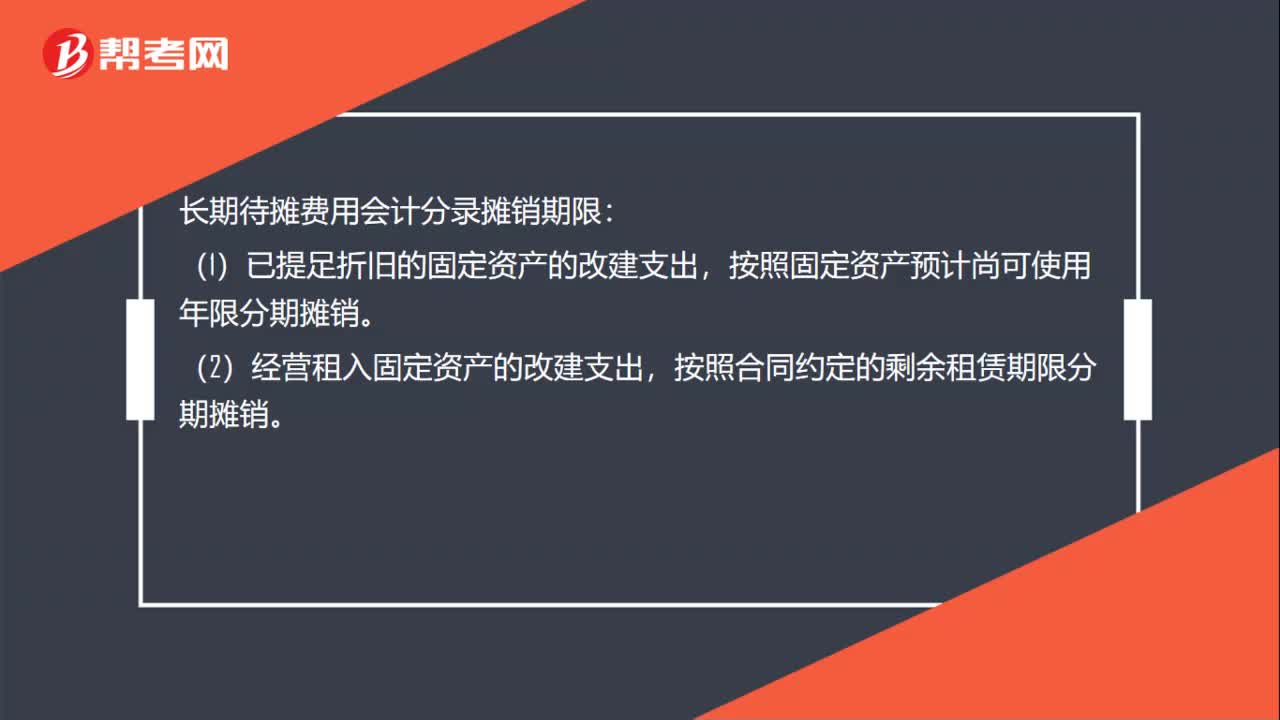

40长期待摊费用会计分录摊销期限是多久?:长期待摊费用会计分录摊销期限:(1)已提足折旧的固定资产的改建支出,按照固定资产预计尚可使用年限分期摊销。(2)经营租入固定资产的改建支出,按照合同约定的剩余租赁期限分期摊销。(3)符合税法规定的固定资产大修理支出,按照固定资产尚可使用年限分期摊销。(4)其他长期待摊费用,自支出发生月份的次月起分期摊销,摊销年限不得少于3年。

165

165长期待摊费用摊销是什么?:长期待摊费用摊销:1.已提足折旧的固定资产的改建支出,按照固定资产预计尚可使用年限分期摊销。小企业准则规定是不能对折旧年限进行调整的,并在固定资产预计尚可使用年限内分期摊销。按照合同约定的剩余租赁期限分期摊销。因而对以经营租赁方式租入的固定资产发生的改建支出,不能计入固定资产成本,经营租入固定资产的改建支出”3.符合税法规定的固定资产大修理支出。按照固定资产尚可使用年限分期摊销。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料