下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、可修复废品的修复费用

B、应由责任人赔偿的损失和废品拆除后回收的残料价值

C、不可修复废品的生产费用

85

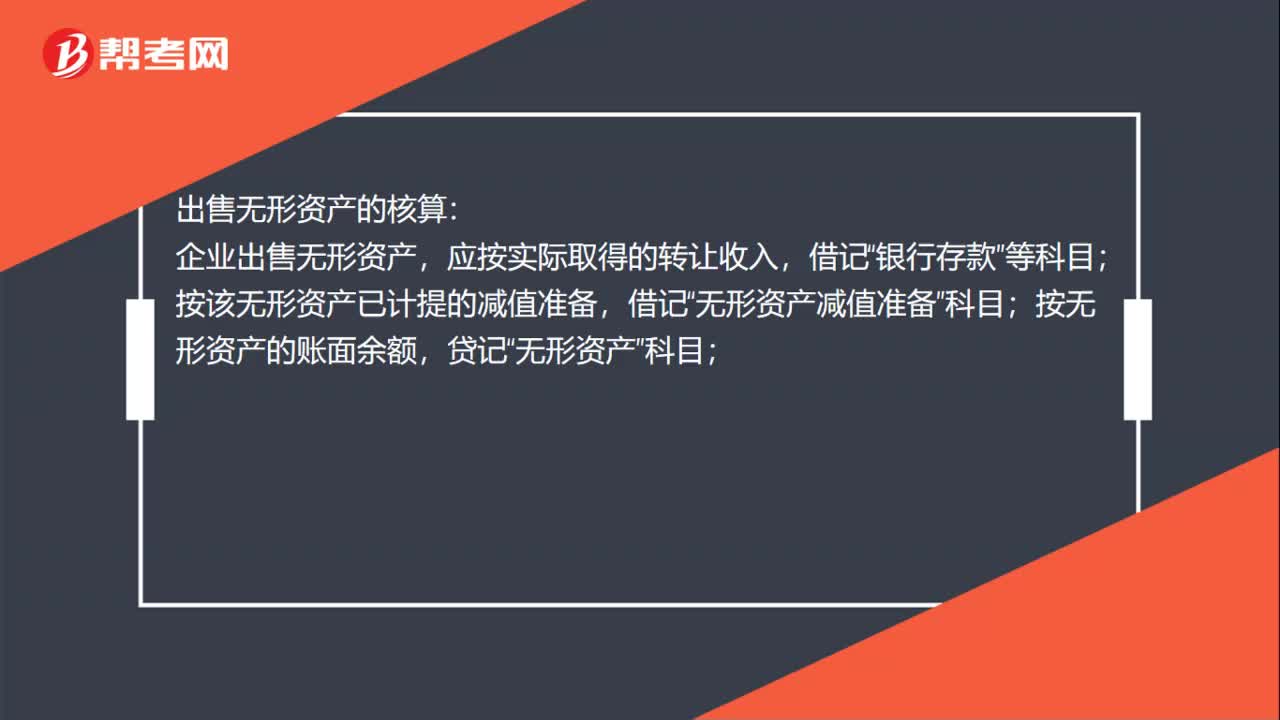

85报废无形资产的净损失计入哪个科目?:报废无形资产的净损失计入哪个科目?报废无形资产的净损失计入营业外支出,出售无形资产损失是指企业出售无形资产所取得的收入减去出售无形资产的账面价值及发生的相关税费后的净额。出售无形资产的核算:企业出售无形资产,应按实际取得的转让收入,按该无形资产已计提的减值准备,借记“无形资产减值准备”按无形资产的账面余额,按应支付的相关税费,应交税金”营业外收入——出售无形资产收益”科目或借记“

103

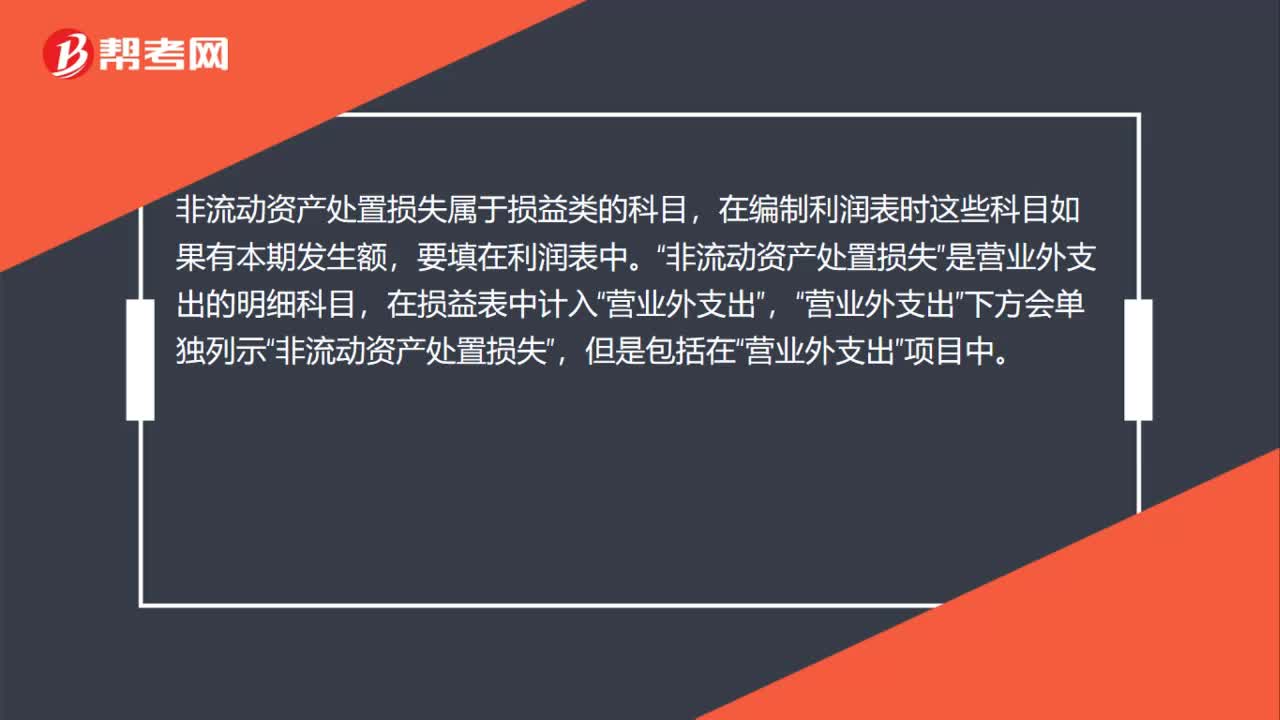

103报废非流动资产净损失是什么?:报废非流动资产净损失是什么?非流动资产处置损失属于损益类的科目,在编制利润表时这些科目如果有本期发生额,是营业外支出的明细科目”非流动资产处置损失包括固定资产处置损失和无形资产出售损失,固定资产处置损失“指企业出售固定资产所取得价款或报废固定资产的材料价值和变价收入等”不足以抵补处置固定资产的账面价值、清理费用、处置相关税费所发生的净损失。无形资产出售损失。指企业出售无形资产所取得价款。

30

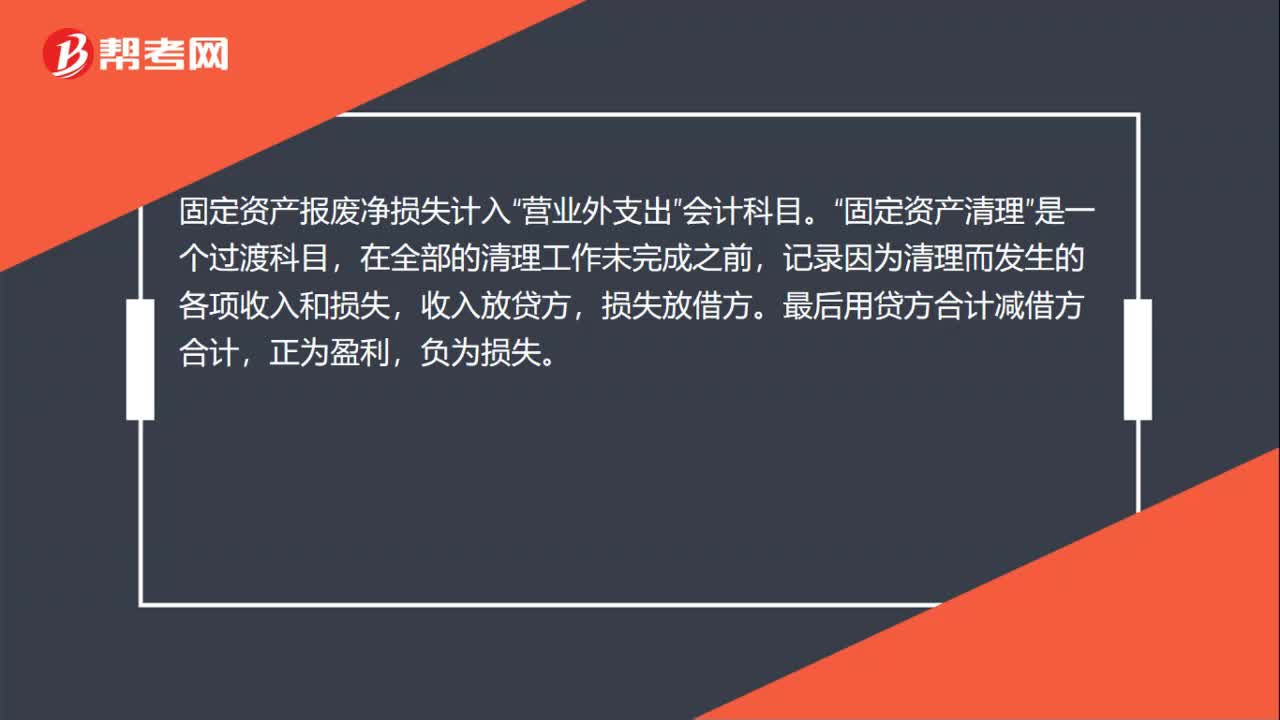

30固定资产报废净损失计入什么?:固定资产报废净损失计入“营业外支出”会计科目。固定资产清理“是一个过渡科目”在全部的清理工作未完成之前,记录因为清理而发生的各项收入和损失,收入放贷方,损失放借方,最后用贷方合计减借方合计。正为盈利,负为损失。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料