下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

计提持有至到期投资减值准备

确认到期一次付息持有至到期投资票面利息

采用实际利率法摊销初始确认金额与到期日金额之间的差额

12

12持有至到期投资现在称作什么?:持有至到期投资现在是作为以摊余成本计量的金融资产。

130

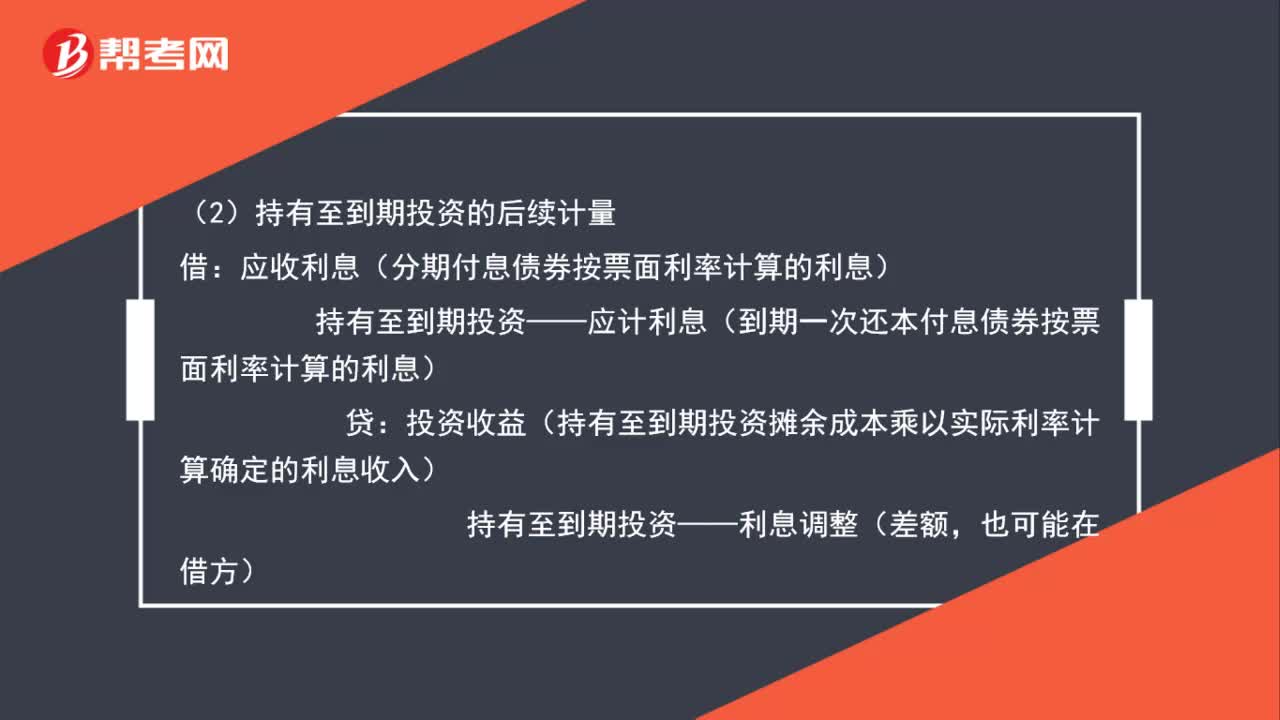

130持有至到期投资怎么会计核算?:持有至到期投资怎么会计核算?(1)持有至到期投资的初始计量:持有至到期投资——成本(面值):——利息调整(差额:应收利息(已到付息期但尚未领取的利息),(2)持有至到期投资的后续计量,应收利息(分期付息债券按票面利率计算的利息):持有至到期投资——应计利息(到期一次还本付息债券按票面利率计算的利息),投资收益(持有至到期投资摊余成本乘以实际利率计算确定的利息收入)持有至到期投资——利息调整(差额

110

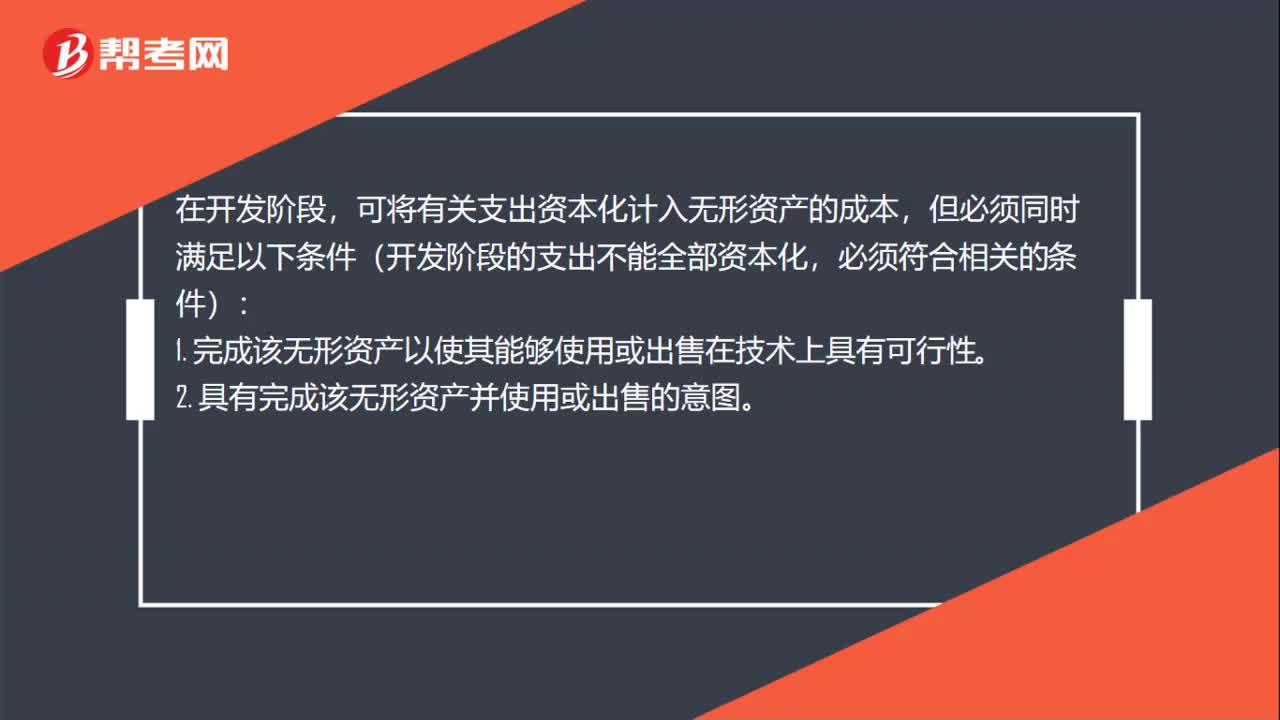

110不会引起无形资产账面价值变动的是什么?:不会引起无形资产账面价值变动的是什么?不会引起无形资产账面价值变动的是无形资产后续支出,在购置或完成以后发生地支出在发生时确认为费用。要求企业取得的已作为无形资产确认的正在进行中的研究开发项目,在取得后发生的支出应当再次区分研究阶段支出与开发阶段支出,按照研究与开发费用的处理方法进行确认。可将有关支出资本化计入无形资产的成本,但必须同时满足以下条件(开发阶段的支出不能全部资本化。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料