下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

差额征税的账务处理方法有几种?

根据财政部和国家税务总局营改增试点政策的规定,对于企业发生的某些业务(金融商品转让、经纪代理服务、融资租赁和融资性售后回租业务、一般纳税人提供客运场站服务、试点纳税人提供旅游服务、选择简易计税方法提供建筑服务等)无法通过抵扣机制避免重复征税的,应采用差额征税方式计算交纳增值税。

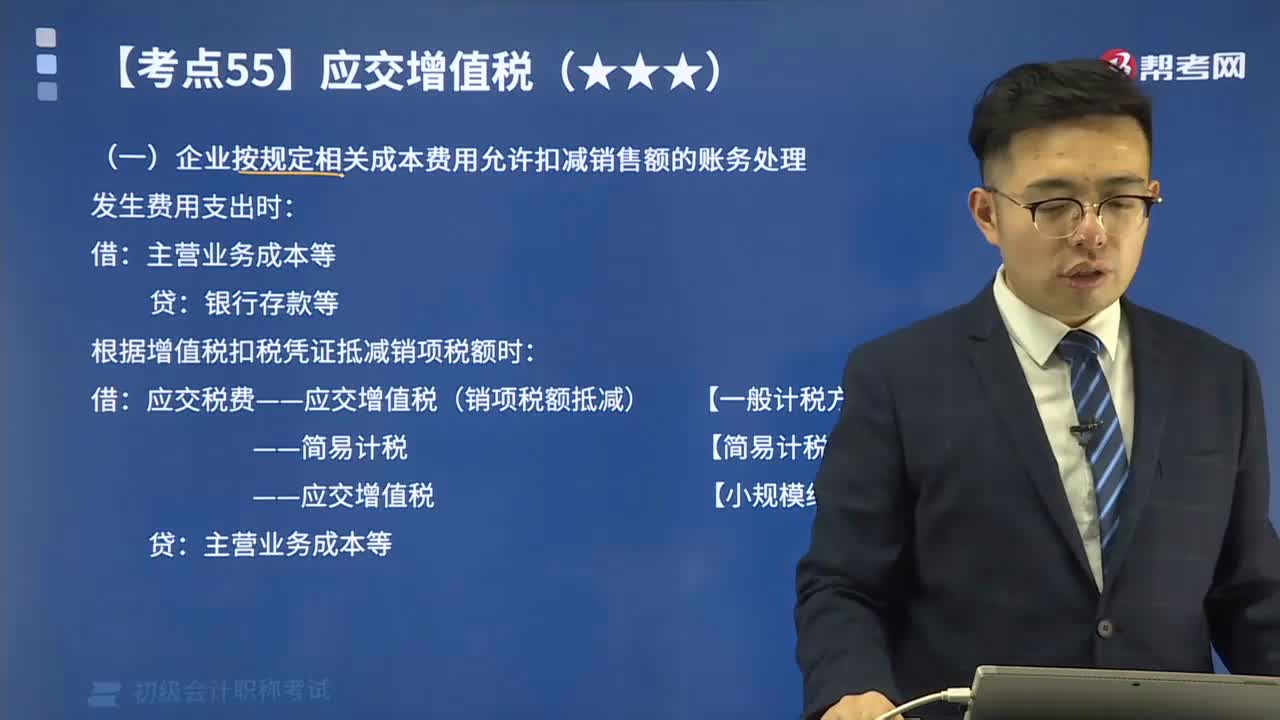

(一)企业按规定相关成本费用允许扣减销售额的账务处理

发生费用支出时:

借:主营业务成本等

贷:银行存款等

根据增值税扣税凭证抵减销项税额时:

借:应交税费——应交增值税(销项税额抵减) 【一般计税方法】

——简易计税 【简易计税方法】

——应交增值税 【小规模纳税人】

贷:主营业务成本等

下面来看看根据初级会计职称考试相关知识点举出的例题,希望大家能结合所学知识点及时加以运用,并祝大家考试顺利。

【例题】某旅行社为增值税一般纳税人,增值税采用差额征税方式核算。2x19年7月,该旅行社为乙公司提供职工境内旅游服务,向乙公司收取含税价款318 000元,其中包括增值税18 000元,全部款项已收妥入账。旅行社以银行存款支付其他接团旅游公司的旅行费用和其他单位相关费用合计254 400元。其中,因允许扣减销售额而减少的销项税额14 400元。该旅行社应编制如下会计分录:

【答案】(1)确认旅行服务收入时:

借:银行存款 318 000

贷:主营业务收入 300 000

应交税费——应交增值税(销项税额) 18 000

(2)支付住宿费等旅行费用时:

借:主营业务成本 254 400

贷:银行存款 254 400

(3)根据增值税扣税凭证抵减销项税额,并调整成本时:

借:应交税费——应交增值税(销项税额抵减) 14 400

贷:主营业务成本 14 400

上述分录(2)、(3)可合并编制如下会计分录:

借:主营业务成本 240 000

应交税费——应交增值税(销项税额抵减) 14 400

贷:银行存款 254 400

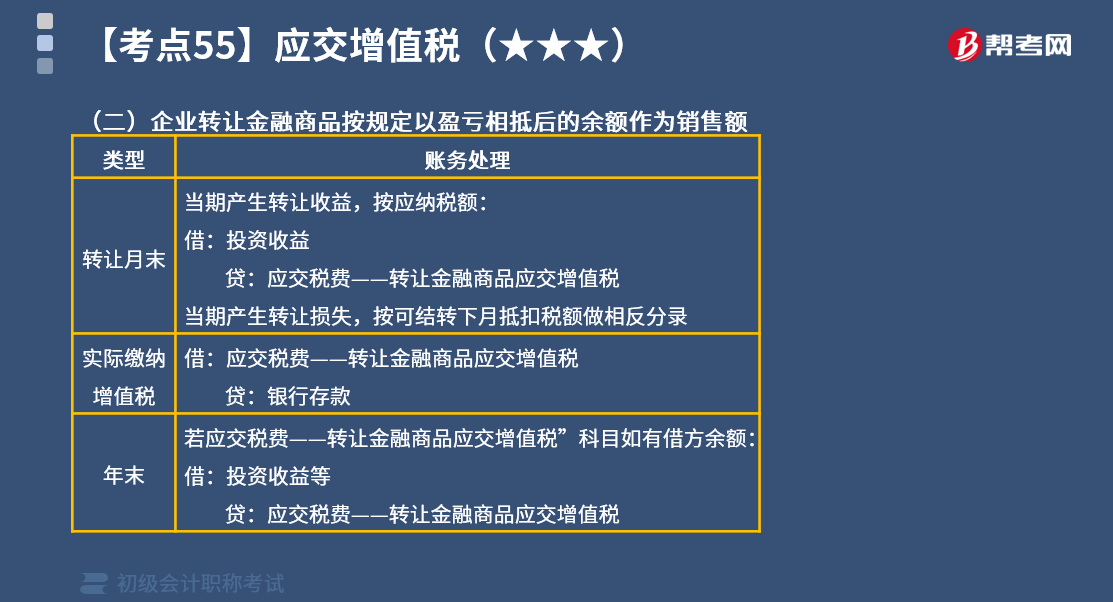

(二)企业转让金融商品按规定以盈亏相抵后的余额作为销售额

如下图:

42

42初级会计职称考试题型有哪些 ?:初级会计职称考试题型有哪些?2020年初级会计职称考试题型暂未公布,各考生可参考2019年初级会计职称考试题型,各科目具体试题题型参考如下:初级会计实务(单选题、多选题、判断题、不定项),经济法基础(单选题、多选题、判断题、不定项)。

373

373差额征税的账务处理方法有几种?:对于企业发生的某些业务(金融商品转让、经纪代理服务、融资租赁和融资性售后回租业务、一般纳税人提供客运场站服务、试点纳税人提供旅游服务、选择简易计税方法提供建筑服务等)无法通过抵扣机制避免重复征税的,应采用差额征税方式计算交纳增值税。(一)企业按规定相关成本费用允许扣减销售额的账务处理:根据增值税扣税凭证抵减销项税额时,应交税费——应交增值税(销项税额抵减) 【一般计税方法】。

71

71如何备考初级会计职称考试?:现在正处于2020年初级会计考试的备考阶段,很多考生处于焦虑阶段,不知道如何备考初级会计职称考试,下面就给大家分享几点学习经验。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料