下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、企业已付款入账,但银行尚未付款入账

C、银行已收款入账,但企业尚未收款入账

79

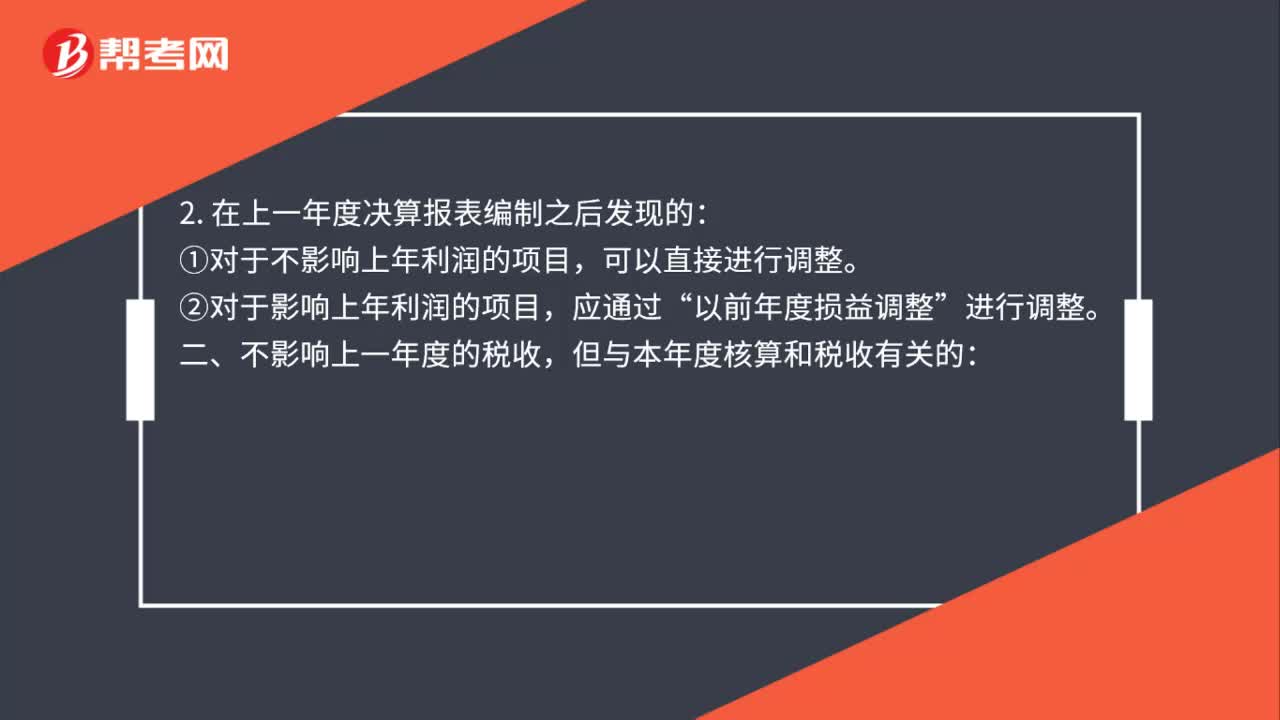

79银行存款上年度账做错如何调整?:银行存款上年度账做错如何调整?以前年度错账调整:一、对上年度税收发生影响的:1. 在上一年度决算报表编制前发现的:直接调整上年度账项,对于影响利润的错账须一并调整“2. 在上一年度决算报表编制之后发现的:②对于影响上年利润的项目,以前年度损益调整”但与本年度核算和税收有关的:可以根据上一年度账项的错漏金额影响本年度税收情况,相应调整本年度有关账项。根据错账发生的时间不同。

38

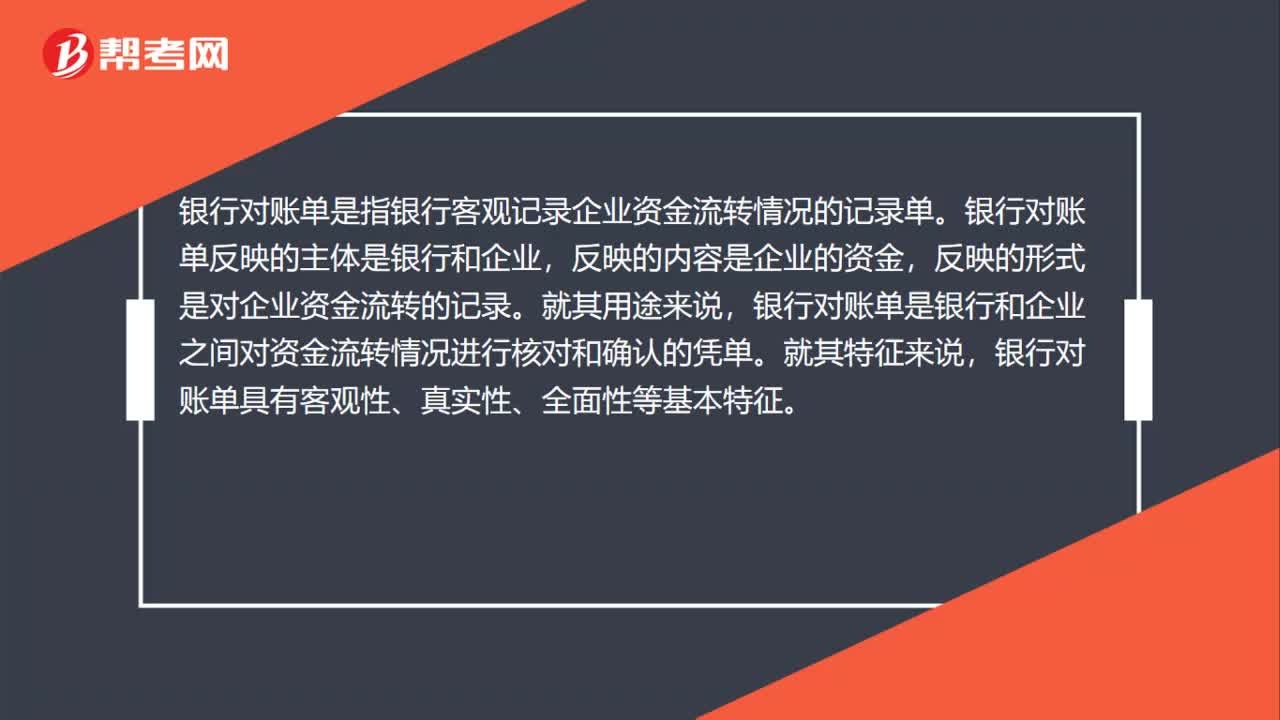

38银行对账单是什么?:银行对账单是什么?银行对账单是指银行客观记录企业资金流转情况的记录单。银行对账单反映的主体是银行和企业,反映的内容是企业的资金,反映的形式是对企业资金流转的记录。就其用途来说,银行对账单是银行和企业之间对资金流转情况进行核对和确认的凭单。就其特征来说,银行对账单具有客观性、真实性、全面性等基本特征。

35

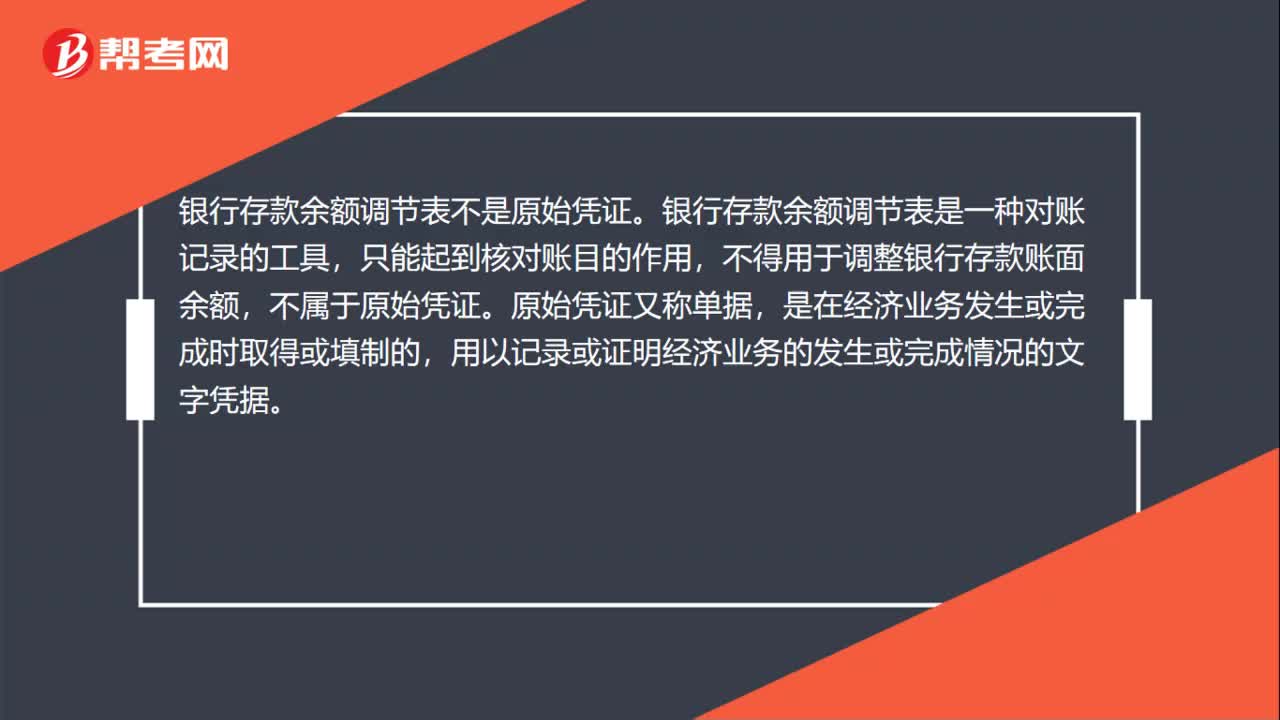

35银行存款余额调节表是原始凭证吗?:银行存款余额调节表不是原始凭证。银行存款余额调节表是一种对账记录的工具,只能起到核对账目的作用,不得用于调整银行存款账面余额,不属于原始凭证。原始凭证又称单据,是在经济业务发生或完成时取得或填制的,用以记录或证明经济业务的发生或完成情况的文字凭据。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料