下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、如果合同约定一次性收取使用费且不提供后续服务的,应一次性确认收入

B、如果合同约定一次性收入使用费但提供后续服务的,应在合同有效期内分期确认收入

C、如果合同约定是分期收取使用费的,应按合同约定的收款时间和金额确认收入

70

70企业取得的土地使用权是否均应确认为无形资产?:企业取得的土地使用权是否均应确认为无形资产?企业取得的土地使用权通常应确认为无形资产,1. 房地产开发企业取得的土地使用权用于建造对外出售的房屋建筑物,相关的土地使用权应当计入所建造的房屋建筑物成本。2. 企业外购的房屋建筑物,实际支付的价款中包括土地以及建筑物的价值,应当对支付的价款按照合理的方法在土地和地上建筑物之间进行分配,应当全部作为固定资产核算。3. 企业改变土地使用权的用途。

35

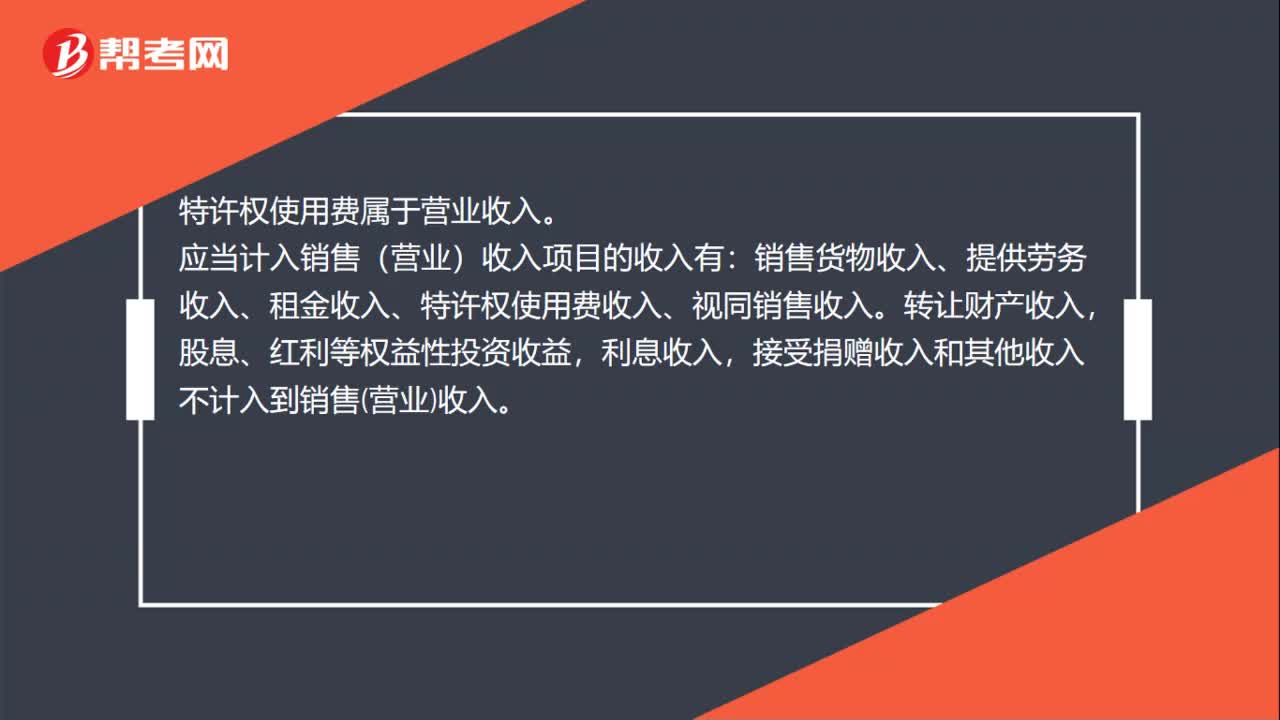

35特许权使用费收入属于营业收入吗?:特许权使用费收入属于营业收入吗?特许权使用费属于营业收入。应当计入销售(营业)收入项目的收入有:销售货物收入、提供劳务收入、租金收入、特许权使用费收入、视同销售收入。转让财产收入,股息、红利等权益性投资收益,利息收入,接受捐赠收入和其他收入不计入到销售营业收入。

32

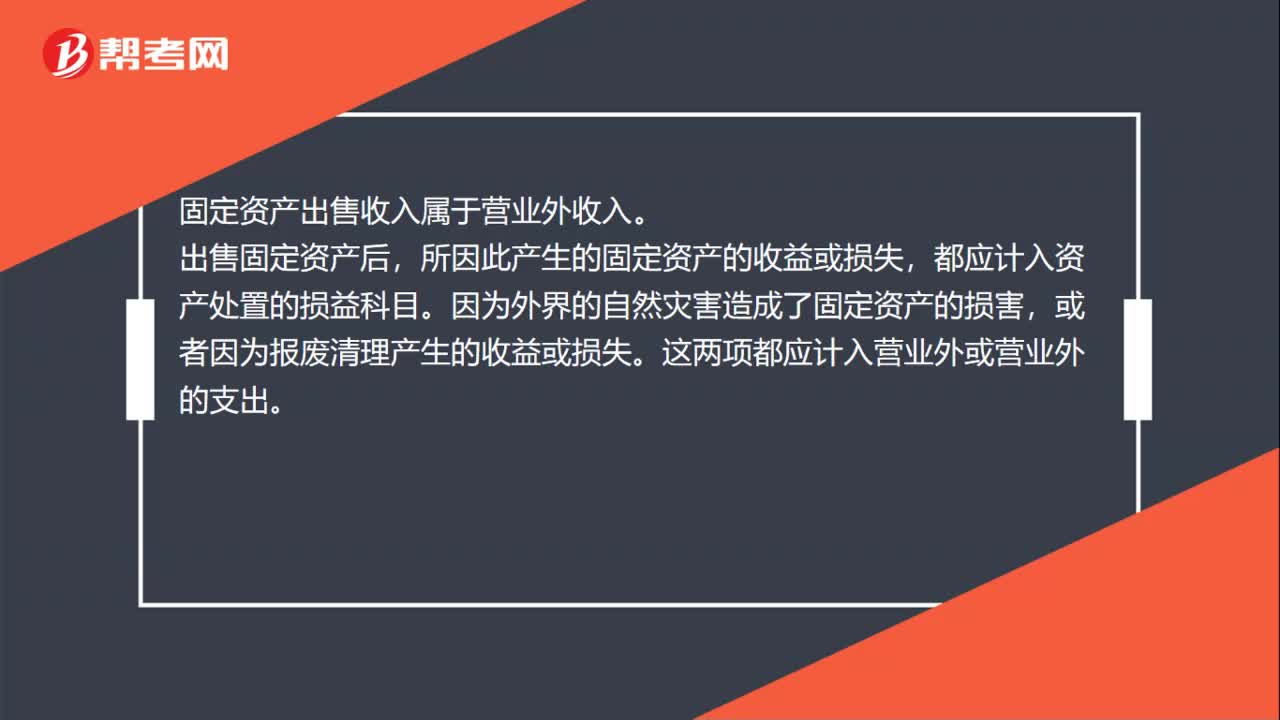

32固定资产出售收入属于什么收入?:固定资产出售收入属于什么收入?固定资产出售收入属于营业外收入。出售固定资产后,所因此产生的固定资产的收益或损失,都应计入资产处置的损益科目。因为外界的自然灾害造成了固定资产的损害,或者因为报废清理产生的收益或损失。这两项都应计入营业外或营业外的支出。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料