下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

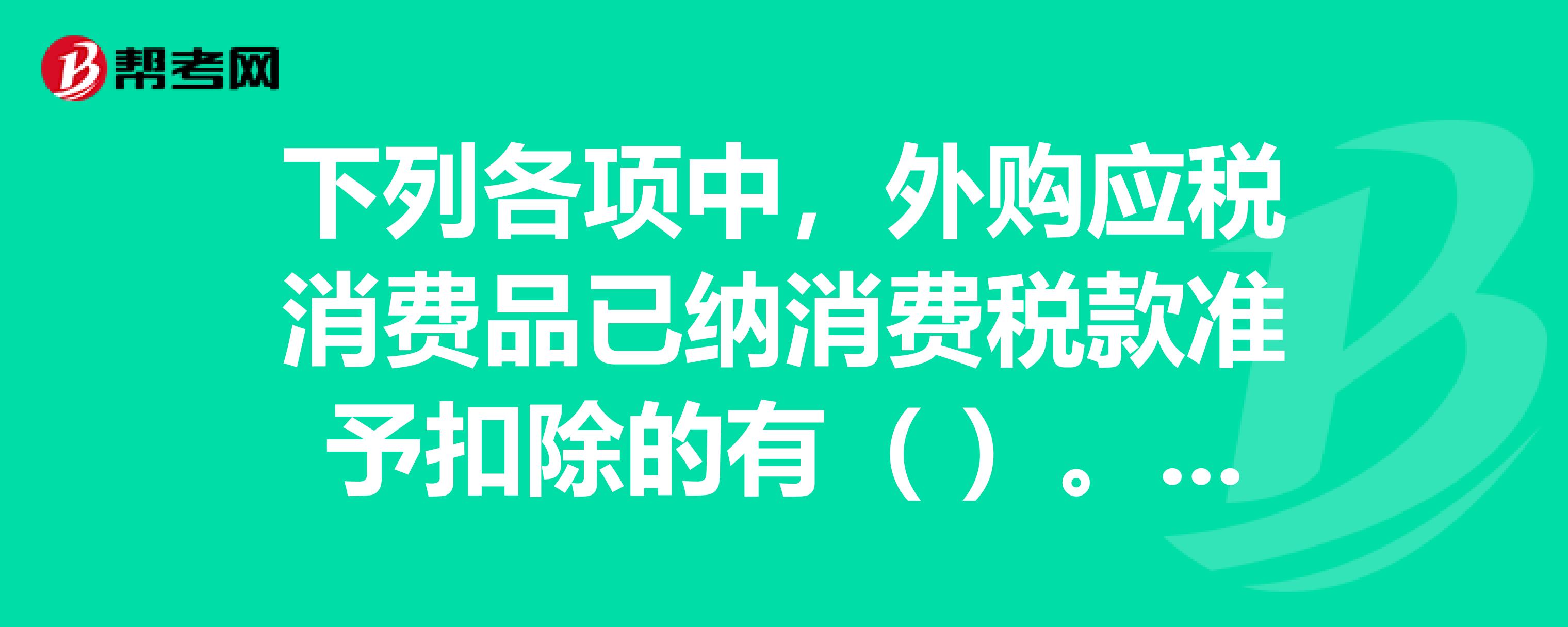

A、为生产高档化妆品而领用的外购已税高档香水精

C、为生产卷烟而领用的外购已税烟丝

D、为生产润滑油而领用的外购已税润滑油

57

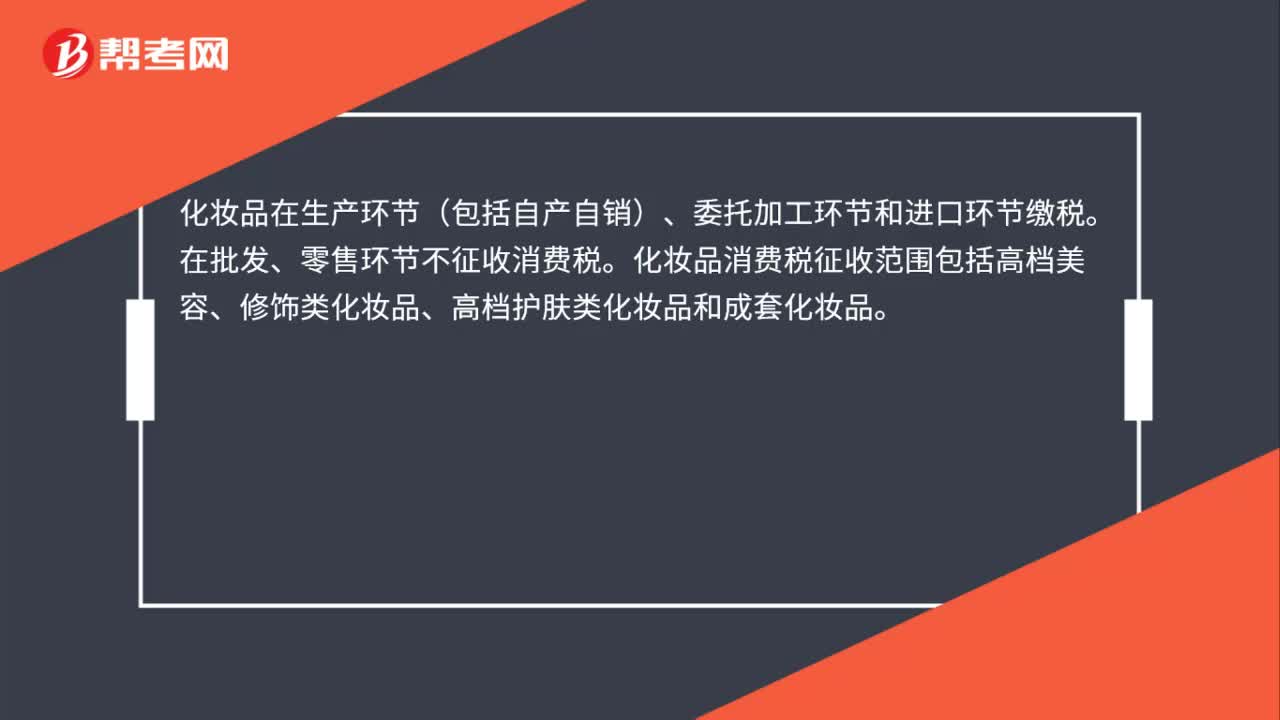

57护肤品是否缴纳消费税?:护肤品是否缴纳消费税?化妆品在生产环节(包括自产自销)、委托加工环节和进口环节缴税。在批发、零售环节不征收消费税。化妆品消费税征收范围包括高档美容、修饰类化妆品、高档护肤类化妆品和成套化妆品。我国消费税属于价内税,实行单一环节征收,一般在应税消费品的生产、委托加工和进口环节缴纳,在以后的批发、零售等环节,由于价款中已经包含消费税了,因此不必再缴纳消费税。

17

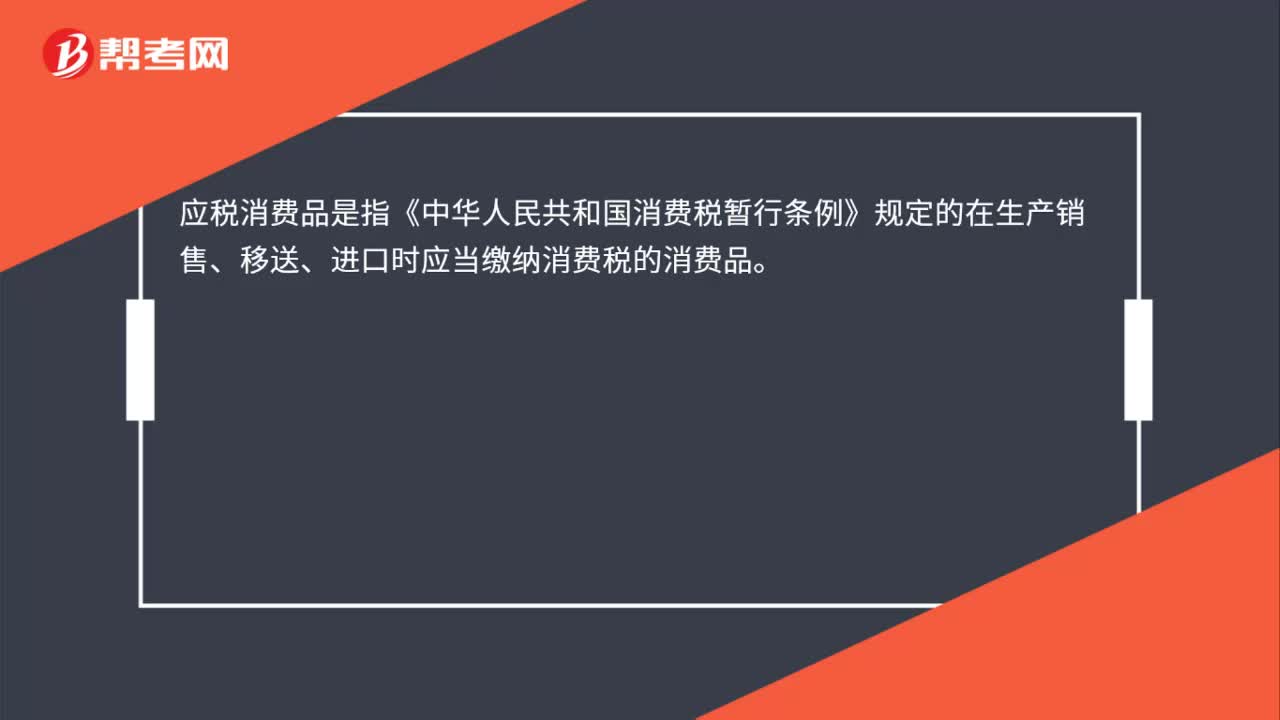

17应税消费品指的是什么?:应税消费品是指《中华人民共和国消费税暂行条例》规定的在生产销售、移送、进口时应当缴纳消费税的消费品。

138

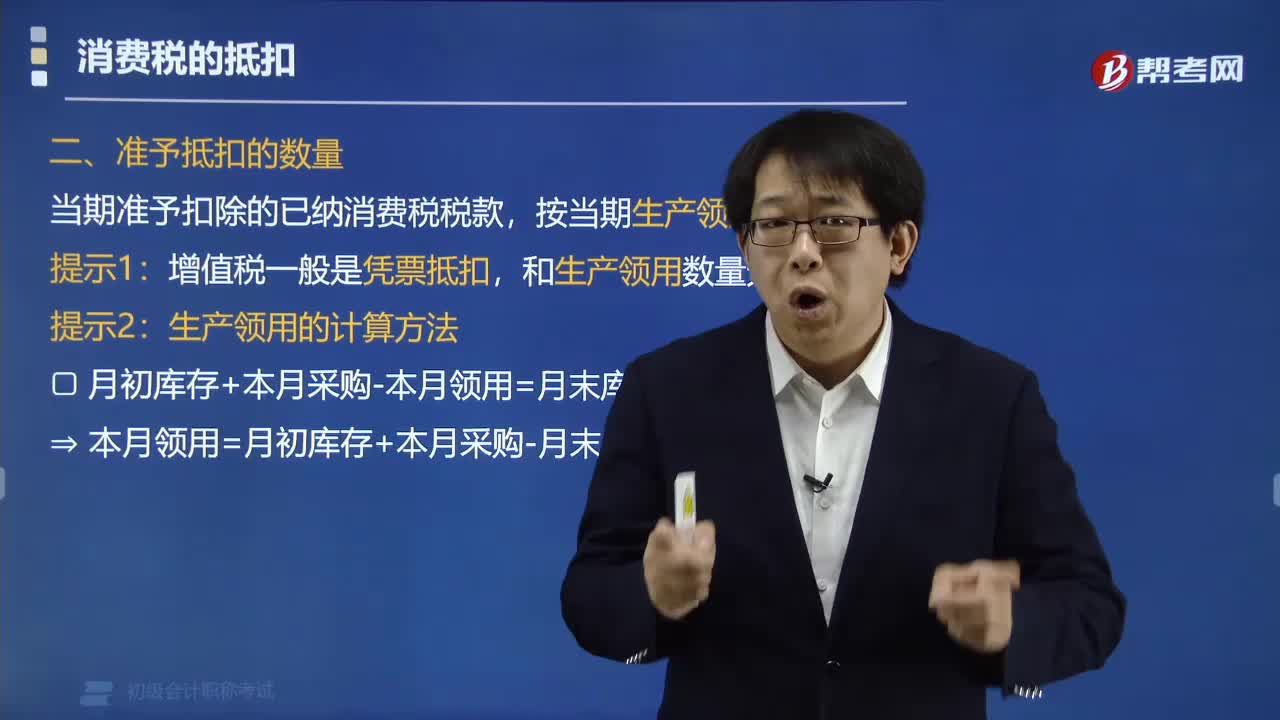

138如何计算准予抵扣的已纳消费税税款?:如何计算准予抵扣的已纳消费税税款?当期准予扣除外购或委托加工收回的应税消费品的已纳消费税税款,应按当期生产领用数量计算。【例题·单选题】甲企业2017年12月初库存烟丝不含增值税买价5万元。本月外购烟丝不含税买价40万元。月末库存烟丝不含税买价10万元。甲企业本月准予扣除的外购烟丝已缴纳的消费税为()万元;

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料