下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

高新技术企业可享受优惠的企业所得税预缴期如何确定?

根据《国家税务总局关于实施高新技术企业所得税优惠政策有关问题的公告》(国家税务总局公告2017年第24号)第一条自高新技术企业证书注明的发证时间所在年度起申报享受税收优惠;企业的高新技术企业资格期满当年,在通过重新认定前,其企业所得税暂按15%的税率预缴,在年底前仍未取得高新技术企业资格的,应按规定补缴相应期间的税款。

20200701150600249.jpg)

60

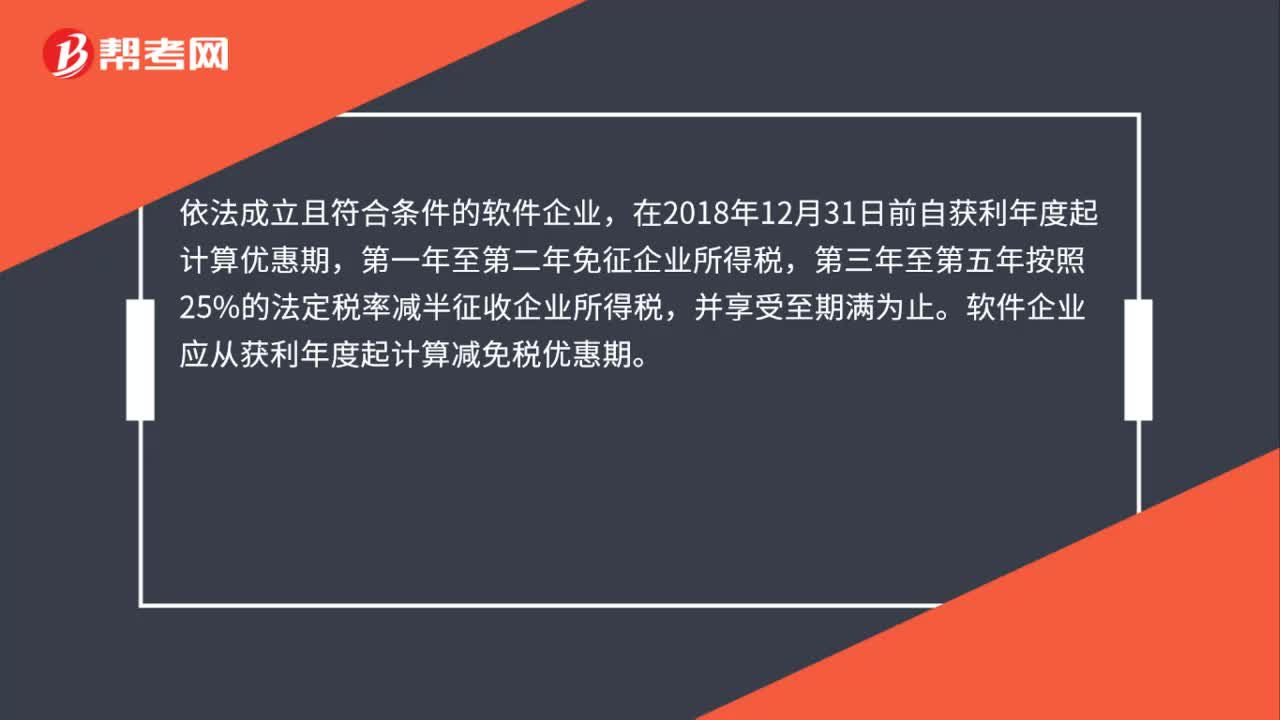

60企业哪年能享受减免企业所得税优惠?:企业哪年能享受减免企业所得税优惠?依法成立且符合条件的软件企业,在2018年12月31日前自获利年度起计算优惠期,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税,并享受至期满为止。软件企业应从获利年度起计算减免税优惠期。如获利年度不符合条件的,应自首次符合软件企业条件的年度起,在其优惠期的剩余年限内享受相应的减免税优惠。

78

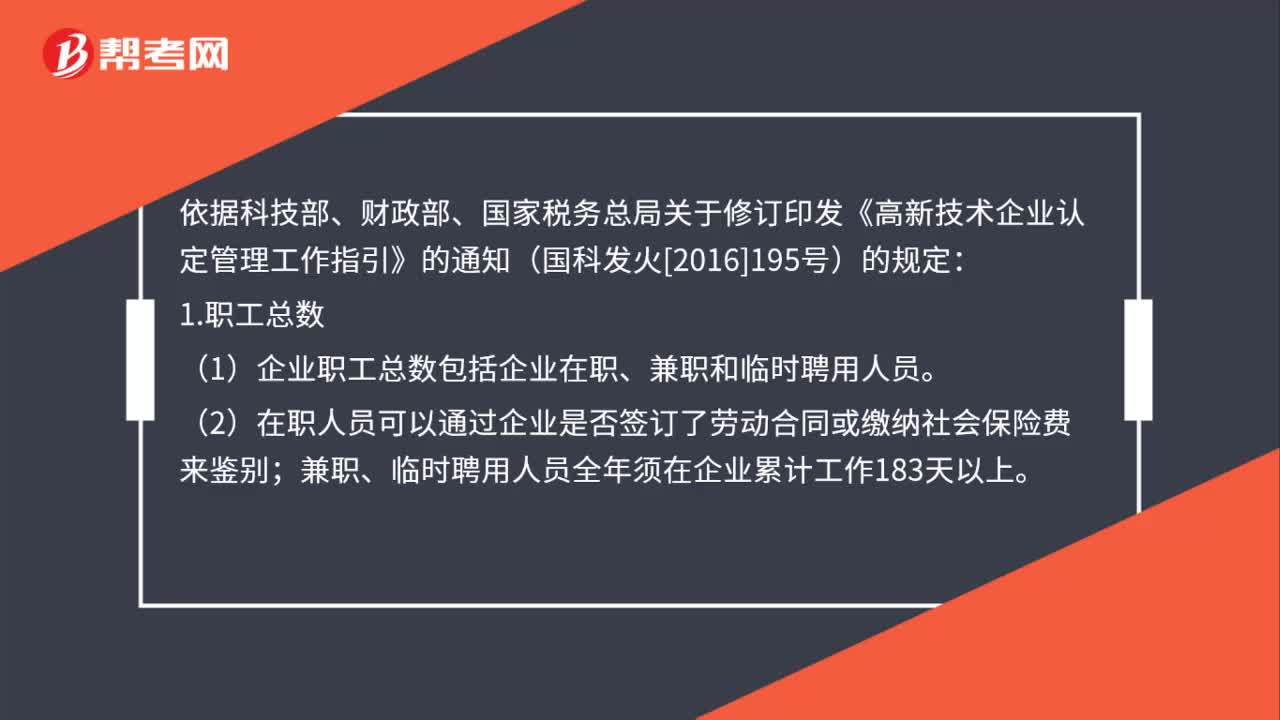

78高新技术企业认定中的职工总数如何确定?:依据科技部、财政部、国家税务总局关于修订印发《高新技术企业认定管理工作指引》的通知(国科发火[2016]195号)的规定:(1)企业职工总数包括企业在职、兼职和临时聘用人员;(2)在职人员可以通过企业是否签订了劳动合同或缴纳社会保险费来鉴别。兼职、临时聘用人员全年须在企业累计工作183天以上。(1)企业当年职工总数、科技人员数均按照全年月平均数计算。全年月平均数=全年各月平均数之和÷12

30

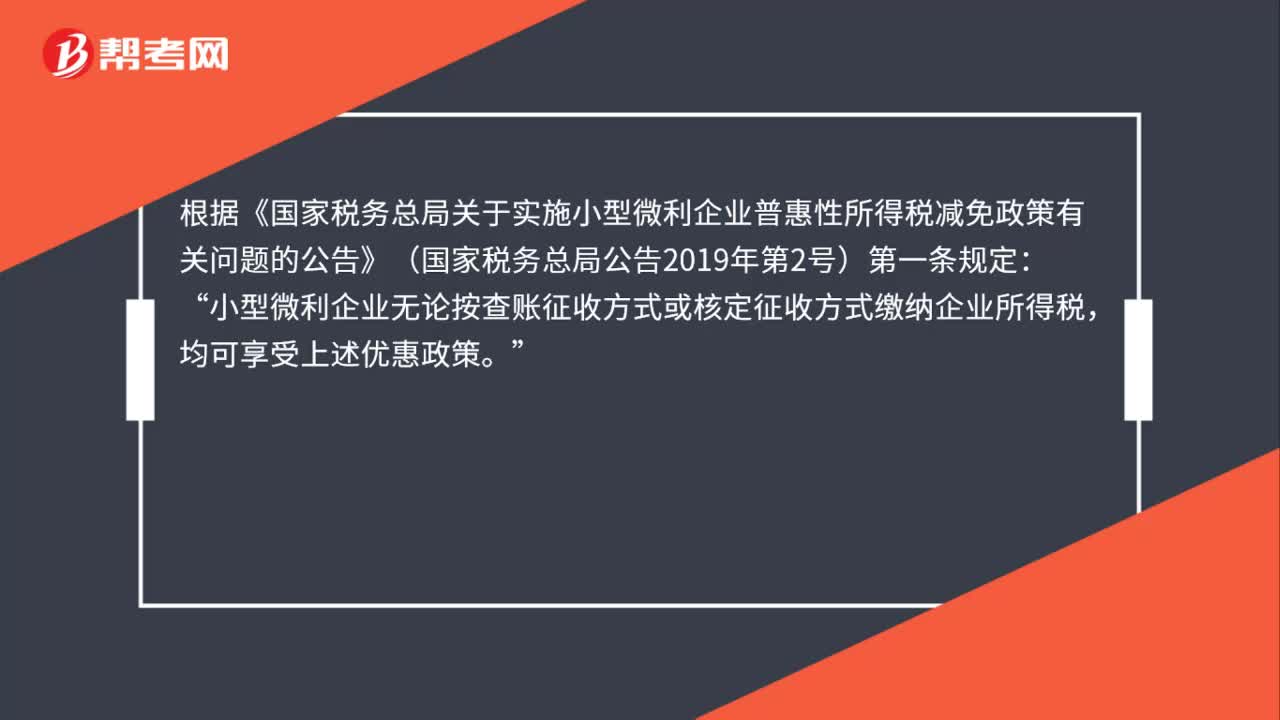

30核定征收企业所得税的企业可以享受小型微利企业税收优惠政策吗?:核定征收企业所得税的企业可以享受小型微利企业税收优惠政策吗?根据《国家税务总局关于实施小型微利企业普惠性所得税减免政策有关问题的公告》(国家税务总局公告2019年第2号)第一条规定:小型微利企业无论按查账征收方式或核定征收方式缴纳企业所得税“均可享受上述优惠政策。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料