下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

D、以经营租赁方式租入的建筑物再转租给其他单位

225

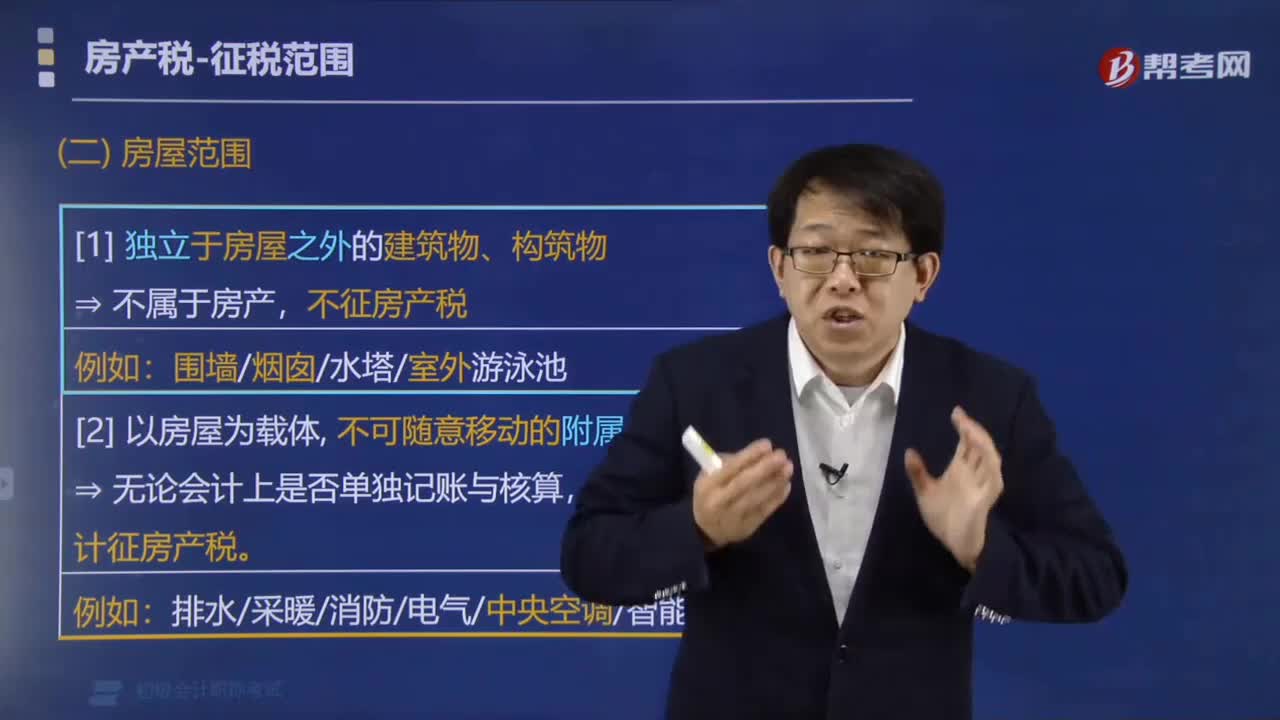

225哪些建筑物不属于房产税征税范围?:哪些建筑物不属于房产税征税范围?不可随意移动的附属设备和配套设施,都应计入房产原值,【说明】房屋改扩建和更换设备设施:相应增加房屋的原值。(2)更换房屋附属设备和配套设施的,将新的设备设施价值计入房产原值。并扣减旧的设备设施的价值。(3)更新附属设备和配套设施中易坏、常换的零配件,更新后不再计入房产原值。不属于房产税征税范围的有( )。B.农村用于出租的房产。

39

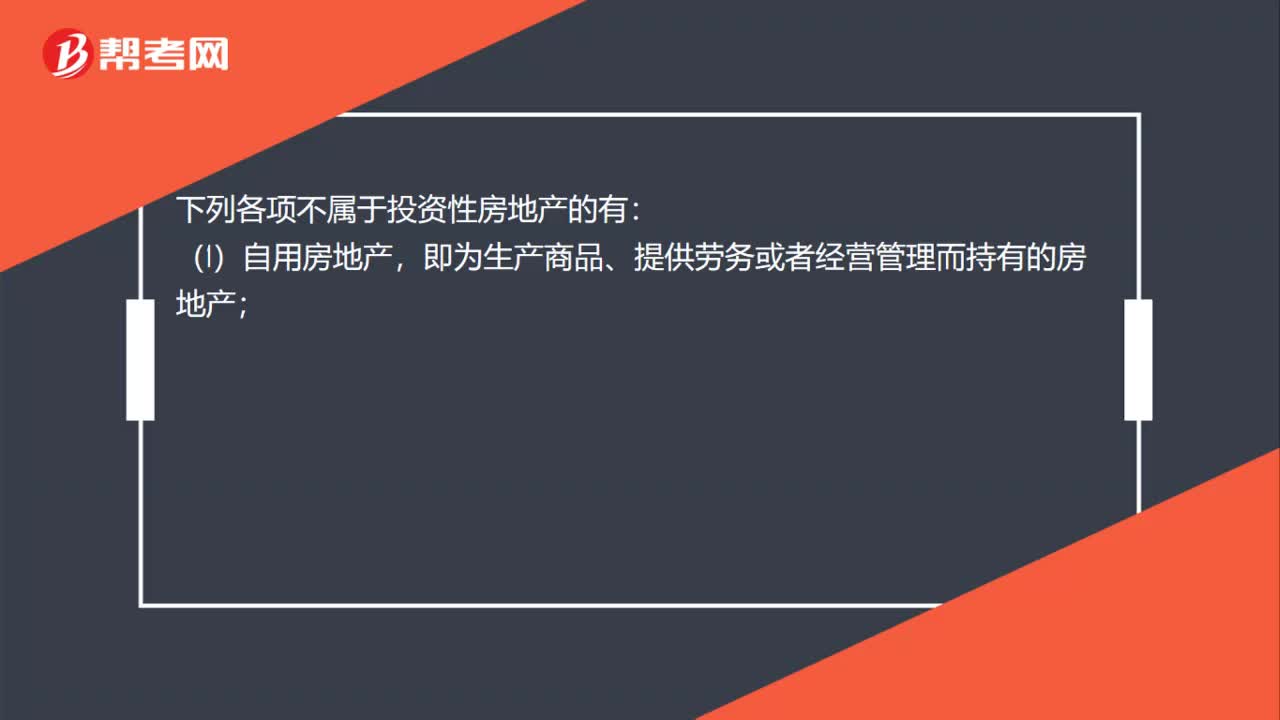

39投资性房地产的范围是什么?:投资性房地产的范围是什么?投资性房地产主要包括:已出租的土地使用权、持有并准备增值后转让的土地使用权和已出租的建筑物。下列各项不属于投资性房地产的有:(1)自用房地产,即为生产商品、提供劳务或者经营管理而持有的房地产;(2)作为存货的房地产。投资性房地产属于正常经常性活动,形成的租金收入或转让增值收益确认为企业的主营业务收入但对于大部分企业而言,是与经营性活动相关的其他经营活动。

38

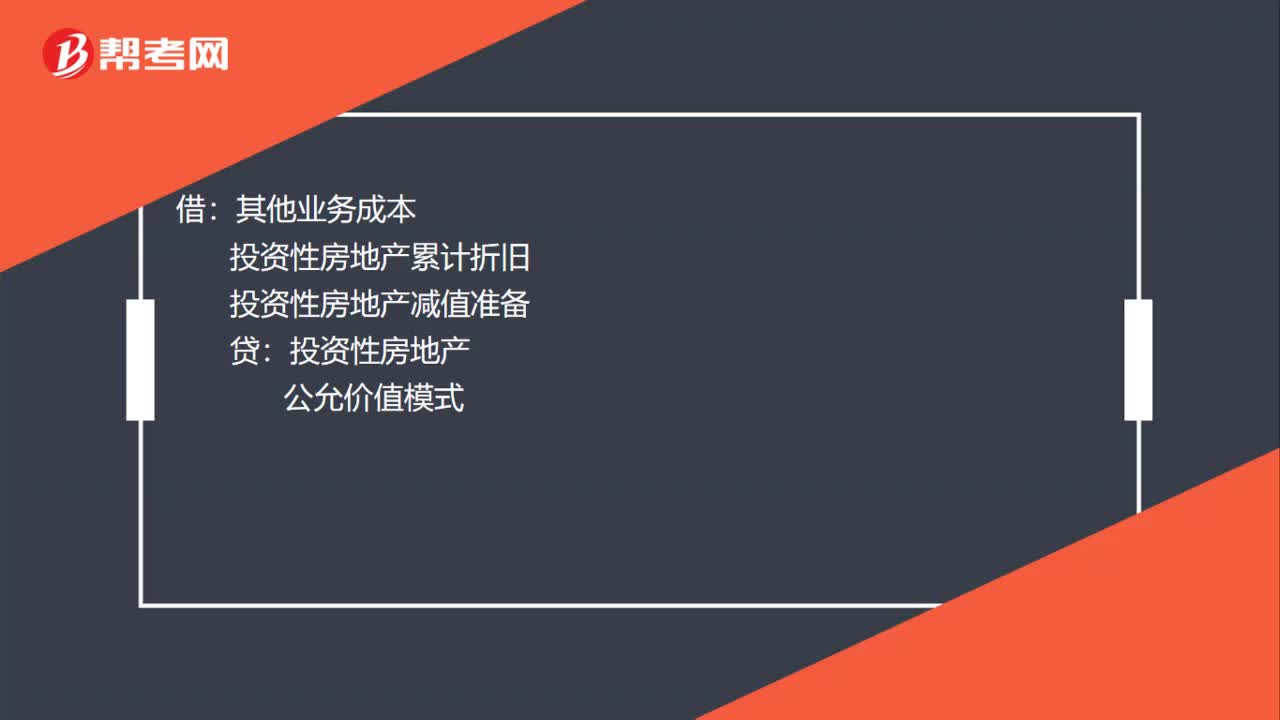

38投资性房地产处置是什么?:投资性房地产处置是什么?投资性房地产处置指的是出售、转让投资性房地产:成本模式:投资性房地产累计折旧投资性房地产减值准备投资性房地产公允价值模式银行存款其他业务收入应交税费——应交增值税(销项税额)借其他业务成本贷投资性房地产——成本——公允价值变动

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料