下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

个体工商户

国家机关

社会团体

公民

37

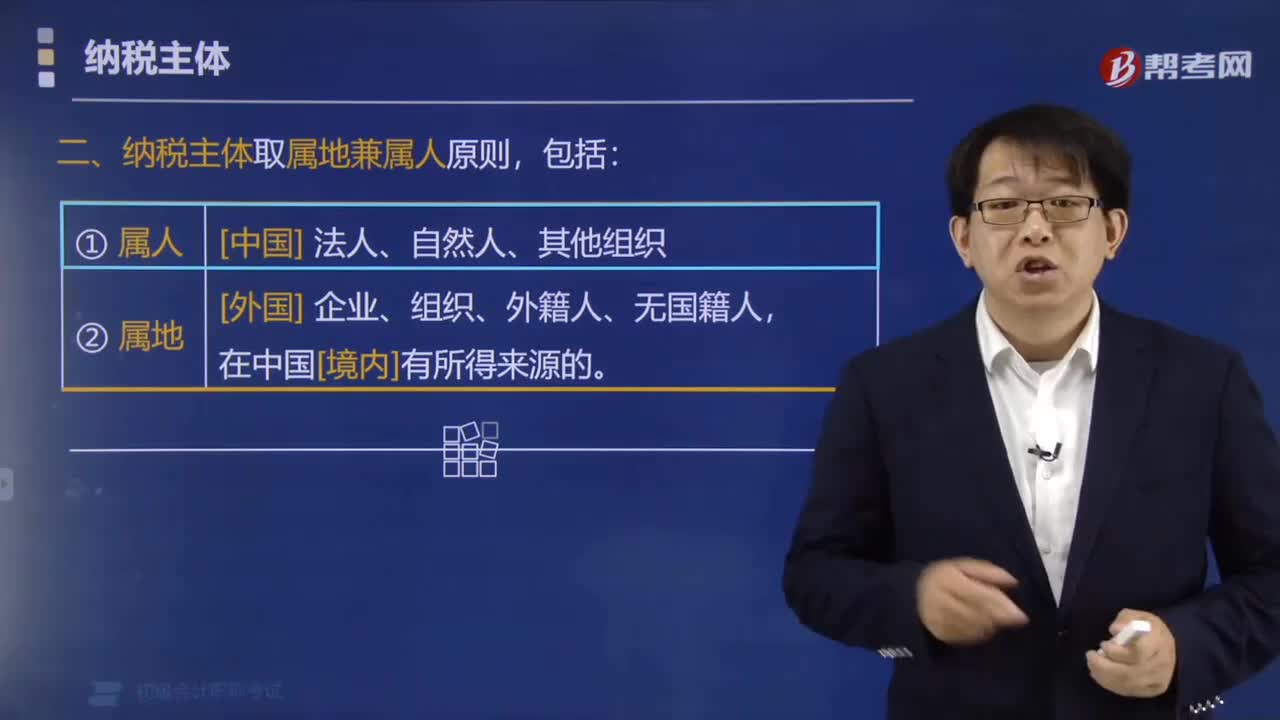

37税收法律关系中纳税主体的确定采取什么原则?:税收法律关系中纳税主体的确定采取什么原则?税收法律关系中纳税主体的确定采取属地兼属人原则。只要是我国的自然人或其他法人和组织。就是指在我国领域范围内的主体,应当纳税,即在华的外国企业、组织、外籍人、无国籍人等。都是我国税收法律关系的纳税主体,下面是针对初级会计考试的知识点举出的例题,希望大家能结合习题掌握知识点。【例题·单选题】对税收法律关系中纳税主体的确定。A.属地原则B.属人原则

19

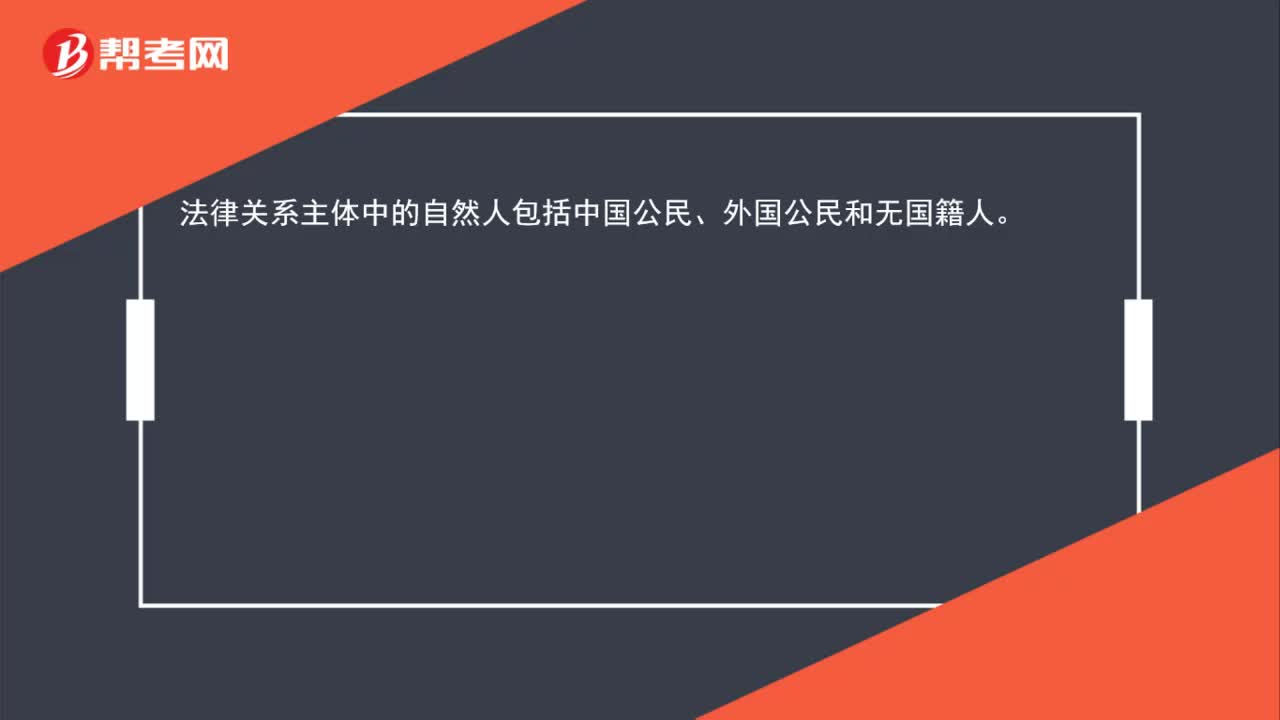

19法律关系主体中的自然人包括哪些?:法律关系主体中的自然人包括中国公民、外国公民和无国籍人。

28

28法律关系主体中的特别法人包括哪些?:法律关系主体中的特别法人包括机关法人、农村集体经济组织法人、城镇农村的合作经济组织法人、基层群众性自治组织法人。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料