下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、中金所5年期国债

C、CBOT5年期国债

D、CBOT10年期国债

520

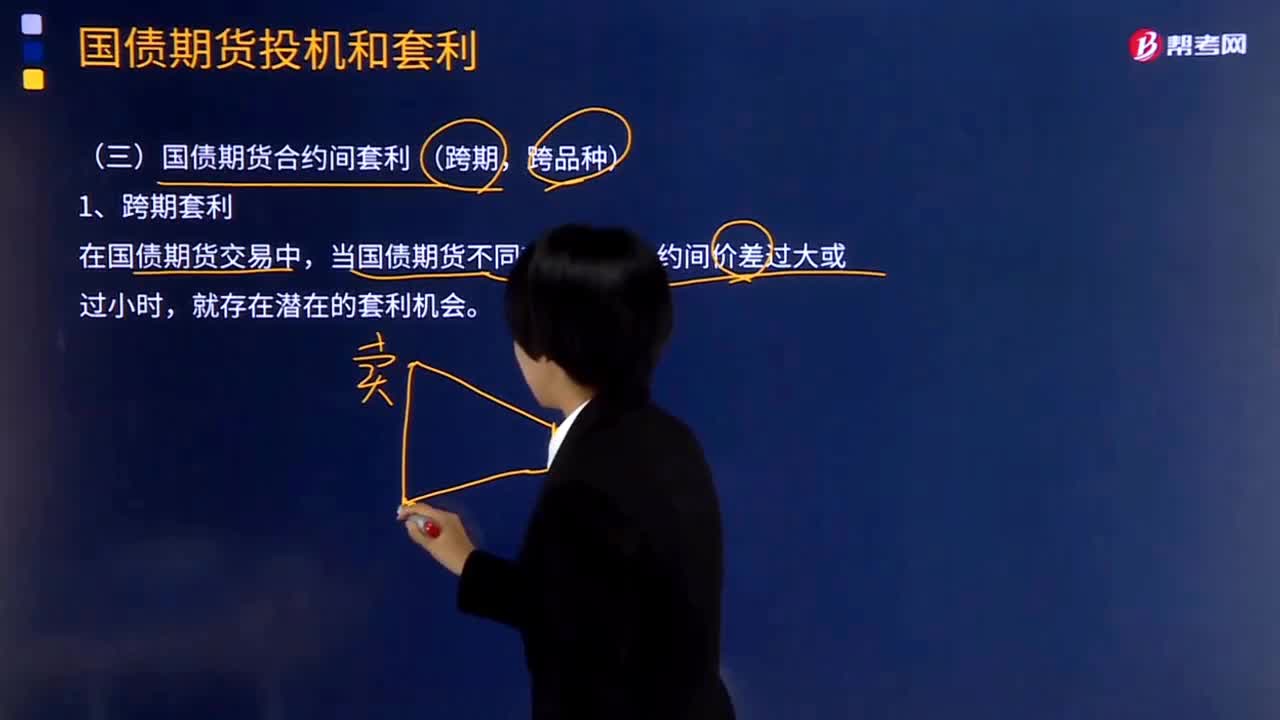

520国债期货合约间套利的主要内容是什么?:国债期货合约间套利的主要内容是什么?国债期货(Treasury futures)是指通过有组织的交易场所预先确定买卖价格并于未来特定时间内进行钱券交割的国债派生交易方式。美国国债期货是全球成交最活跃的金融期货品种之一。国债期货合约间套利(跨期,当国债期货不同交割月份合约间价差过大或过小时。某机构投资者看到5年期国债期货TF1506合约和TF1503合约之间的价差偏高。

314

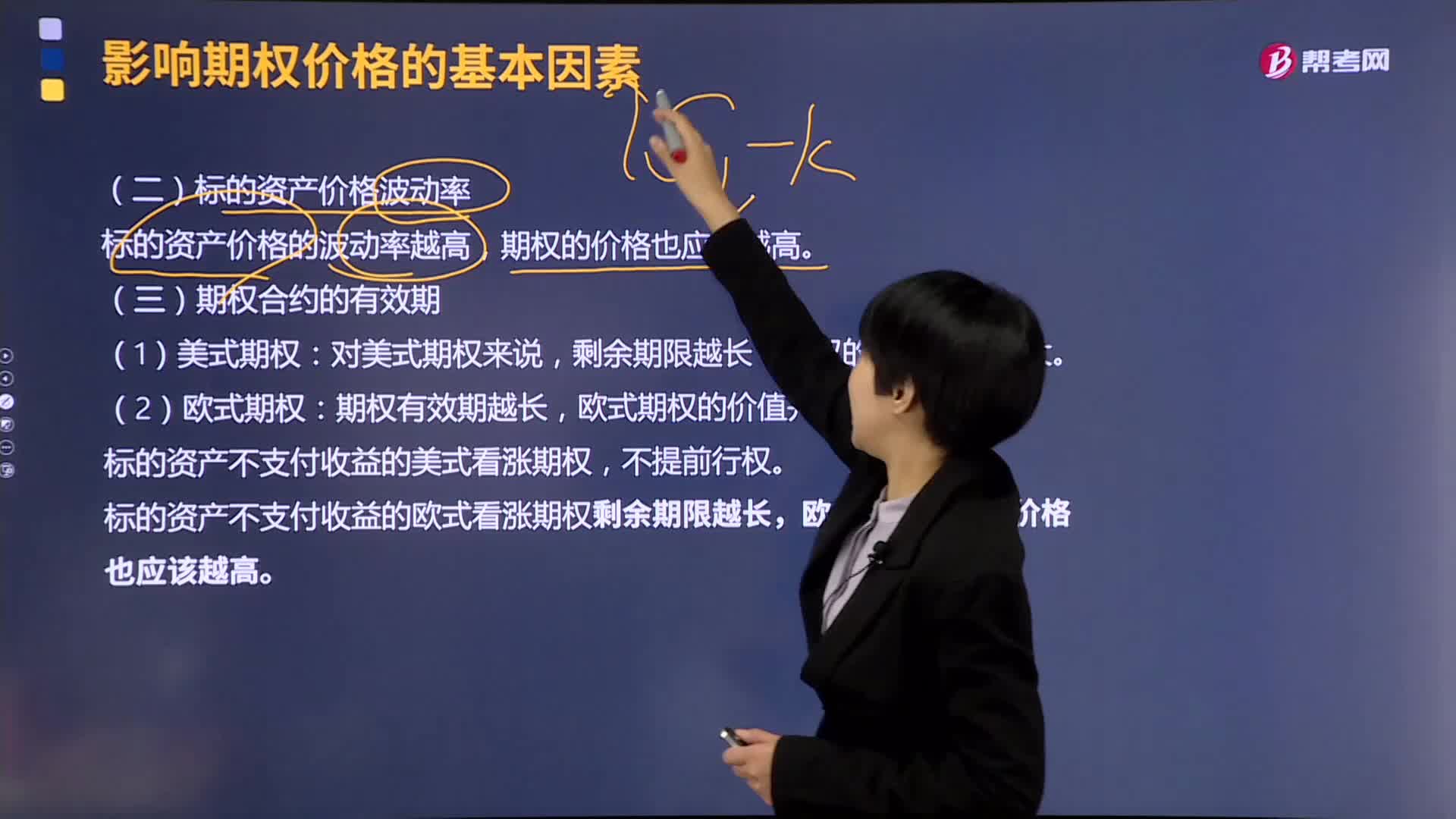

314快速了解什么是标的资产价格波动率和期权合约的有效期?:快速了解什么是标的资产价格波动率和期权合约的有效期?期权的价格也应该越高:期权的价值应该越大,期权有效期越长,欧式期权的价值并不必然增加。标的资产不支付收益的美式看涨期权,标的资产不支付收益的欧式看涨期权剩余期限越长,欧式看涨期权的价格也应该越高,标的资产价格波动率增加时,【解析】标的资产价格的波动率越高,期权的价格也应该越高,【例题·多选题】期权合约的有效期与时间价值的关系是( )。

646

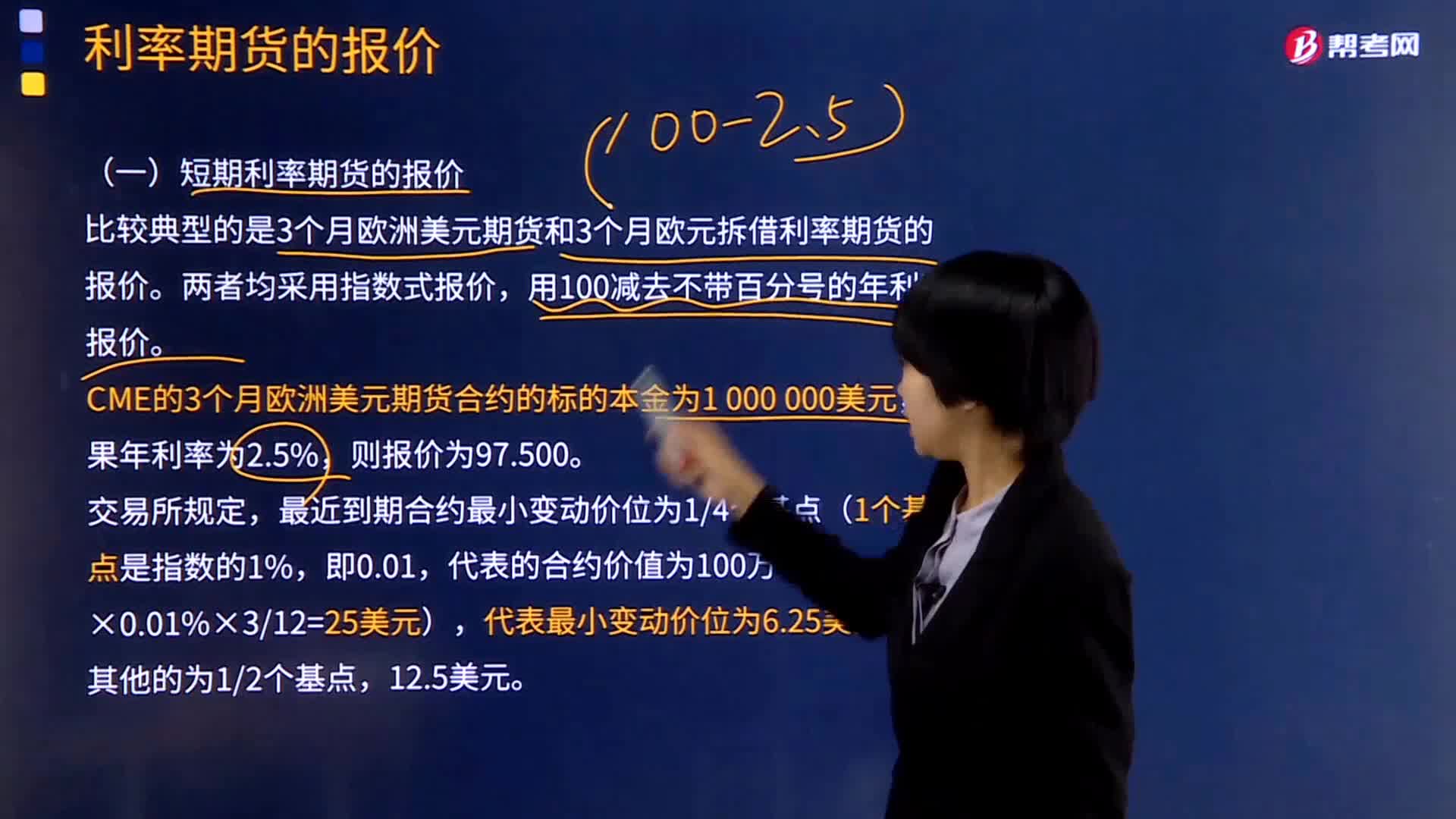

646短期利率期货的报价是如何计算的?:短期利率期货的报价是如何计算的?利率期货是交易对象的中长短期可交割金融凭证,以附有利率的有价证券为标准的一种金融期货。它实际上是交易市场上的固定到期日和标准交易额进行交易的短期投资,比较典型的是3个月欧洲美元期货和3个月欧元拆借利率期货的报价。CME的3个月欧洲美元期货合约的标的本金为1 000 000美元,最近到期合约最小变动价位为14个基点(1个基点是指数的1%。

01:02

01:022020-06-04

02:09

02:092020-06-04

01:30

01:302020-06-04

00:51

00:512020-06-04

01:00

01:002020-06-01

微信扫码关注公众号

获取更多考试热门资料