下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

10600

70

70企业取得的土地使用权是否均应确认为无形资产?:企业取得的土地使用权是否均应确认为无形资产?企业取得的土地使用权通常应确认为无形资产,1. 房地产开发企业取得的土地使用权用于建造对外出售的房屋建筑物,相关的土地使用权应当计入所建造的房屋建筑物成本。2. 企业外购的房屋建筑物,实际支付的价款中包括土地以及建筑物的价值,应当对支付的价款按照合理的方法在土地和地上建筑物之间进行分配,应当全部作为固定资产核算。3. 企业改变土地使用权的用途。

28

28信用减值损失年末计提一次吗?:信用减值损失年末计提一次吗?可以按月、按季度也可以在年末计提。企业应当定期或者至少每年年度终了,对应收款项进行全面检查,预计各项应收款项可能发生的坏账,对于没有把握收回的应收款项,应当计提坏账准备。

14

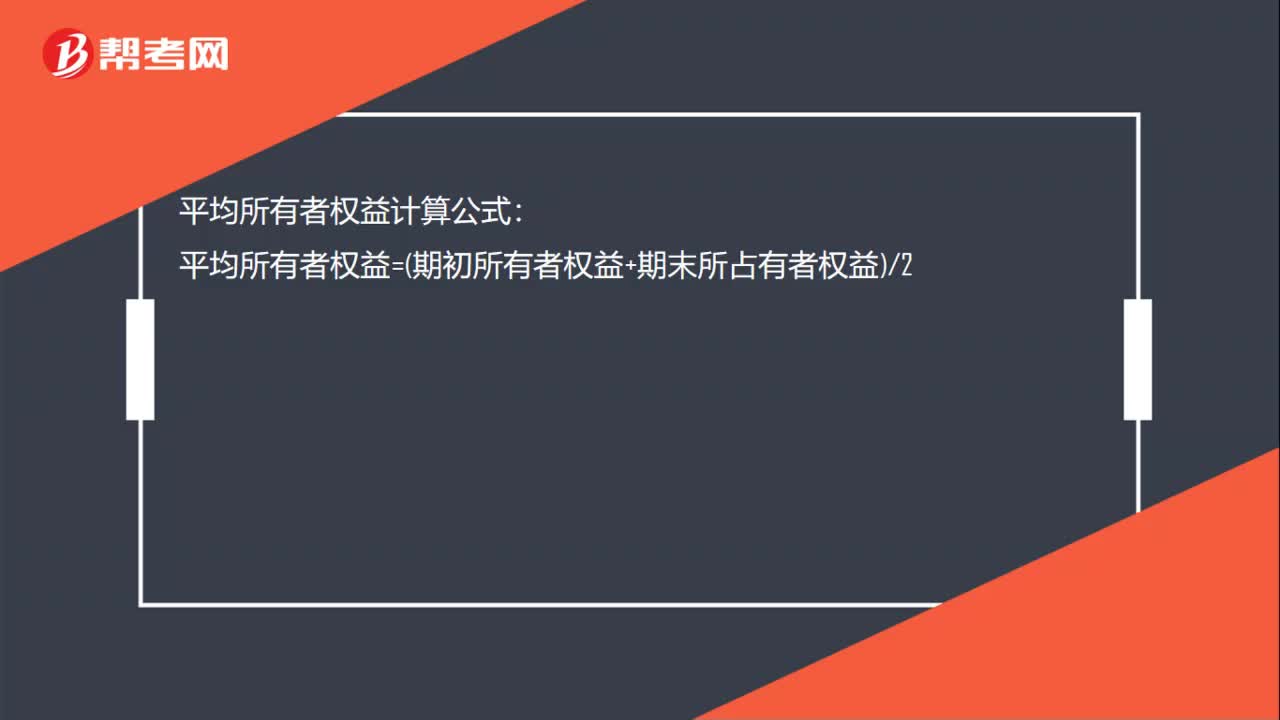

14平均所有者权益怎么算?:平均所有者权益怎么算?平均所有者权益计算公式:平均所有者权益=期初所有者权益+期末所占有者权益2

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料