下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、罚金

76

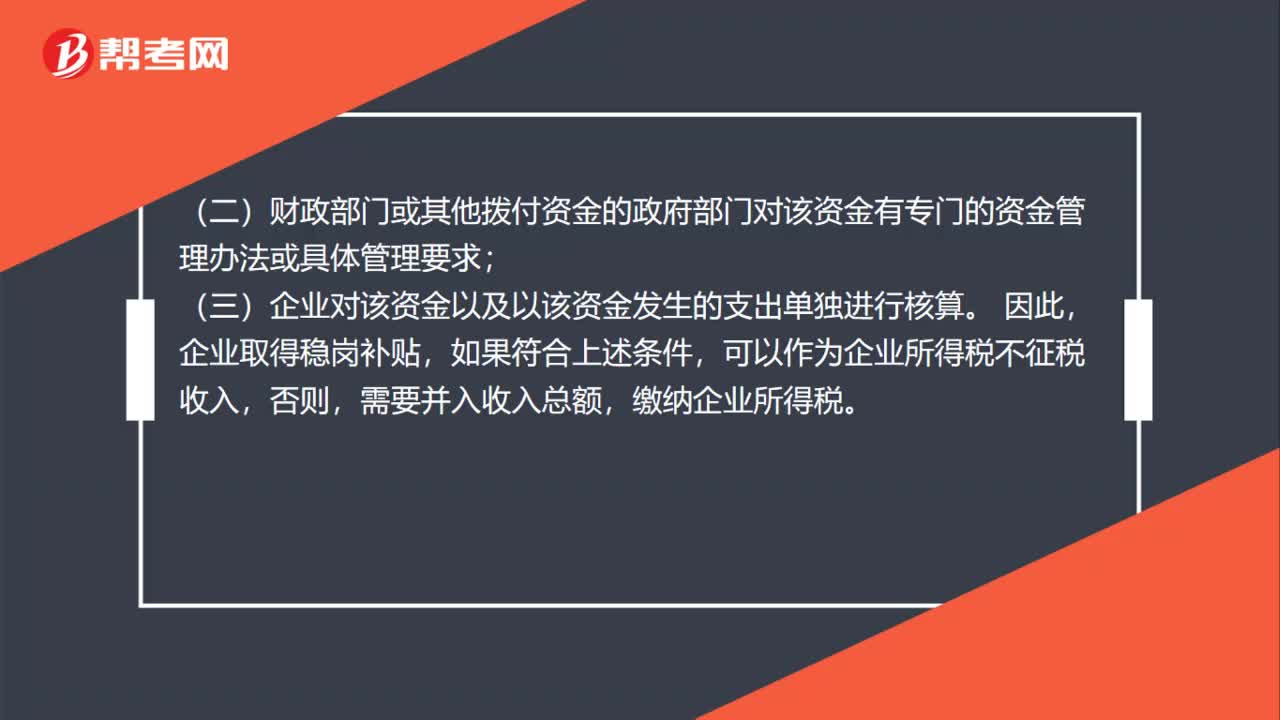

76稳岗补贴是否属于不征税收入?:稳岗补贴是否属于不征税收入?企业从县级以上各级人民政府财政部门及其他部门取得的应计入收入总额的财政性资金,凡同时符合以下条件的,可以作为不征税收入,在计算应纳税所得额时从收入总额中减除:(一)企业能够提供规定资金专项用途的资金拨付文件;(二)财政部门或其他拨付资金的政府部门对该资金有专门的资金管理办法或具体管理要求;(三)企业对该资金以及以该资金发生的支出单独进行核算。企业取得稳岗补贴。

70

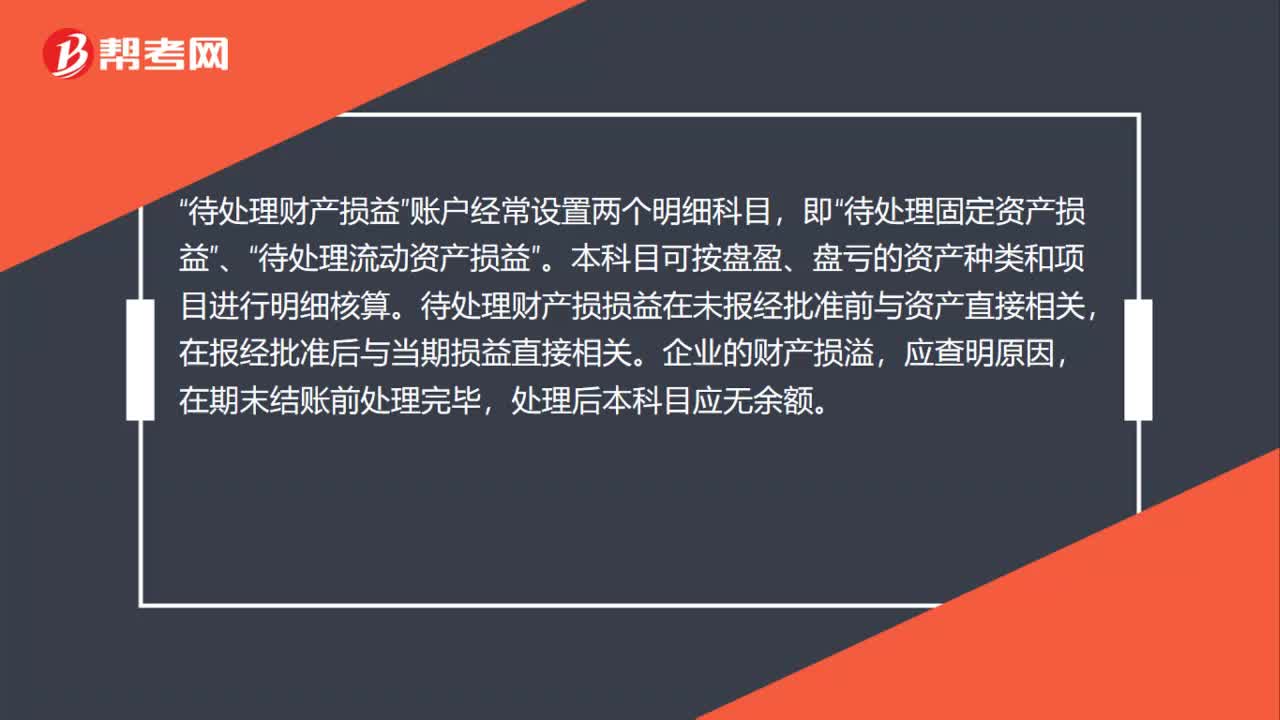

70待处理财产损益属于什么科目?:待处理财产损益属于什么科目?待处理财产损益属于资产类账户,核算企业在清查财产过程中已经查明的各种财产物资的盘盈、盘亏和毁损。待处理财产损益“账户经常设置两个明细科目”待处理固定资产损益“、”待处理流动资产损益“本科目可按盘盈、盘亏的资产种类和项目进行明细核算”待处理财产损损益在未报经批准前与资产直接相关。在报经批准后与当期损益直接相关。企业的财产损溢,应查明原因。在期末结账前处理完毕。

26

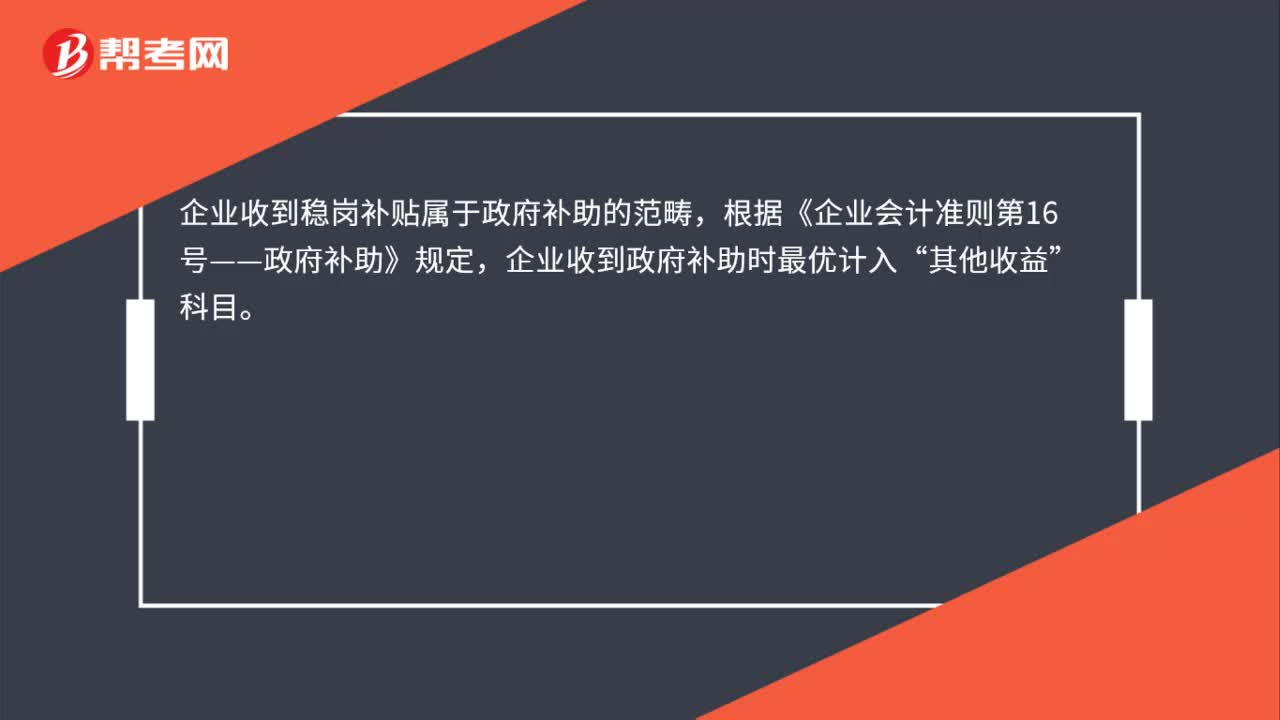

26收到稳岗补贴是否属于政府补助?:收到稳岗补贴是否属于政府补助?企业收到稳岗补贴属于政府补助的范畴,根据《企业会计准则第16 号——政府补助》规定,企业收到政府补助时最优计入“科目。收到稳岗补贴时的会计分录:借:银行存款:贷其他收益

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料