下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

200

66

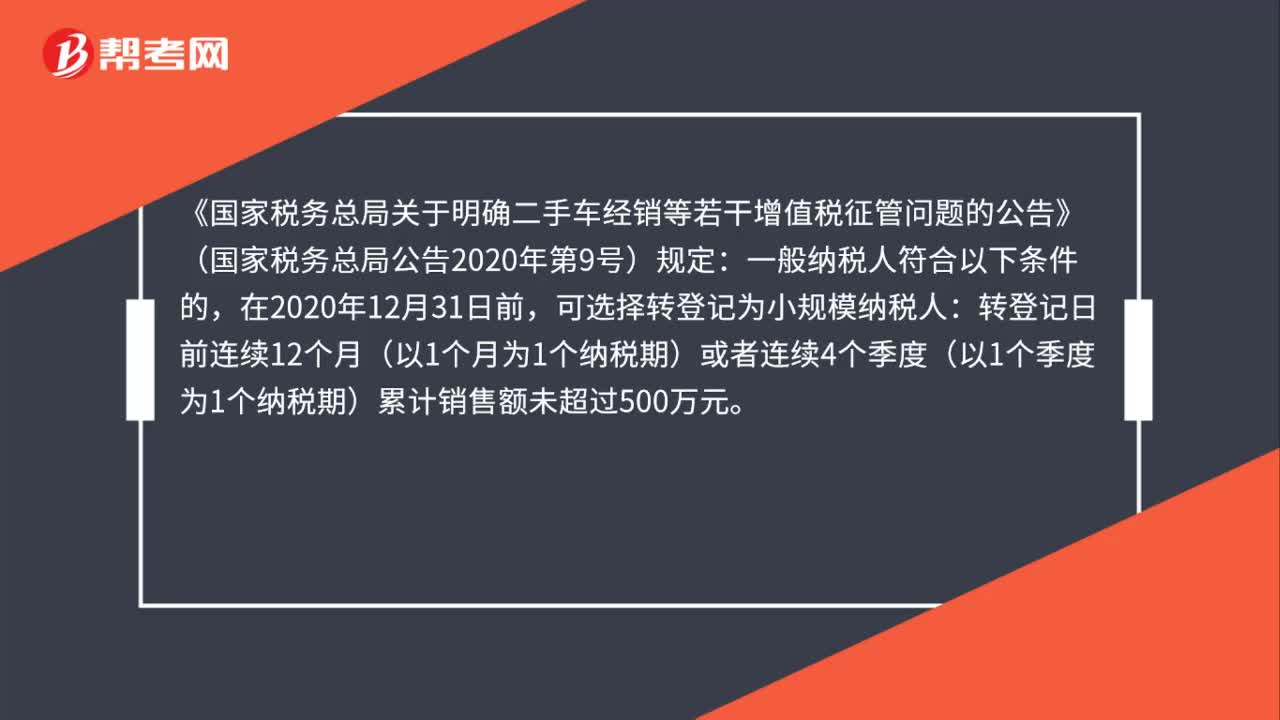

66一般纳税人在2020年12月31日前是否可以转登记为小规模纳税人?:一般纳税人在2020年12月31日前是否可以转登记为小规模纳税人?《国家税务总局关于明确二手车经销等若干增值税征管问题的公告》(国家税务总局公告2020年第9号)规定:可选择转登记为小规模纳税人:转登记日前连续12个月(以1个月为1个纳税期)或者连续4个季度(以1个季度为1个纳税期)累计销售额未超过500万元。一般纳税人转登记为小规模纳税人的其他事宜。

55

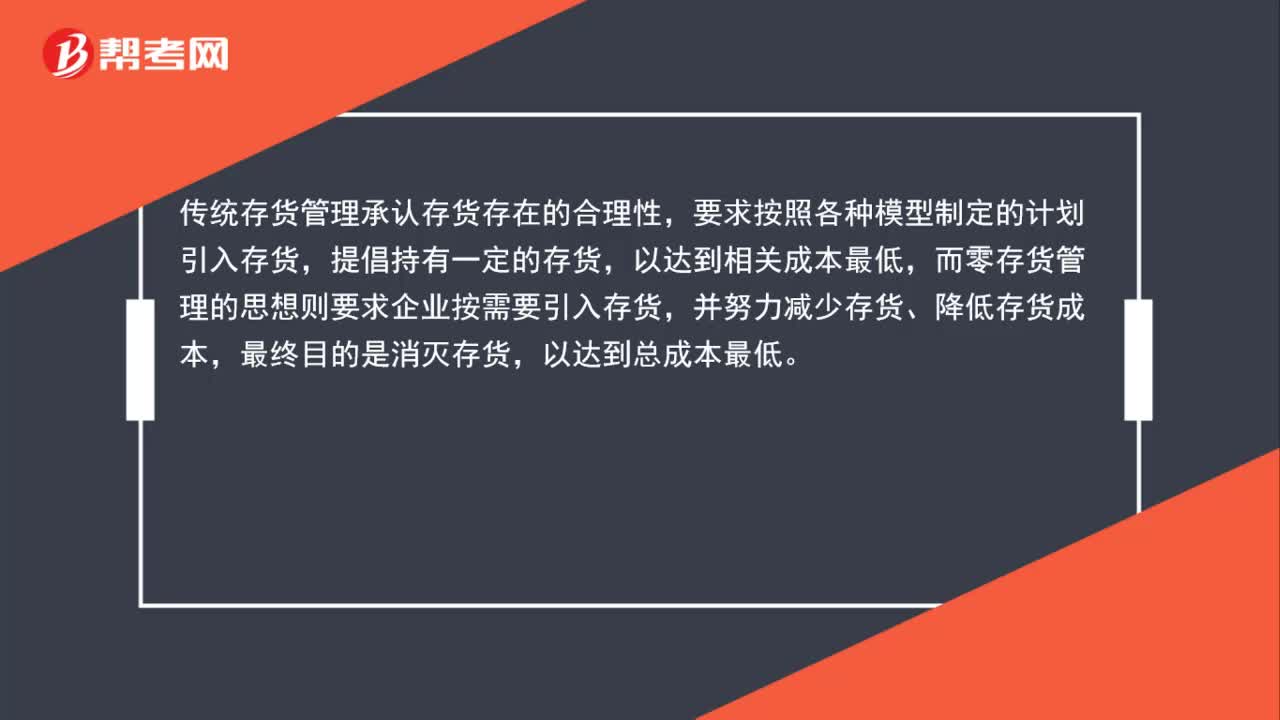

55什么是零存货管理?:什么是零存货管理?零存货管理是一种理想的管理理念,零存货管理的思想来自适时制的要求,适时制与传统存货管理产生差异。传统存货管理承认存货存在的合理性,要求按照各种模型制定的计划引入存货,提倡持有一定的存货,以达到相关成本最低,而零存货管理的思想则要求企业按需要引入存货,并努力减少存货、降低存货成本,最终目的是消灭存货,以达到总成本最低。

30

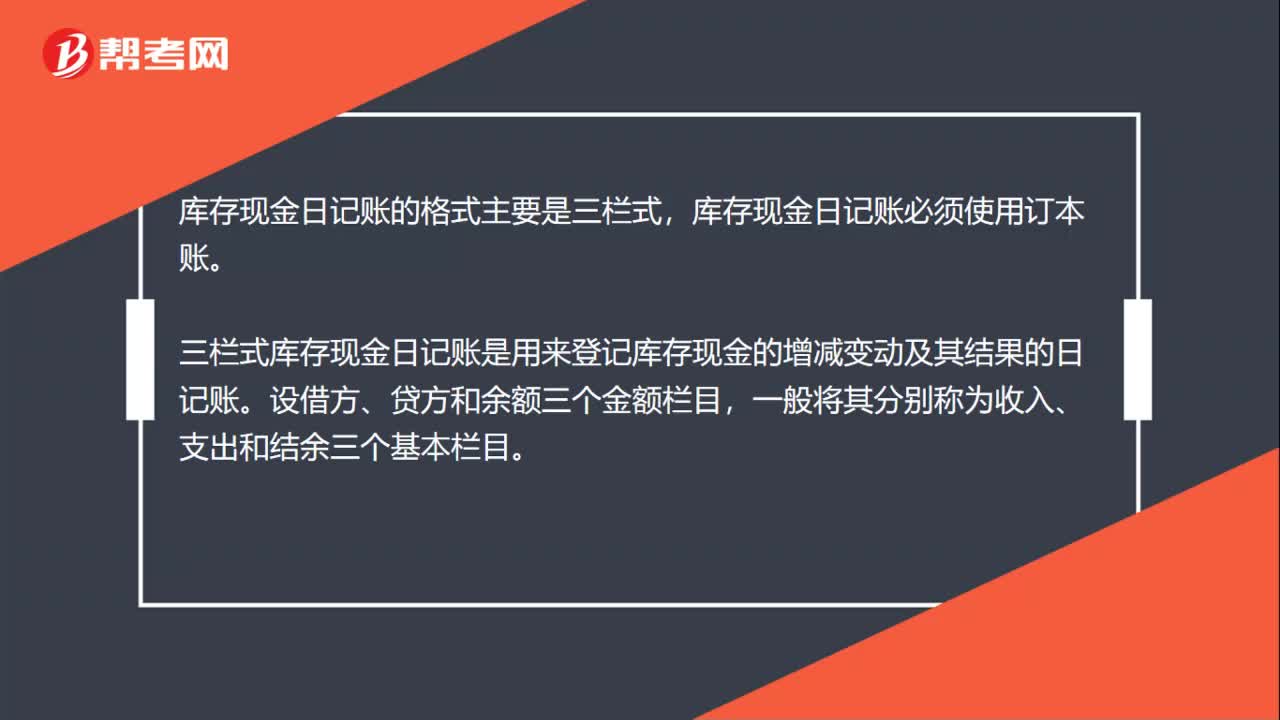

30库存现金日记账格式是什么?:库存现金日记账格式是什么?库存现金日记账的格式主要是三栏式,库存现金日记账必须使用订本账。三栏式库存现金日记账是用来登记库存现金的增减变动及其结果的日记账。设借方、贷方和余额三个金额栏目,一般将其分别称为收入、支出和结余三个基本栏目。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料