下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

150000×10×10%

59

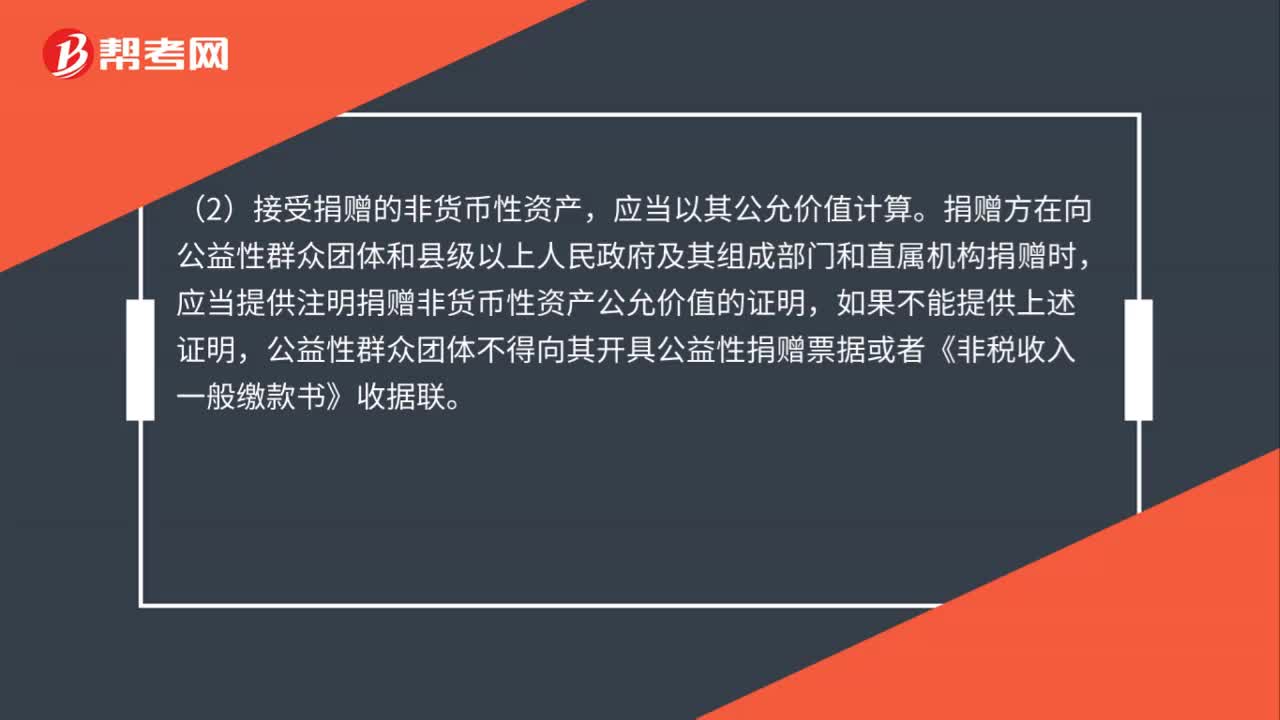

59如何进行捐赠资产价值的确认?:如何进行捐赠资产价值的确认?益性群众团体接受捐赠的资产价值,按以下原则确认:(1)接受捐赠的货币性资产,应当按照实际收到的金额计算;(2)接受捐赠的非货币性资产,应当以其公允价值计算。捐赠方在向公益性群众团体和县级以上人民政府及其组成部门和直属机构捐赠时,应当提供注明捐赠非货币性资产公允价值的证明,如果不能提供上述证明,公益性群众团体不得向其开具公益性捐赠票据或者《非税收入一般缴款书》收据联。

33

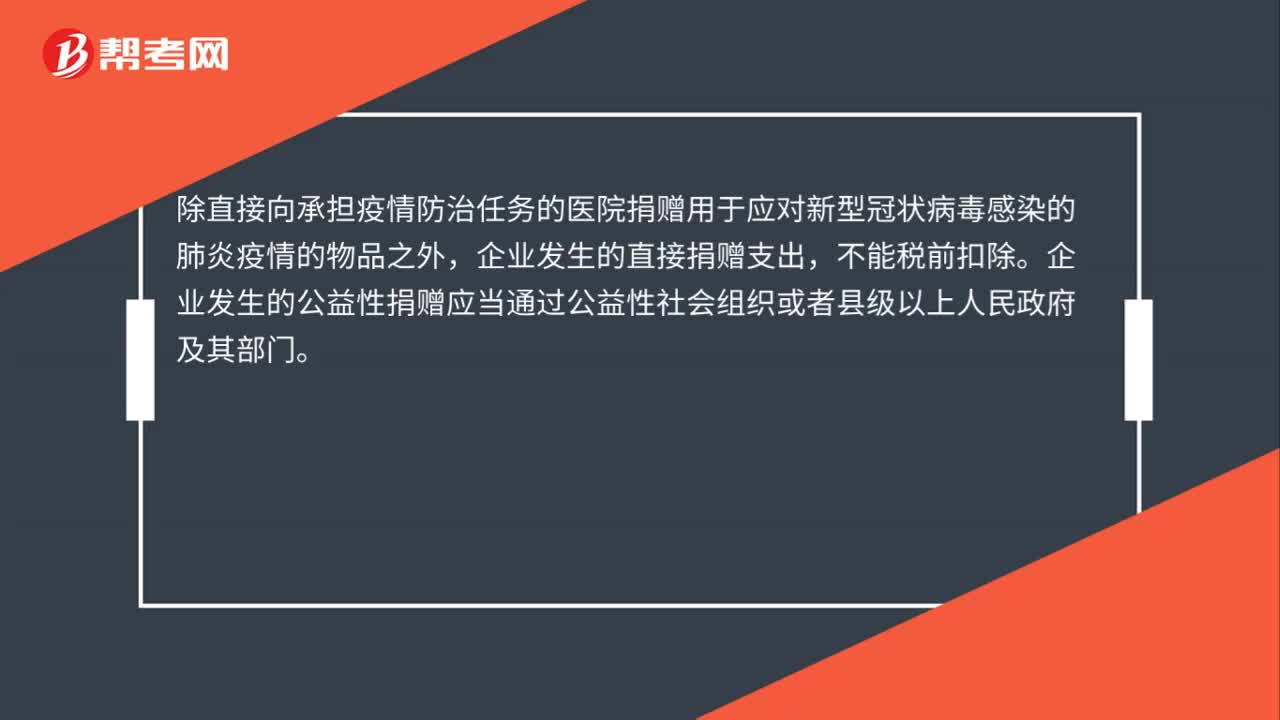

33企业直接捐赠能否税前扣除?:企业直接捐赠能否税前扣除?除直接向承担疫情防治任务的医院捐赠用于应对新型冠状病毒感染的肺炎疫情的物品之外,企业发生的直接捐赠支出,不能税前扣除。企业发生的公益性捐赠应当通过公益性社会组织或者县级以上人民政府及其部门。

45

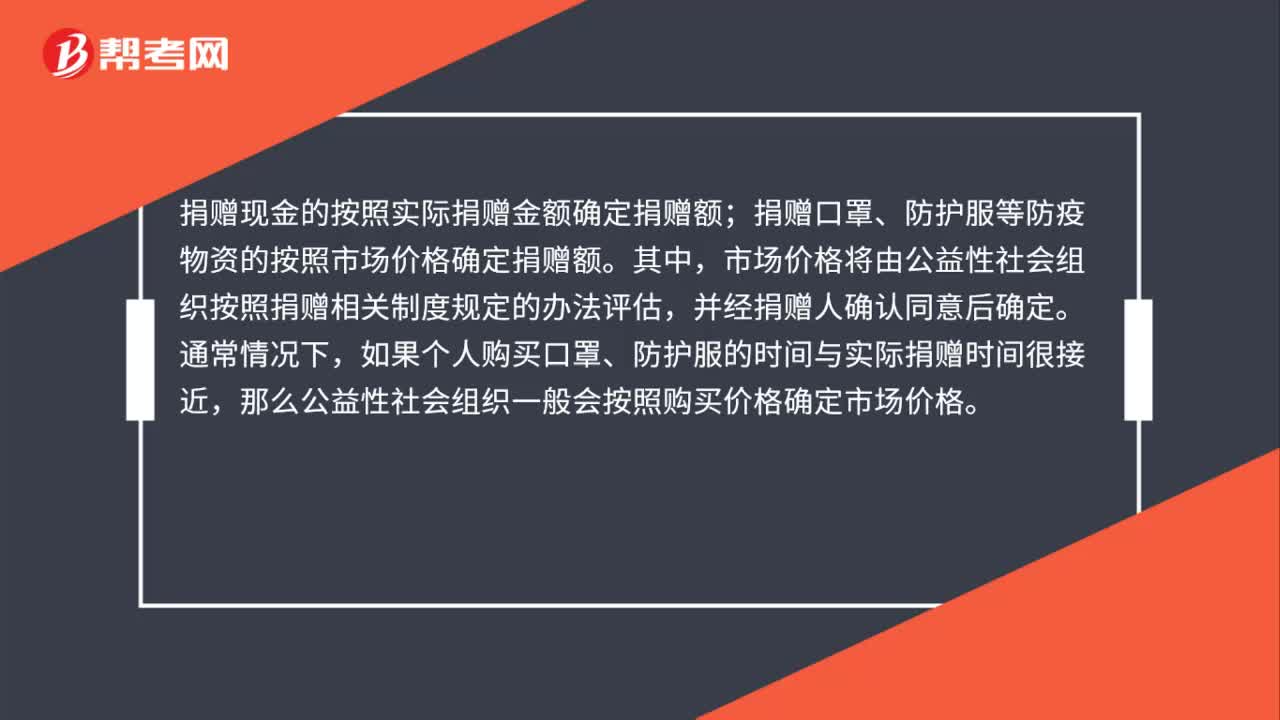

45现金捐赠及口罩、防护服等物资捐赠应该如何确定捐赠金额?:现金捐赠及口罩、防护服等物资捐赠应该如何确定捐赠金额?捐赠现金的按照实际捐赠金额确定捐赠额;捐赠口罩、防护服等防疫物资的按照市场价格确定捐赠额。其中,市场价格将由公益性社会组织按照捐赠相关制度规定的办法评估,并经捐赠人确认同意后确定。通常情况下,如果个人购买口罩、防护服的时间与实际捐赠时间很接近,那么公益性社会组织一般会按照购买价格确定市场价格。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料