下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、递延所得税费用

B、递延所得税收益

C、当期应交所得税

31

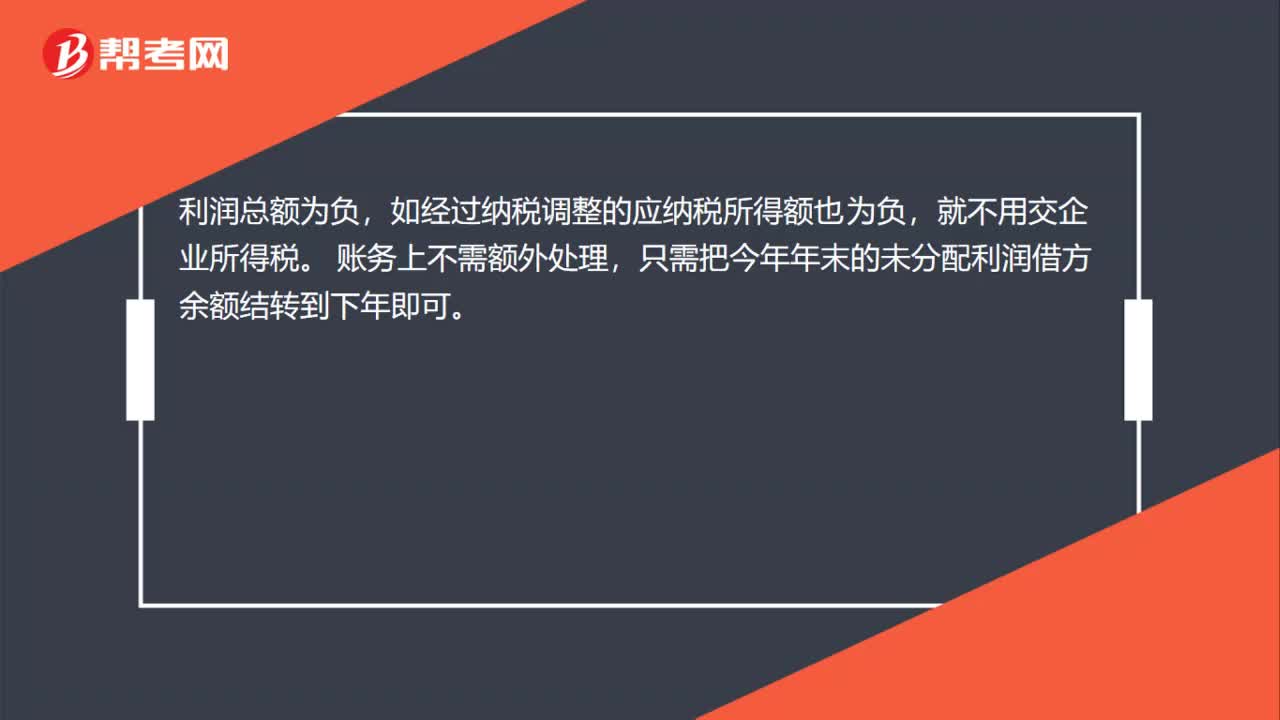

31年底利润总额为负数,还用交企业所得税吗?:年底利润总额为负数,还用交企业所得税吗?利润总额为负,如经过纳税调整的应纳税所得额也为负,就不用交企业所得税。账务上不需额外处理,只需把今年年末的未分配利润借方余额结转到下年即可。

31

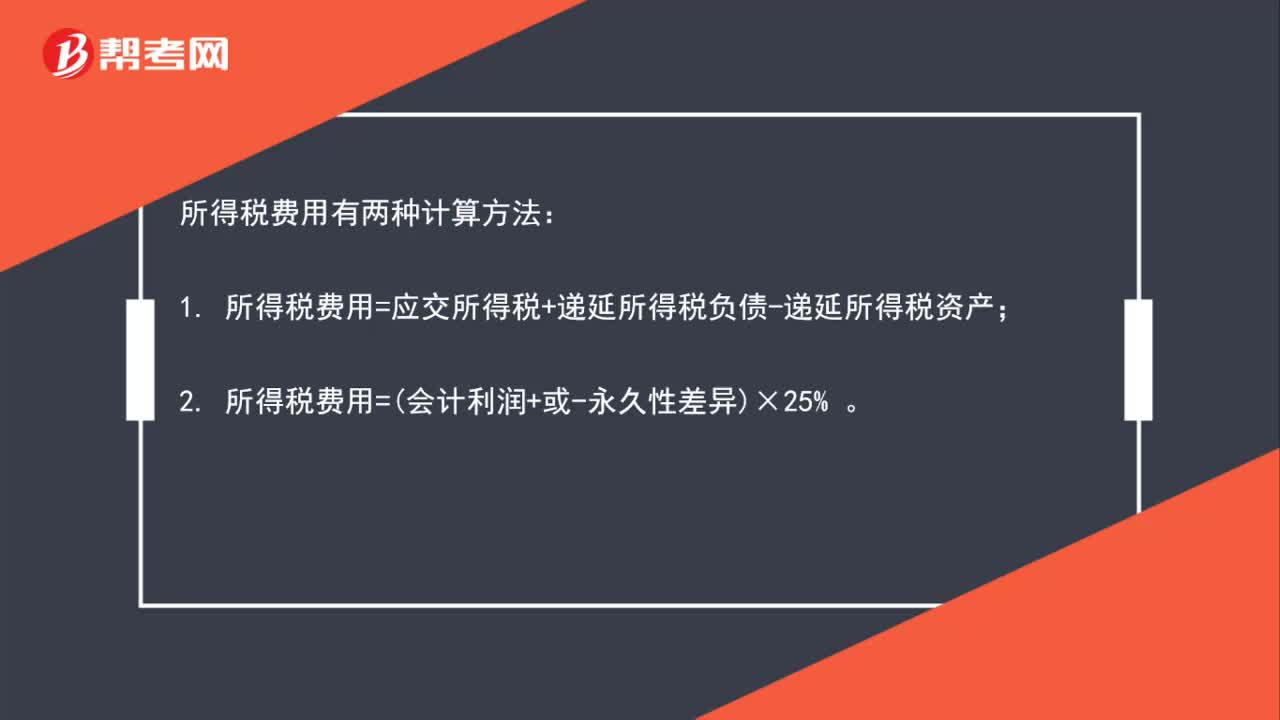

31所得税费用怎么算?:所得税费用怎么算?所得税费用有两种计算方法:1. 所得税费用=应交所得税+递延所得税负债-递延所得税资产;2. 所得税费用=会计利润+或-永久性差异×25%。

41

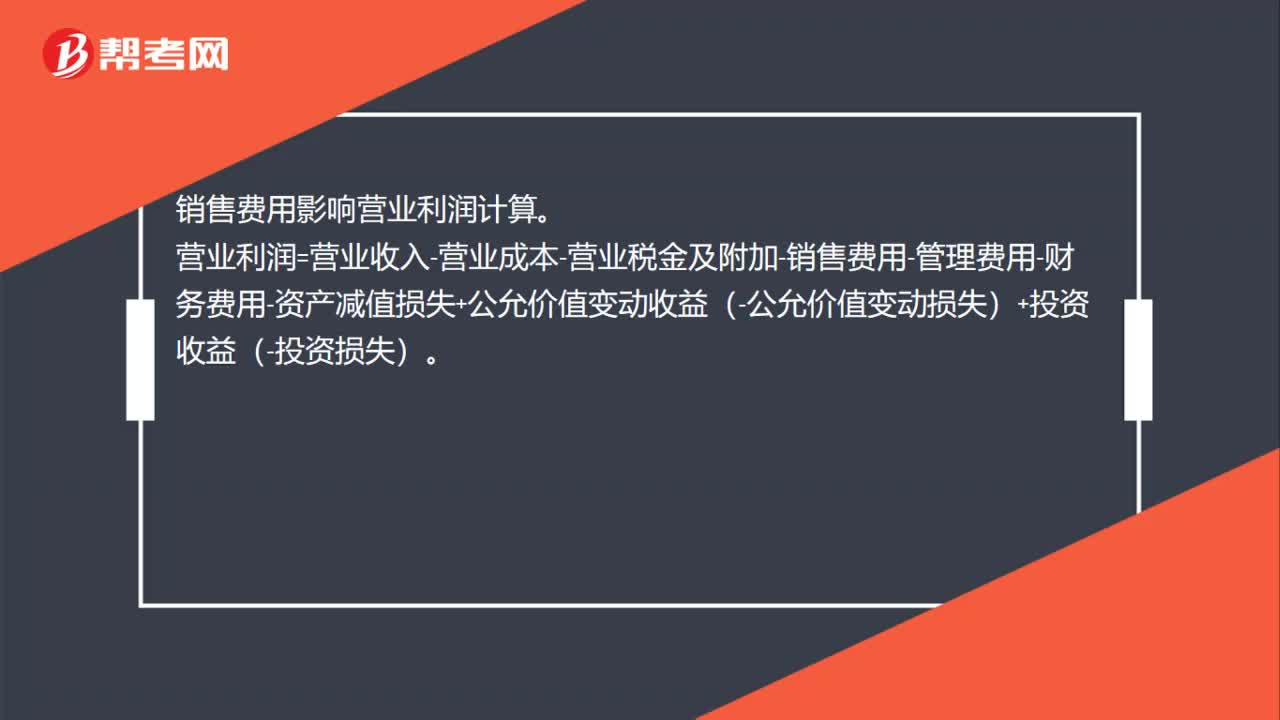

41销售费用是否影响营业利润计算?:销售费用是否影响营业利润计算?销售费用影响营业利润计算。营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动收益(-公允价值变动损失)+投资收益(-投资损失)。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料