-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

不适当的人为干预,或人为地绕过自动控制

系统瘫痪造成数据丢失风险或数据无法访问

信息系统或相关系统程序可能会处理那些本身就错误的数据

111

111

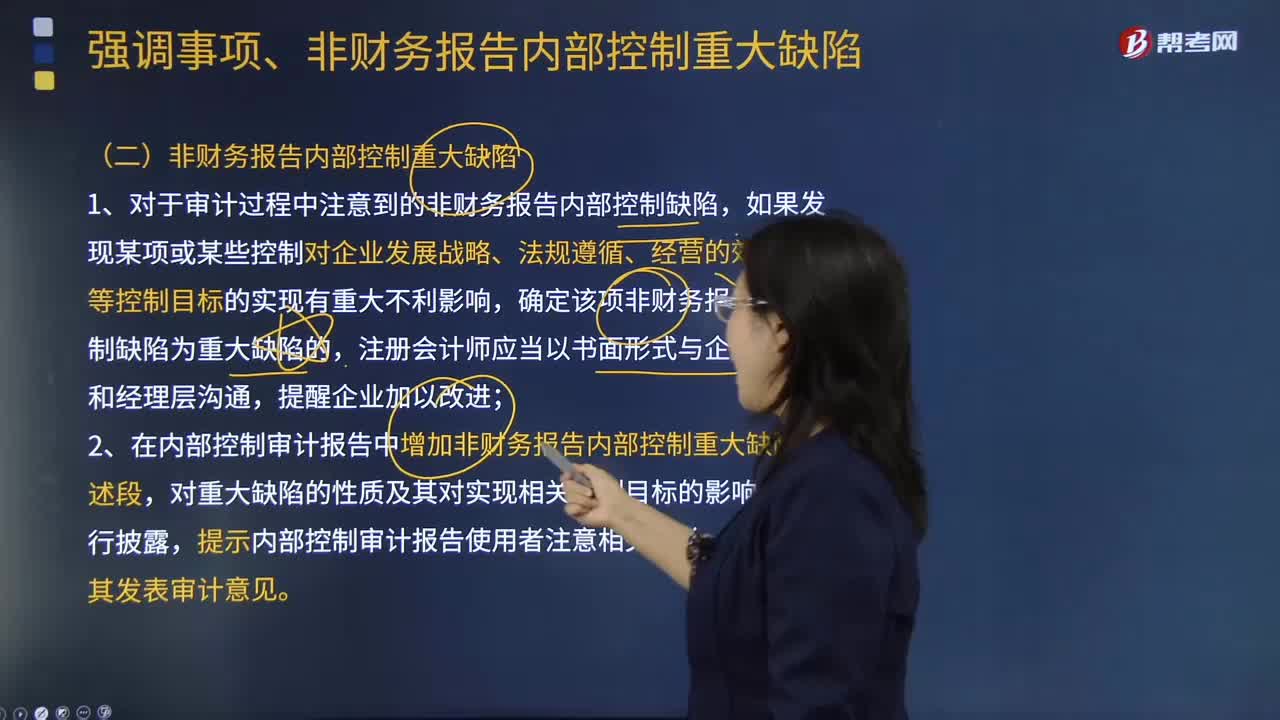

发现了非财务报告内部控制重大缺陷后注册会计师应该怎么做?:发现了非财务报告内部控制重大缺陷后注册会计师应该怎么做?1.对于审计过程中注意到的非财务报告内部控制缺陷,2.在内部控制审计报告中增加非财务报告内部控制重大缺陷描述段,带强调事项段的无保留意见内部控制审计报告:按照《企业内部控制审计指引》及中国注册会计师执业准则的相关要求“【例题·单选题】下列关于非财务报告内部控制重大缺陷的说法中,并在内部控制审计报告中说明,但无需在内部控制审计报告中说明。

26

26

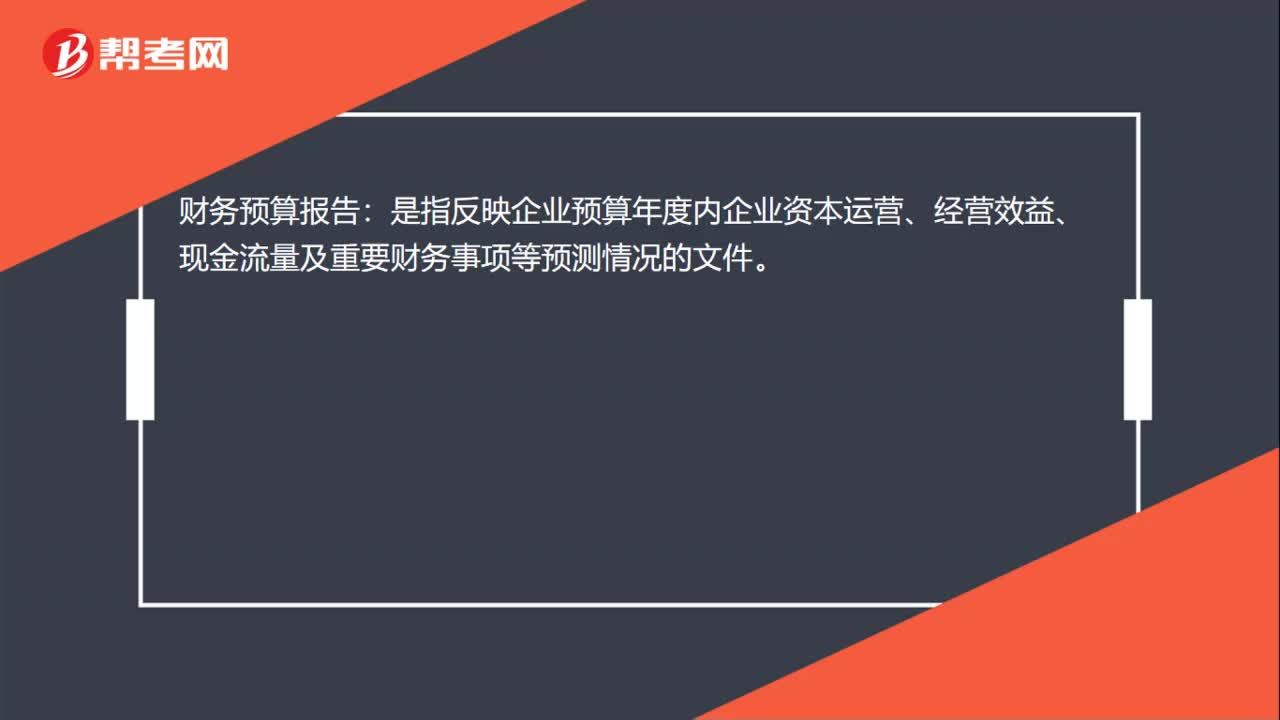

财务预算编制报告是什么?:财务预算编制报告是什么?财务预算报告:是指反映企业预算年度内企业资本运营、经营效益、现金流量及重要财务事项等预测情况的文件。企业年度财务预算报告由以下部分构成:(一)年度财务预算报表;(二)年度财务预算编制说明;(三)其他相关材料。

517

517

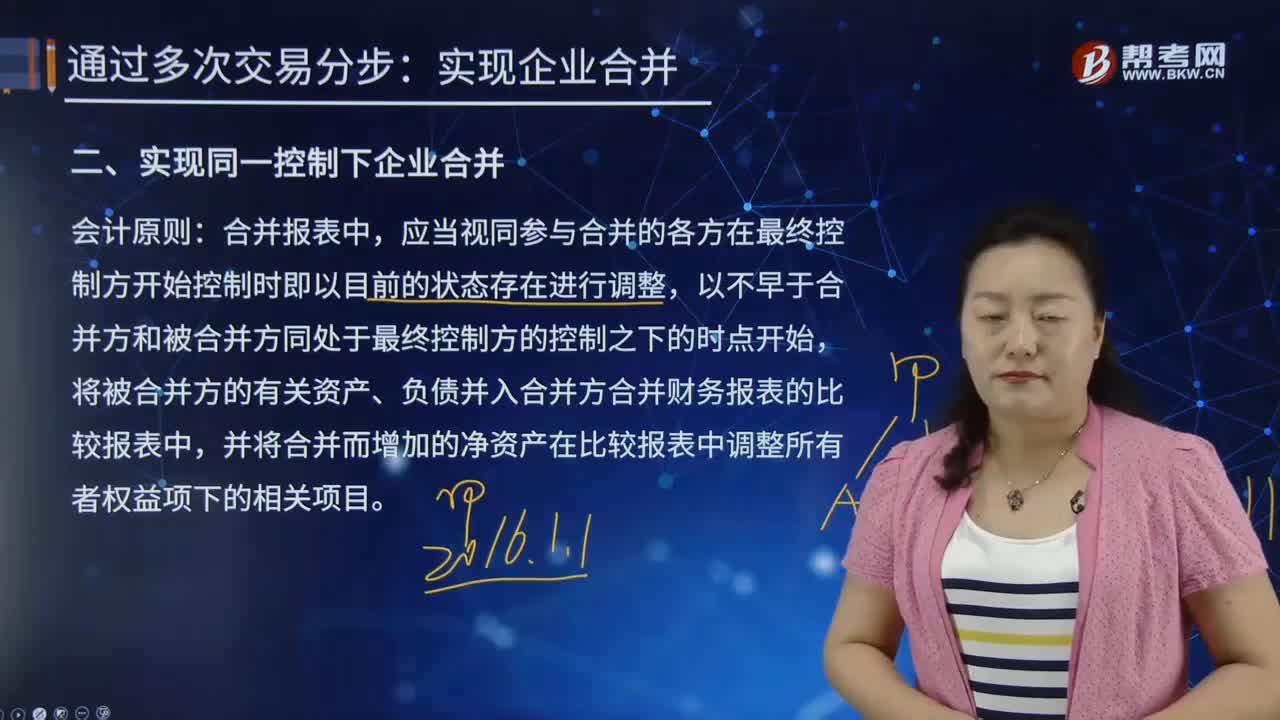

合并财务报表中如何实现同一控制下企业合并?:合并方按照合并日取得被合并方所有者权益在最终控制方合并报表中的账面价值的份额作为长期股权投资的初始投资成本,初始投资成本与达到合并前股权投资(截止至合并日的)账面价值加上合并日取得股份新支付对价的账面价值之和的差额调整资本公积,合并日之前持有的股权涉及其他综合收益和其他资本公积待处置时再转入损益:长期股权投资(在最终控制方合并报表中的账面价值的份额)。

00:51

00:51

2020-05-30

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

00:46

2020-05-29

01:19

01:19

2020-05-29

微信扫码关注公众号

获取更多考试热门资料